دو مووِنگ ایوریج ریورسل حکمت عملی

خلاصہ

ڈوئل موونگ ایوریج ریورسل حکمت عملی (Dual Moving Average Reversal Strategy) ایک مقداری تجارتی حکمت عملی ہے جو طویل اور قلیل مدتی رجحانات کی شناخت کے لیے دو موونگ ایوریج استعمال کرتی ہے۔ یہ حکمت عملی 10 دن کے سادہ موونگ ایوریج اور 200 دن کے سادہ موونگ ایوریج کو ملا کر، طویل مدتی تیزی کے بڑے رجحان میں قلیل مدتی واپسی کے خرید مواقع کو پکڑتی ہے۔ اس کے علاوہ، اس حکمت عملی میں رجحان کی پیروی اور نقصان پر قابو پانے کا طریقہ کار بھی شامل ہے۔

حکمت عملی کا اصول

ڈوئل موونگ ایوریج ریورسل حکمت عملی بنیادی طور پر درج ذیل مفروضوں پر مبنی ہے:

- 200 دن کا سادہ موونگ ایوریج مارکیٹ کے طویل مدتی رجحان کی سمت کی شناخت کر سکتا ہے۔ جب قیمت 200 دن کی لکیر سے اوپر ہوتی ہے تو اس کا مطلب ہے کہ مارکیٹ طویل مدتی تیزی کے رجحان میں ہے۔

- 10 دن کا سادہ موونگ ایوریج مارکیٹ میں قلیل مدتی واپسی کی شناخت کر سکتا ہے۔ جب قیمت 10 دن کی لکیر سے نیچے ہوتی ہے تو اس کا مطلب ہے کہ قلیل مدت میں واپسی ہو رہی ہے۔

- طویل مدتی تیزی کے رجحان میں، کسی بھی قلیل مدتی واپسی کو کم قیمت پر خریدنے کے موقع کے طور پر دیکھا جا سکتا ہے، جسے مؤثر طریقے سے پکڑا جا سکتا ہے۔

ان مفروضوں کی بنیاد پر، اس حکمت عملی کے لیے تجارتی سگنل پیدا کرنے کا منطق یہ ہے:

- جب بند قیمت 200 دن کی لکیر کو اوپر سے عبور کرتی ہے اور اسی وقت 10 دن کی لکیر کو نیچے سے عبور کرتی ہے، تو اس کا مطلب ہے کہ طویل مدتی رجحان تیزی کا ہے اور قلیل مدت میں واپسی ہو رہی ہے، اس لیے خرید کا سگنل پیدا ہوتا ہے۔

- جب پوزیشن رکھی جائے، اگر بند قیمت دوبارہ 10 دن کی لکیر کو اوپر سے عبور کرتی ہے، تو اس کا مطلب ہے کہ قلیل مدتی رجحان الٹ گیا ہے، فوری طور پر نقصان روکنے کے لیے پوزیشن بند کرنی چاہیے۔ اس کے علاوہ، اگر اسٹاک کی قیمت میں بڑی کمی ہو اور نقصان پہلے سے طے شدہ نقصان روکنے کی لکیر تک پہنچ جائے، تو بھی فعال طور پر نقصان روکا جائے گا۔

- جب مجموعی مارکیٹ میں بڑی کمی ہو، تو اسے کم قیمت پر خریدنے کے موقع کے طور پر دیکھا جا سکتا ہے، اور پہلے سے طے شدہ کمی کی حد کے ذریعے خرید کے وقت کا تعین کیا جاتا ہے۔

اس طرح کے ڈیزائن کے ذریعے، بیل مارکیٹ کے طویل مدتی تیزی کے بڑے رجحان میں مؤثر طریقے سے کم قیمت پر خرید کر تیزی کی پیروی کی جا سکتی ہے، اور نقصان کو روکنے کے لیے اقدامات کیے جا سکتے ہیں۔

حکمت عملی کے فوائد

ڈوئل موونگ ایوریج ریورسل حکمت عملی کے درج ذیل فوائد ہیں:

- حکمت عملی کا تصور واضح اور آسان ہے، جسے سمجھنا اور نافذ کرنا آسان ہے۔

- ڈوئل موونگ ایوریج فلٹر کا استعمال کرتے ہوئے، مارکیٹ اور انفرادی حصص کے طویل اور قلیل مدتی رجحانات کو مؤثر طریقے سے پہچانا جا سکتا ہے۔

- اچھی وقتی کارکردگی رکھتی ہے۔ قلیل مدتی واپسی کو پکڑ کر، سرمائے کے استعمال کی اعلی کارکردگی حاصل کی جا سکتی ہے۔

- اندرونی طور پر نقصان روکنے کا طریقہ کار موجود ہے، جو انفرادی پوزیشنوں کے نقصان کو اچھی طرح کنٹرول کر سکتا ہے۔

- پیرامیٹرز کو لچکدار طریقے سے سیٹ کیا جا سکتا ہے، جو بڑے مارکیٹ انڈیکس اور مقبول انفرادی حصص پر لاگو ہوتے ہیں۔

حکمت عملی کے خطرات

اگرچہ ڈوئل موونگ ایوریج ریورسل حکمت عملی کے واضح فوائد ہیں، لیکن اس میں کچھ خطرات بھی ہیں:

- جب مارکیٹ طویل مدتی رینج میں ہوتی ہے تو غلط سگنل پیدا ہونے کا امکان ہوتا ہے، جس سے حکمت عملی کی کارکردگی متاثر ہوتی ہے۔ ایسی صورت میں حکمت عملی کو روک دینا چاہیے اور واضح رجحان آنے تک انتظار کرنا چاہیے۔

- صرف موونگ ایوریج پر انحصار کرتے ہوئے رجحان اور سگنل کا تعین کرنے سے دیگر مؤثر خصوصیات چھوٹ سکتی ہیں۔ مزید اشارے شامل کرکے امتزاج کو بہتر بنایا جا سکتا ہے۔

- نقصان روکنے کا ایک واحد طریقہ بہت سخت ہو سکتا ہے، مختلف قسم کے نقصان روکنے کے طریقہ کار کو آزمایا جا سکتا ہے۔

- حکمت عملی کے پیرامیٹرز کو مختلف اہداف کے لیے ایڈجسٹ اور بہتر کرنے کی ضرورت ہے، ورنہ استحکام متاثر ہو سکتا ہے۔

حکمت عملی کی بہتری کی سمت

ڈوئل موونگ ایوریج ریورسل حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

- موونگ ایوریج کے مختلف لمبائی کے امتزاج کو جانچنا اور بہترین پیرامیٹرز تلاش کرنا۔

- دیگر معاون اشارے شامل کرنا، جیسے حجم، اوسیلیٹر وغیرہ، تاکہ زیادہ مستحکم سگنل حاصل ہوں۔

- نقصان روکنے کے مختلف طریقوں کو جانچنا، جیسے ٹریلنگ اسٹاپ، ٹائم اسٹاپ وغیرہ۔

- خرید اور نقصان روکنے کے پیرامیٹرز کو بہتر بنانا تاکہ وہ بدلتی ہوئی مارکیٹ کے حالات کے مطابق خود بخود ڈھل سکیں۔

- مشین لرننگ الگورتھم شامل کرنا، تاکہ مزید تاریخی ڈیٹا کا استعمال کرتے ہوئے پیرامیٹرز کو بہتر بنایا جا سکے۔

خلاصہ

ڈوئل موونگ ایوریج ریورسل حکمت عملی مجموعی طور پر ایک بہت مفید مقداری حکمت عملی ہے۔ یہ موونگ ایوریج کے فوائد کا استعمال کرتے ہوئے طویل مدتی تیزی والی مارکیٹ میں کم قیمت پر خرید اور نقصان روکنے کے ذریعے اعلی منافع حاصل کرتی ہے۔ اس کے ساتھ ساتھ اس میں مارکیٹ کی شناخت کی صلاحیت اور رسک کنٹرول بھی موجود ہے۔ مسلسل جانچ اور بہتری کے ذریعے، یقین ہے کہ اس حکمت عملی کی کارکردگی مزید بہتر ہوگی۔

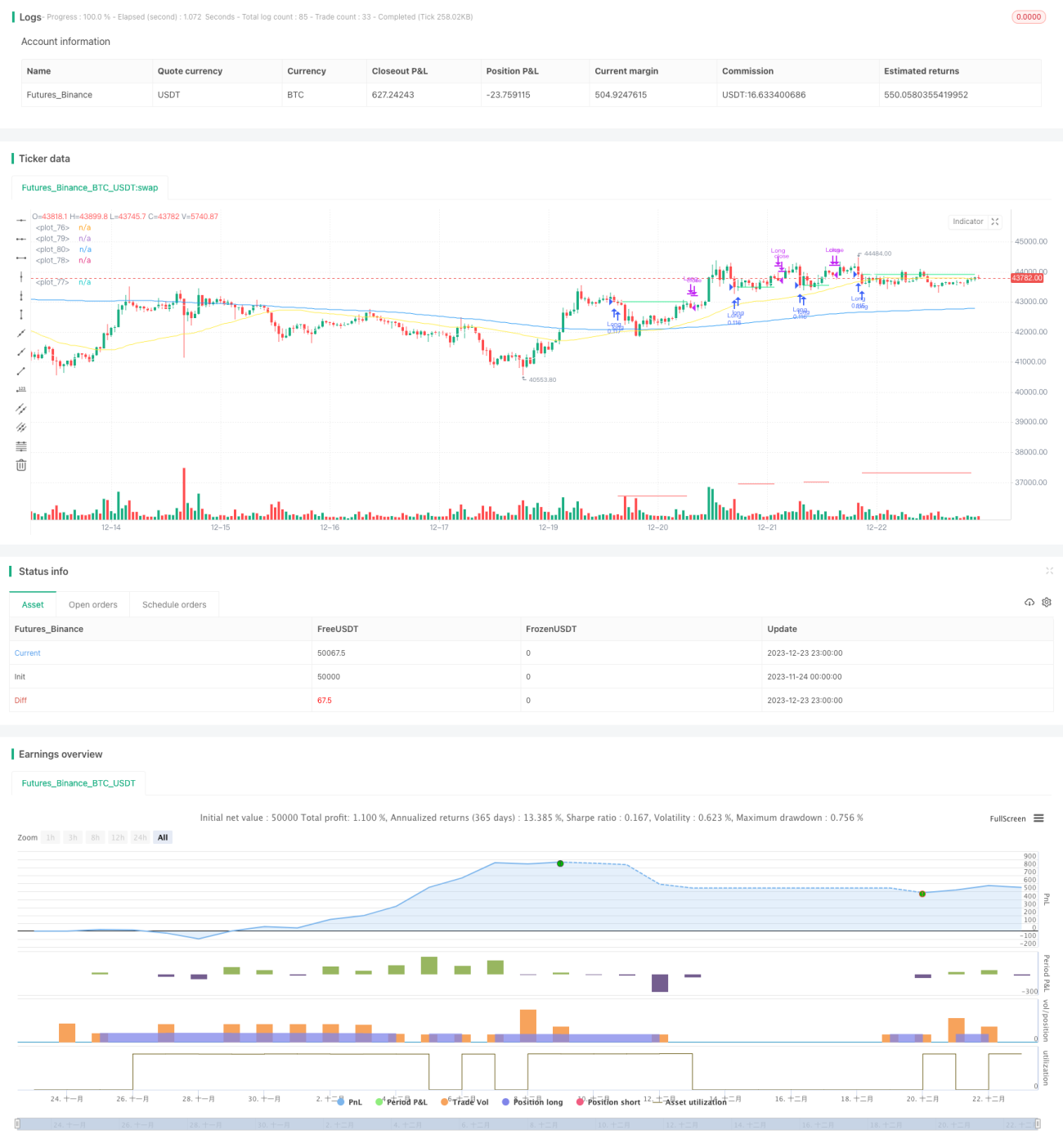

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1