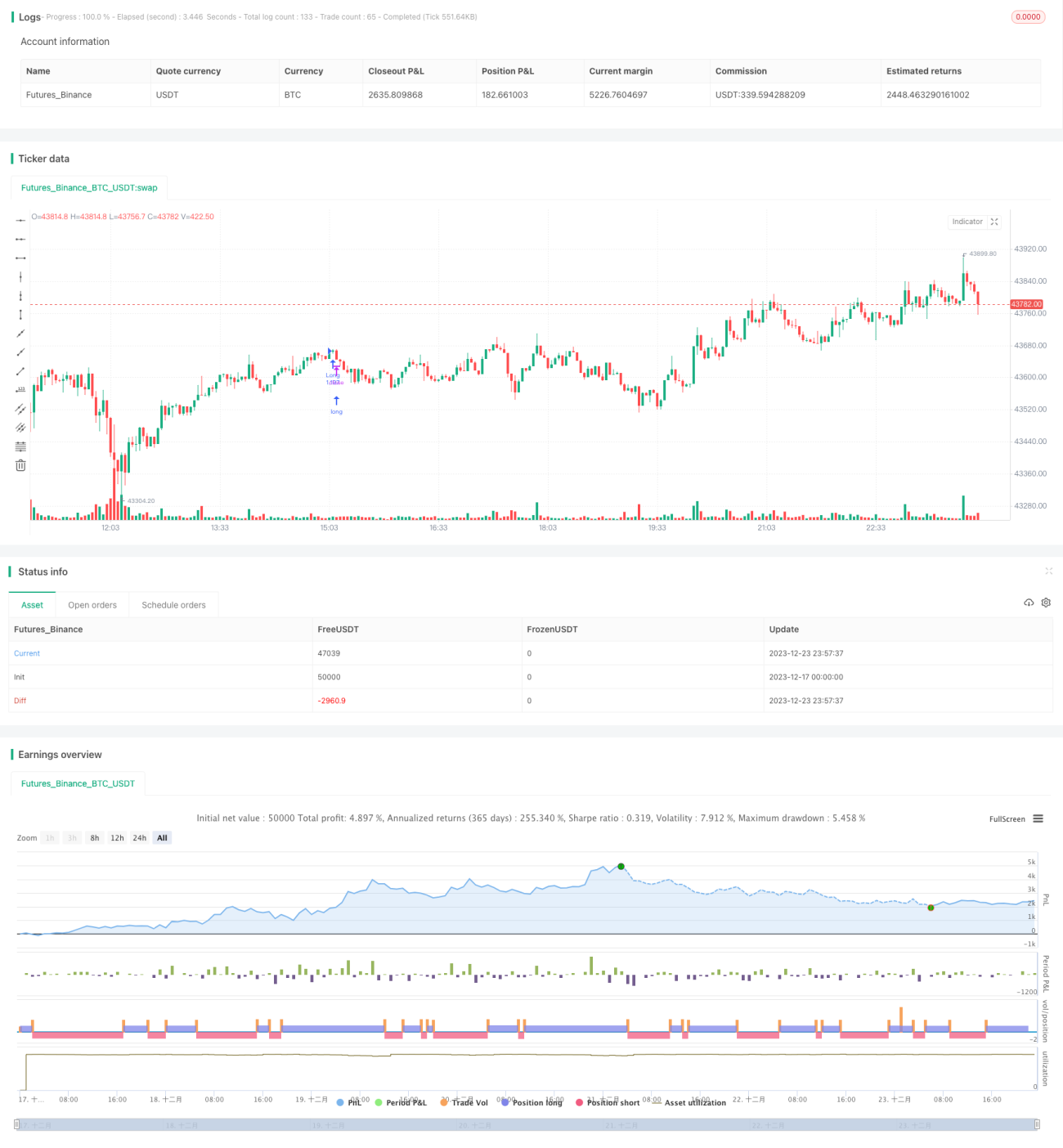

آر ایس آئی بلند و نشیب طویل و مختصر کرنسی تبدیل کرنے کی حکمت عملی

خلاصہ

وائبریشن لانگ شارٹ RSI کرنسی تبدیل کرنے کی حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو کرپٹو کرنسیوں کے لیے استعمال ہوتی ہے۔ یہ مارکیٹ کے تکنیکی اشاریہ RSI اور ICHIMOKU اشاریہ کو یکجا کرتی ہے، قیمت کے اتار چڑھاو میں لمبی اور چھوٹی سگنلز کی شناخت کرتی ہے، اور کم خرید کر زیادہ فروخت کرتی ہے۔ یہ درمیانی سے طویل مدتی چکروں کے لیے موزوں ہے، جیسے 3-4 گھنٹے سے زیادہ۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اشاریوں اور اصولوں پر مبنی ہے:

ICHIMOKU اشاریہ

- Tenkan لائن: گزشتہ 20 K线 کی سب سے زیادہ اور سب سے کم قیمتوں کا درمیانی نقطہ

- Kijun لائن: گزشتہ 50 K线 کی سب سے زیادہ اور سب سے کم قیمتوں کا درمیانی نقطہ

- Senkou A لائن: Tenkan اور Kijun لائنوں کا درمیانی نقطہ

- Senkou B لائن: گزشتہ 120 K线 کی سب سے زیادہ اور سب سے کم قیمتوں کا درمیانی نقطہ

- Chikou لائن: موجودہ K线 کی اختتامی قیمت کے 30 K线 پہلے

RSI اشاریہ

- حد 0-100

- 50 سے اوپر = لمبی سگنل، 50 سے نیچے = چھوٹی سگنل

داخلے کے اصول

- لمبی پوزیشن میں داخلہ: Tenkan لائن Kijun لائن کو اوپر سے کراس کرے (سنہری کراس) اور قیمت Senkou A اور B لائنوں کو اوپر سے توڑے، اس کے ساتھ RSI 50 سے اوپر ہو۔

- چھوٹی پوزیشن میں داخلہ: Tenkan لائن Kijun لائن کو نیچے سے کراس کرے (موت کا کراس) اور قیمت Senkou A اور B لائنوں کو نیچے سے توڑے، اس کے ساتھ RSI 50 سے نیچے ہو۔

خارج ہونے کا اصول

- جب داخلے کے برعکس سگنل ظاہر ہو تو فوری طور پر نقصان روک کر باہر نکلیں۔

یہ حکمت عملی درمیانی سے طویل مدتی رجحان، قلیل مدتی فنڈز کی روانی، اور انتہائی خرید/فروخت کی صورت حال کو مدنظر رکھتی ہے، اتار چڑھاو والی مارکیٹ میں پلٹنے کے مواقع کو پکڑتی ہے۔ اس میں نقصان روکنے کے اصول بھی شامل ہیں تاکہ بڑے نقصان سے بچا جا سکے۔

فوائد کا تجزیہ

1. متعدد اشاریوں کا مشترکہ فیصلہ، اعلی یقینییت

یہ حکمت عملی بیک وقت ICHIMOKU کے رجحان اور سپورٹ/مقاومت کے فیصلے، RSI کی انتہائی خرید/فروخت کی صورت حال، اور K线 کی سمت میں فنڈز کی روانی کو مدنظر رکھتی ہے، جس سے سگنلز کی قابل اعتمادی یقینی ہوتی ہے۔

2. اتار چڑھاو والی مارکیٹ کے لیے موزوں، بار بار منافع

کرپٹو کرنسی مارکیٹ میں اتار چڑھاو زیادہ ہوتا ہے، یہ حکمت عملی اتار چڑھاو والی مارکیٹ میں پلٹنے کے مواقع کو پوری طرح پکڑ سکتی ہے، جس سے کم خرید کر زیادہ فروخت کرنے کے مواقع بار بار ملتے ہیں۔

3. بلند خرید/فروخت سے بچاؤ، خطرہ قابل کنٹرول

یہ حکمت عملی درمیانی سے طویل مدتی رجحان اور قلیل مدتی صورت حال دونوں کو مدنظر رکھتی ہے، جس سے بلند خرید/فروخت کے خطرے سے بچا جا سکتا ہے، اور نقصان روکنے کے ذریعے خطرہ کنٹرول کیا جاتا ہے۔

خطرے کا تجزیہ

1. ممکنہ طور پر کچھ بڑھتے ہوئے رجحان سے محروم ہو سکتی ہے

یہ حکمت عملی پلٹنے پر مرکوز ہے، جب طویل مدت تک بڑھتے ہوئے رجحان ہو تو حکمت عملی بار بار اتار چڑھاو کی وجہ سے فنڈز کو نقصان پہنچا سکتی ہے۔

2. ایک ہی شے، خطرے کو متنوع نہیں کر سکتی

یہ حکمت عملی صرف ایک ہی شے پر تجارت کرتی ہے، مارکیٹ کے نظامی خطرے کو متنوع نہیں کر سکتی۔

3. انتہائی حالات میں نقصان روکنا

انتہائی حالات میں، جیسے قیمت میں اچانک خلا، والیوم کا دھماکہ، حکمت عملی نقصان روکنے کو چالو کر سکتی ہے جس کی وجہ سے مجبوری سے باہر نکلنا پڑتا ہے۔

بہتری کی سمت

1. نقصان روکنے کی حکمت عملی میں اضافہ، ایک بار کے نقصان کو کم کریں

منافع کو مقفل کرنے کے لیے متحرک نقصان روکنا یا بیلنس فیصد پر مبنی نقصان روکنا سیٹ کیا جا سکتا ہے، تاکہ منافع صفر نہ ہو۔

2. انڈیکس کی مماثلت کو شامل کریں، مارکیٹ کے خطرے کو متنوع کریں

انڈیکس سے زیادہ مماثلت رکھنے والی اشیاء میں تجارتی مواقع تلاش کیے جا سکتے ہیں، تاکہ مارکیٹ کے نظامی خطرے کو متنوع کیا جا سکے۔

3. شرائط کی فلٹرنگ میں اضافہ، غیر موثر تجارت کو کم کریں

قیمت کے اتار چڑھاو کی شرح، والیوم میں تبدیلی جیسی شرائط کی فلٹرنگ سیٹ کی جا سکتی ہے، تاکہ بے کار پلٹنے کے سگنلز سے بچا جا سکے اور منافع کے امکانات بڑھائے جا سکیں۔

خلاصہ

وائبریشن لانگ شارٹ RSI کرنسی تبدیل کرنے کی حکمت عملی ICHIMOKU اور RSI اشاریوں کا مشترکہ استعمال کرتے ہوئے کرپٹو کرنسیوں کے پلٹنے کے مقامات کا اندازہ لگاتی ہے، اور اتار چڑھاو والی مارکیٹ میں کم خرید کر زیادہ فروخت کرنے کے لیے موزوں ہے۔ اس میں نقصان روکنے کے اصول شامل ہیں تاکہ خطرہ کنٹرول کیا جا سکے۔ اس حکمت عملی کو نقصان روکنے کے طریقہ کار کو بہتر بنا کر، مماثلت کے ذریعے خطرہ متنوع کر کے، اور شرائط کی فلٹرنگ سیٹ کر کے مزید بہتر بنایا جا سکتا ہے، اور یہ حقیقی تجارت میں جانچ کے قابل ہے۔

- 1