متعدد وقتی فریم TEMA اشارے کے کراس اوور پر مبنی رجحان کی پیروی کی حکمت عملی

خلاصہ

یہ حکمت عملی TEMA انڈیکیٹر کے متعدد ٹائم فریم کراس اوور کی بنیاد پر مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے اور کم ٹائم فریموں پر TEMA کراس اوور کا استعمال کرتے ہوئے داخلے اور خارج ہونے کے مخصوص مواقع تلاش کرتی ہے۔ حکمت عملی صرف لمبی پوزیشن، صرف چھوٹی پوزیشن یا دو طرفہ ٹریڈنگ کے لیے ترتیب دی جا سکتی ہے۔

حکمت عملی کا اصول

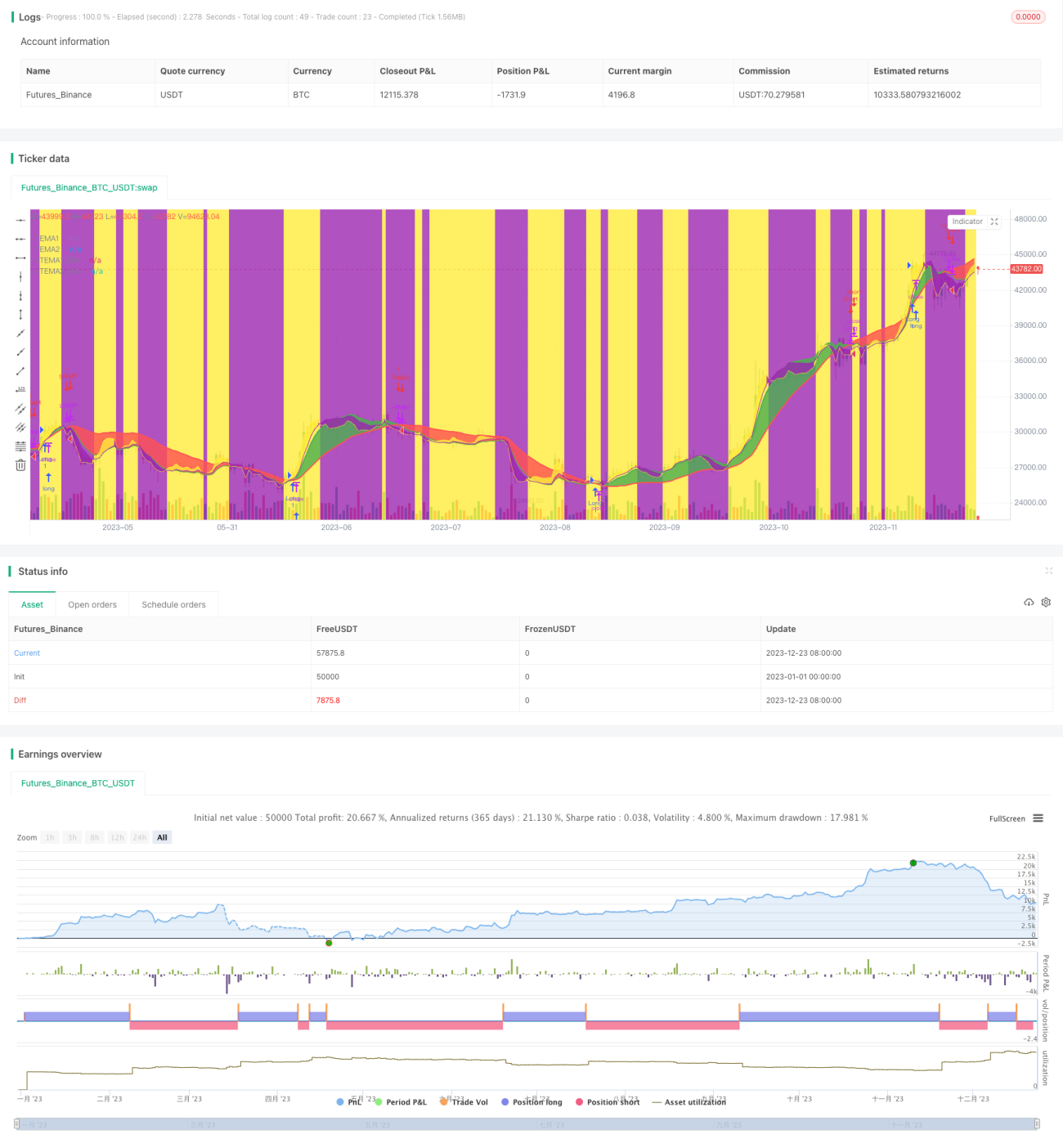

حکمت عملی دو TEMA انڈیکیٹر استعمال کرتی ہے: ایک 5 اور 15 دورانیے کی تیز اور سست لکیروں پر مبنی، اور دوسرا صارف کے طے کردہ اعلیٰ ٹائم فریم جیسے روزانہ یا ہفتہ وار پر مبنی۔ اعلیٰ ٹائم فریم کا TEMA کراس اوور مجموعی رجحان کی سمت کا تعین کرتا ہے – جب تیز لکیر سست لکیر کو اوپر سے کراس کرے تو صعودی (Bullish) اور جب نیچے سے کراس کرے تو مندی (Bearish) سمجھا جاتا ہے۔ کم ٹائم فریم کا TEMA کراس اوور مخصوص داخلے اور خارج ہونے کے لیے استعمال ہوتا ہے۔

جب اعلیٰ ٹائم فریم کا تیز TEMA سست TEMA کو اوپر سے کراس کرے، تو کم ٹائم فریم کے تیز TEMA کے سست کو اوپر سے کراس کرنے پر لمبی پوزیشن میں داخل ہوا جا سکتا ہے۔ جب کم ٹائم فریم کا تیز TEMA سست کو نیچے سے کراس کرے، تو پوزیشن سے باہر نکلنا چاہیے۔ اسی طرح، جب اعلیٰ ٹائم فریم کا تیز TEMA سست کو نیچے سے کراس کرے، تو کم ٹائم فریم کے تیز TEMA کے سست کو نیچے سے کراس کرنے پر چھوٹی پوزیشن میں داخل ہوا جا سکتا ہے اور تیز لکیر کے سست کو اوپر سے کراس کرنے پر باہر نکلنا چاہیے۔

حکمت عملی کے فوائد

- TEMA انڈیکیٹر کراس اوور پر مبنی ہونے کی وجہ سے شور و غل سے بچتا ہے۔

- متعدد ٹائم فریموں کا تعین اور اعلیٰ و کم دورانیوں کا امتزاج درستگی بڑھاتا ہے۔

- صرف ایک طرف یا دو طرفہ ٹریڈنگ کی لچکدار ترتیب۔

- واضح اصول، سمجھنے اور لاگو کرنے میں آسان۔

خطرے کا تجزیہ

- TEMA انڈیکیٹر تاخیر کا شکار ہے، ممکنہ قیمت کی تبدیلی کے ابتدائی موقع سے محروم کر سکتا ہے۔

- اعلیٰ ٹائم فریم کے رجحان کا اندازہ لگانے میں قلیل مدتی ایڈجسٹمنٹ غیر ضروری مخالف کارروائی کا سبب بن سکتی ہے۔

- اعلیٰ ٹائم فریم کی سیٹنگ کا غلط انتخاب حقیقی رجحان کو ظاہر نہیں کر سکتا۔

- کم ٹائم فریم کی سیٹنگ کا غلط انتخاب سٹاپ لاس کے خطرے کو بڑھا سکتا ہے۔

خطرے سے نمٹنے کے طریقے:

- TEMA پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کریں، توازن برقرار رکھیں۔

- سٹاپ لاس کی حد کو مناسب طور پر کم کریں۔

- اعلیٰ اور کم دورانیے کے پیرامیٹر سیٹنگز کو بہتر بنائیں۔

- مختلف مصنوعات کے لیے پیرامیٹرز کی مضبوطی کا تجزیہ کریں۔

بہتری کے امکانات

- TEMA پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں تاکہ انڈیکیٹر کی حساسیت بہتر ہو سکے۔

- موومنٹم انڈیکیٹر کا اضافہ کریں تاکہ رجحان کی کمی سے بچا جا سکے۔

- وولاٹیلیٹی انڈیکیٹر کا اضافہ کر کے سٹاپ لاس کی حد کو متحرک طور پر ایڈجسٹ کریں۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو بہتر بنائیں۔

خلاصہ

اس حکمت عملی کا مجموعی تصور واضح اور سمجھنے میں آسان ہے۔ یہ TEMA انڈیکیٹر کے متعدد ٹائم فریم کراس اوور کے ذریعے رجحان کی سمت کا تعین کرتی ہے اور کم دورانیے کے کراس اوور کا استعمال کرتے ہوئے داخلے کے مواقع تلاش کرتی ہے۔ اس کے کچھ فوائد ہیں جبکہ بہتری کی گنجائش بھی موجود ہے۔ مجموعی طور پر، یہ حکمت عملی مقداری ٹریڈنگ کی عملی مشق کے لیے ایک قیمتی حوالہ فراہم کرتی ہے۔

- 1