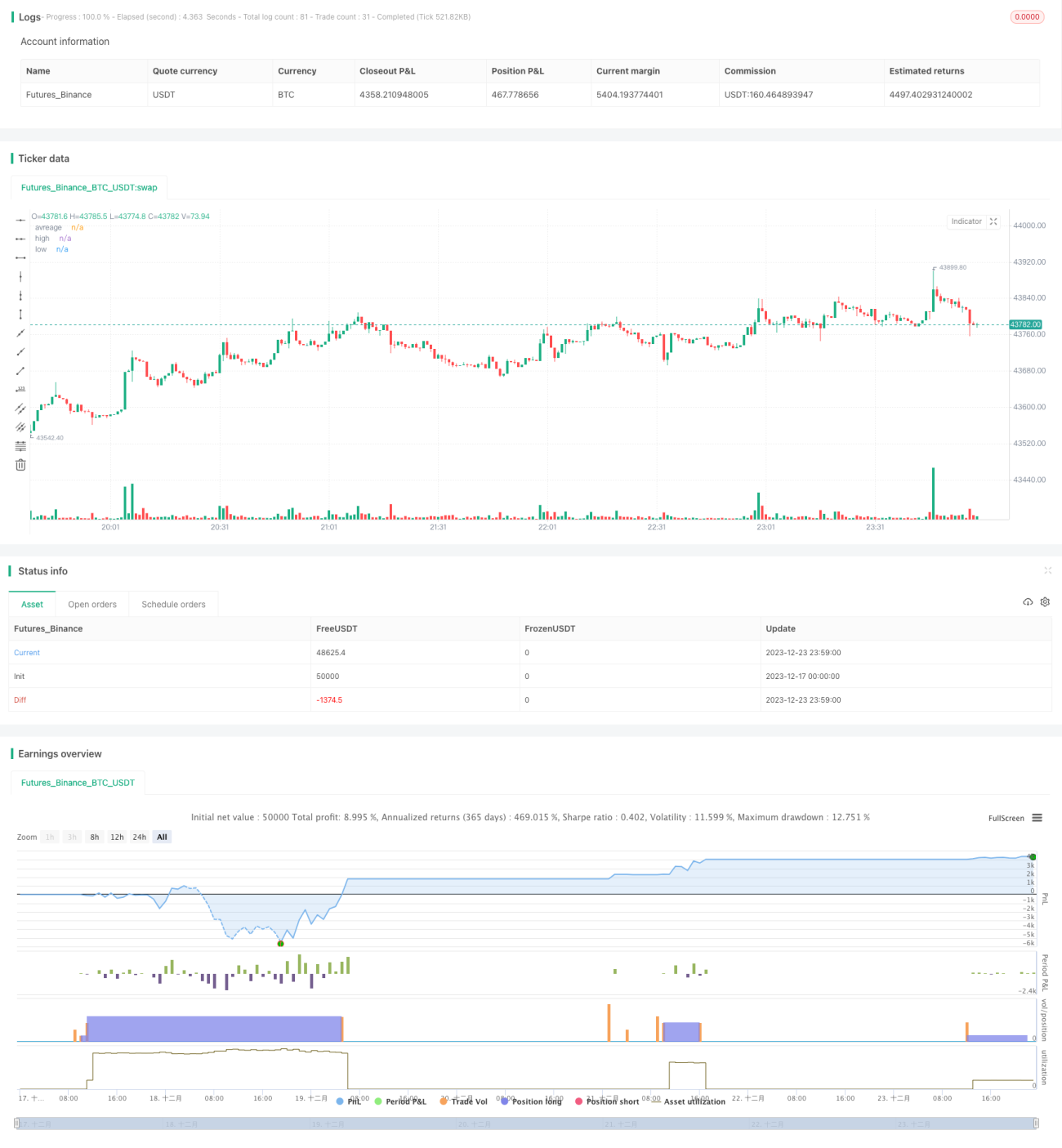

RSI انڈیکیٹر پر مبنی بلش ٹرینڈ فالو کرنے کی حکمت عملی

جائزہ

یہ حکمت عملی نسبتاً طاقت کے انڈیکس (RSI) اشارے پر مبنی ہے، جو RSI کی کم پوائنٹس پر خریداری اور اونچی پوائنٹس پر نقصان روکنے اور منافع لینے کے لیے ایک کثیر رجحان کی پیروی کرنے والی تجارتی حکمت عملی ہے۔ جب RSI اشارے خریداری کے اوور بوٹ لائن سے نیچے ہوتا ہے تو خرید کا سگنل پیدا ہوتا ہے، اور جب RSI اشارے فروخت کے اوور سیلڈ لائن سے اوپر ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ حکمت عملی رجحان کی پیروی کی کارکردگی کو بہتر بناتی ہے اور تجارتی خطرات کو مؤثر طریقے سے کنٹرول کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی RSI اشارے کا استعمال کرتے ہوئے اسٹاک کی قیمت کے زیادہ یا کم اندازے کا تعین کرتی ہے۔ RSI اشارے اوور بوٹ اور اوور سیلڈ لائنوں کے ساتھ مل کر خرید و فروخت کے سگنل بناتا ہے۔ خاص طور پر، اگر RSI اشارے 20 کی اوور سیلڈ لائن کو اوپر سے عبور کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ اگر RSI اشارے 80 کی اوور بوٹ لائن کو نیچے سے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

کثیر پوزیشن میں داخل ہونے کے بعد، حکمت عملی نیچے کی طرف خطرے کو کنٹرول کرنے کے لیے ایک ابتدائی سٹاپ لاس لائن مقرر کرتی ہے۔ اسی کے ساتھ دو مختلف تناسب کے منافع لینے والی لائنیں مقرر کی جاتی ہیں، تاکہ منافع کو مقفل کرنے کے لیے قسطوں میں منافع لیا جا سکے۔ خاص طور پر، پہلے 50% پوزیشن پر منافع لیا جائے گا، جس کی قیمت خرید قیمت کا 3% ہوگی؛ پھر بقیہ 50% پوزیشن پر منافع لیا جائے گا، جس کی قیمت خرید قیمت کا 5% ہوگی۔

یہ حکمت عملی مختصر اور مؤثر طریقے سے RSI اشارے کا استعمال کرتے ہوئے مارکیٹ میں داخلے کے وقت کا تعین کرتی ہے۔ منافع لینے اور نقصان روکنے کی ترتیبات معقول ہیں، جو خطرات کو مؤثر طریقے سے کنٹرول کر سکتی ہیں۔

حکمت عملی کے فوائد

- RSI اشارے کا استعمال کرتے ہوئے خرید و فروخت کا فیصلہ کرنا، اندھا دھند خریداری سے بچنا

- RSI اشارے کے پیرامیٹرز کو بہتر بنایا گیا ہے، جس سے اشارے کی کارکردگی بہتر ہوتی ہے

- دوہری منافع لینے کا ڈیزائن معقول ہے، قسطوں میں منافع لینے اور زیادہ منافع مقفل کرنے میں مدد ملتی ہے

- ابتدائی سٹاپ لاس اور مسلسل سٹاپ لاس بڑے نقصان سے بچاتے ہیں

خطرے کا تجزیہ

- کثیر حکمت عملی، مسلسل منافع بخش بل مارکیٹ میں کم مؤثر

- RSI اشارے کے غلط سگنل دینے کا امکان موجود ہے، سگنل کی غلط تشریح نقصان بڑھا سکتی ہے

- بہت گہرا سٹاپ لاس پوائنٹ نقصان روکنے میں ناکامی کا خطرہ

- پوزیشن بڑھانے کی تعداد اور تناسب پر پابندی کی کمی نقصان کو بڑھا سکتی ہے

بہتری کے راستے

- دیگر اشاروں کے ساتھ ملا کر RSI سگنلز کو فلٹر کرنا، سگنل کی درستگی بڑھانا

- پوزیشن بڑھانے کی تعداد اور تناسب پر پابندی شامل کرنا

- مختلف RSI پیرامیٹرز کے اثرات کی جانچ کرنا

- سٹاپ لاس اور منافع لینے کے پوائنٹس کو بہتر بنا کر خطرہ کم کرنا

خلاصہ

یہ حکمت عملی RSI اشارے کا استعمال کرتے ہوئے مارکیٹ کی صورتحال کا اندازہ لگاتی ہے، اور منافع لینے اور نقصان روکنے کی ترتیبات معقول ہیں۔ یہ مارکیٹ کے رجحان کا مؤثر طریقے سے اندازہ لگا سکتی ہے، تجارتی خطرات کو کنٹرول کر سکتی ہے، اور کثیر رجحان کی پیروی کرنے والی حکمت عملی کے طور پر استعمال کے لیے موزوں ہے۔ سگنل فلٹرنگ، پیرامیٹر ٹیسٹنگ، سٹاپ لاس بہتری وغیرہ کے ذریعے حکمت عملی کے استحکام کو مزید بہتر بنایا جا سکتا ہے۔

- 1