ایک سادہ ڈبل موونگ ایوریج کراس اوور ٹریڈنگ حکمت عملی پر مبنی

جائزہ

یہ حکمت عملی سادہ حرکت پذیر اوسط (SMA) پر مبنی ہے. حکمت عملی دو ایس ایم اے ، یعنی فاسٹ ایس ایم اے اور سست ایس ایم اے کا استعمال کرتی ہے ، جب فاسٹ ایس ایم اے نیچے کی طرف سے سست ایس ایم اے کو توڑتا ہے تو خریدنے کا اشارہ ہوتا ہے۔ جب فاسٹ ایس ایم اے اوپر کی طرف سے نیچے کی طرف سے سست ایس ایم اے کو توڑتا ہے تو فروخت کا اشارہ ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو ایس ایم اے اشارے کی لائنوں پر انحصار کرتی ہے۔ ان میں ، تیز رفتار ایس ایم اے کے دوران مختصر ترتیب ، قیمت میں تبدیلی کو زیادہ تیزی سے پکڑ سکتا ہے۔ سست ایس ایم اے کے دوران طویل ترتیب ، کچھ شور کو فلٹر کر سکتا ہے۔ جب تیز رفتار ایس ایم اے نیچے کی طرف سے سست ایس ایم اے کو عبور کرتا ہے تو ، مختصر مدت کی قیمتوں میں تیزی سے اضافہ ہوتا ہے ، خریدنے کا اشارہ ہوتا ہے۔ جب تیز رفتار ایس ایم اے اوپر کی طرف سے نیچے کی طرف سے سست ایس ایم اے کو عبور کرتا ہے تو ، مختصر مدت کی قیمتوں میں تیزی سے کمی ہوتی ہے ، فروخت کا اشارہ ہوتا ہے۔

مختلف ایس ایم اے سائیکل پیرامیٹرز کی ترتیب کے ذریعہ ، حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنے کے لئے کسی حد تک ایڈجسٹ کیا جاسکتا ہے۔ اس کے علاوہ ، حکمت عملی کو تاریخی اعداد و شمار پر حکمت عملی کے پیرامیٹرز کی جانچ کرنے میں آسانی کے ل the بیک اپ کی مدت کی حد مقرر کرنے کی بھی اجازت ہے۔

طاقت کا تجزیہ

- ایس ایم اے کے مشہور اشارے کا استعمال کرتے ہوئے ، اصول آسان اور سمجھنے میں آسان ہیں

- اپنی مرضی کے مطابق SMA سائیکل پیرامیٹرز، لچکدار

- پیرامیٹرز کو بہتر بنانے کے لئے سیٹ اپ کی واپسی کا وقت کی حد

- ایک کراس موڈ میں سگنل پیدا کرنے کے لئے استعمال کیا جاتا ہے ، جس میں خرابی کے سگنل پر کچھ فلٹرنگ اثر ہوتا ہے ، جس سے غلط تجارت کو کم کیا جاسکتا ہے

خطرے کا تجزیہ

- ایس ایم اے خود پسماندہ ہے اور شارٹ لائن کے مواقع سے محروم ہوسکتا ہے

- ٹرینڈ کی طاقت کا اندازہ لگانے میں ناکامی ، سگنل کے اثرات غیر مستحکم ہوسکتے ہیں

- SMA سائیکل پیرامیٹرز کی غلط ترتیب ، غلط سگنل میں اضافہ کرتی ہے

مذکورہ بالا خطرات سے نمٹنے کے لیے مندرجہ ذیل اقدامات کیے جا سکتے ہیں:

- ایس ایم اے کی مدت کو مناسب طریقے سے کم کریں اور حساسیت میں اضافہ کریں

- دوسرے اشارے کے ساتھ رجحان کی طاقت کا اندازہ لگانا

- پیرامیٹرز کی اصلاح کے آلے کے ساتھ بہترین پیرامیٹرز کا مجموعہ تلاش کریں

اصلاح کی سمت

- نقصانات کو روکنے کے لئے حکمت عملی میں اضافہ

- پوزیشن مینجمنٹ میکانزم میں اضافہ

- دیگر تکنیکی اشارے کے ساتھ مجموعہ

- مشین لرننگ الگورتھم میں اضافہ ، متحرک پیرامیٹرز کی اصلاح

خلاصہ کریں۔

یہ حکمت عملی ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس میں سادہ ڈبل مساوی لائن کراسنگ اصول کا استعمال کیا گیا ہے۔ پیرامیٹرز کو مناسب طریقے سے ترتیب دینے کی شرط پر ، بہتر ٹریکنگ کا اثر حاصل کیا جاسکتا ہے۔ لیکن ایس ایم اے خود ہی ایک خاص حد تک پیچھے رہ گیا ہے ، جس سے رجحان کی طاقت کا اندازہ نہیں لگایا جاسکتا ہے۔ لہذا ، عملی اطلاق میں ، دیگر معاون ٹولز کو متعارف کرانے کی ضرورت ہے ، جس سے اشارے کا ایک مجموعہ تشکیل دیا جاسکتا ہے ، جبکہ خود کار طریقے سے پیرامیٹرز کی اصلاح اور رسک کنٹرول کے ذرائع کے ساتھ مل کر حکمت عملی کو مستحکم اور منافع بخش بنانے کی ضرورت ہے۔

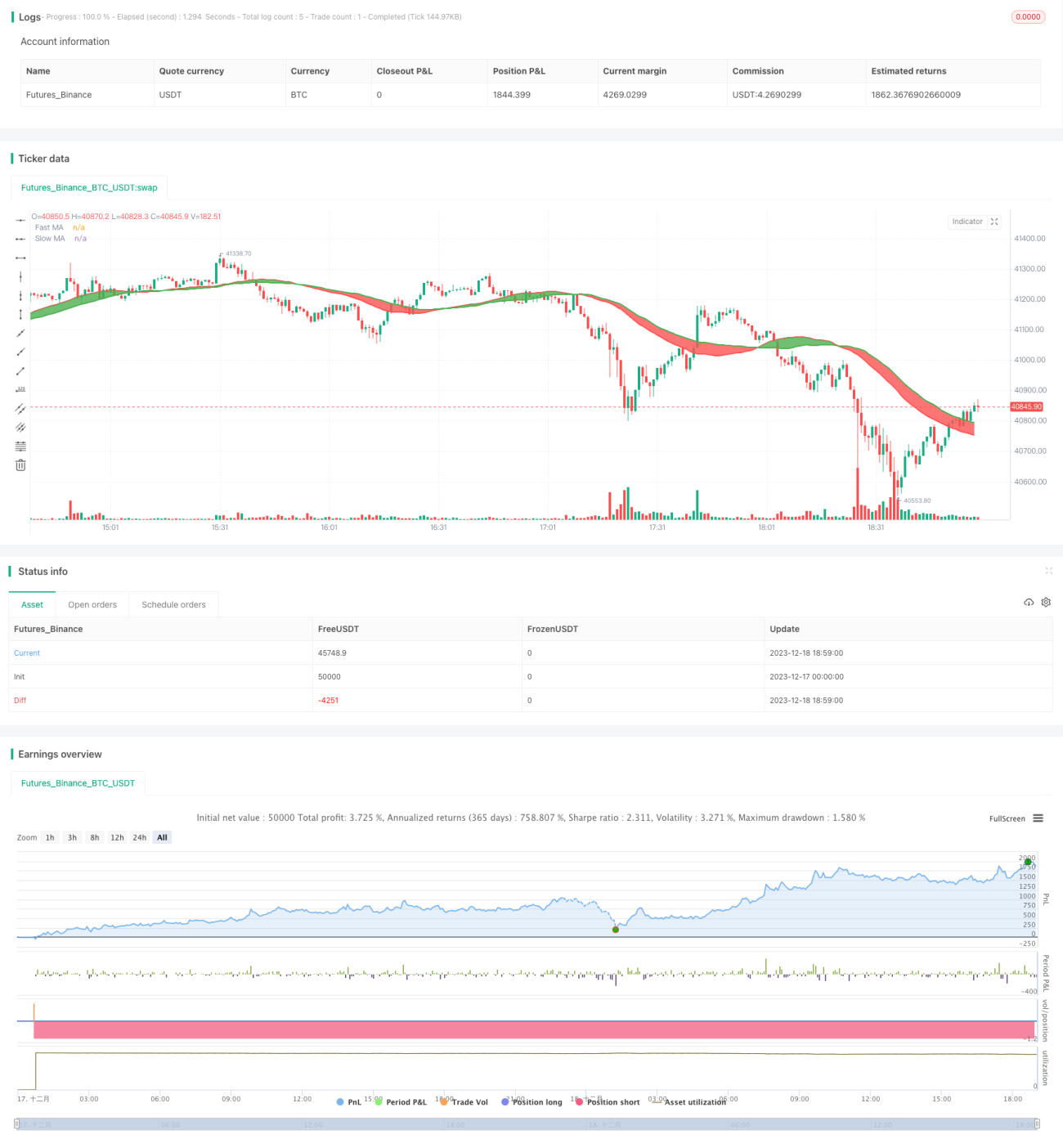

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//strategy(title="MA Cross Entry & Exit w/Date Range", overlay=true, initial_capital=10000, currency='USD')

strategy(title="SMA Cross Entry & Exit Strategy", overlay=true)- 1