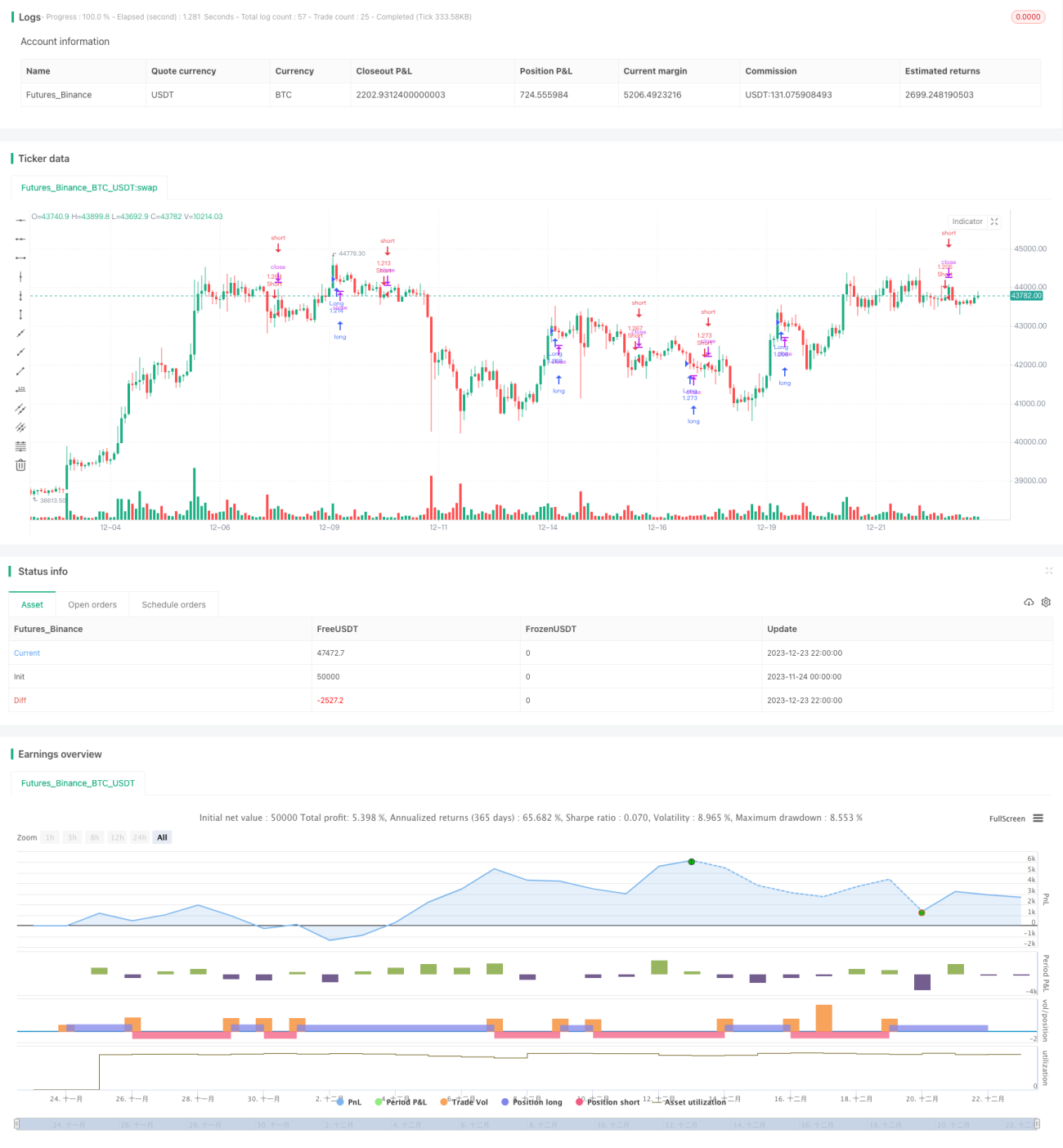

دو مووینگ ایوریج مومینٹم مارٹنگیل حکمت عملی

جائزہ

یہ حکمت عملی تین مختلف تکنیکی اشاریوں کو یکجا کرتی ہے، دوہری اوسط نظام (Dual Moving Average System) کا استعمال کرتے ہوئے تجارتی سگنل پیدا کرتی ہے، اور K لائن کے رنگ اور جسم کو اضافی فلٹر شرائط کے طور پر استعمال کرتی ہے، جس سے ایک نسبتاً مستحکم اور مؤثر قلیل مدتی تجارتی حکمت عملی تشکیل دی جاتی ہے۔

حکمت عملی کا اصول

یہ پوری حکمت عملی بولنگر بینڈز (Bollinger Bands) اور KC چینل (Keltner Channel) کے امتزاج سے مارکیٹ کے دباؤ (Compression) اور پھیلاؤ (Expansion) کے مراحل کی شناخت کرتی ہے۔ خاص طور پر، جب بولنگر بینڈز KC چینل کے اندر ہوتے ہیں تو اسے دباؤ سمجھا جاتا ہے، اور جب بولنگر بینڈز KC چینل سے باہر نکلتے ہیں تو اسے پھیلاؤ سمجھا جاتا ہے۔ دباؤ کا مطلب ہے اتار چڑھاؤ میں اضافہ اور رجحان میں الٹ پھیر کا امکان، اور اس موقع پر لکیری رجعت (Linear Regression) کو مرکزی تجارتی سگنل اشاریے کے طور پر استعمال کیا جاتا ہے۔

اگر لکیری رجعت کا ہسٹوگرام مثبت ہے (جو بڑھتے ہوئے رجحان کی نشاندہی کرتا ہے)، اور یہ بار سرخ K لائن ہے (جو اس بار کے بند ہونے کو منفی ظاہر کرتی ہے)، اور ساتھ ہی K لائن کا جسم پچھلی 30 K لائنوں کے اوسط جسم کے ایک تہائی سے زیادہ ہے، تو اس طرح کے مشترکہ سگنل پر لمبی پوزیشن (Long) لی جاتی ہے۔ اس کے برعکس، اگر لکیری رجعت کا ہسٹوگرام منفی ہے، یہ بار سبز K لائن ہے، اور جسم بھی بڑا ہے، تو چھوٹی پوزیشن (Short) لی جاتی ہے۔

یہ حکمت عملی دباؤ اور پھیلاؤ کے پس منظر کی بصری نمائندگی بھی فراہم کرتی ہے، جو مارکیٹ کے مرحلے کا تعین کرنے میں معاون ہے۔

حکمت عملی کے فوائد کا تجزیہ

- متعدد اشاریوں کا استعمال کرتے ہوئے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- دباؤ ممکنہ الٹ پھیر کے نقاط کی نشاندہی کرتا ہے، جس سے حکمت عملی کی افادیت بڑھ جاتی ہے۔

- جسم کا فلٹر چھوٹے اتار چڑھاؤ کے جھوٹے بریک آؤٹ سے گمراہ ہونے سے بچاتا ہے۔

- پیرامیٹرز کی اصلاح (Optimization) کے ذریعے بہتر نتائج حاصل کرنا آسان ہے۔

حکمت عملی کے خطرات کا تجزیہ

- لکیری رجعت غلط سگنلز دے سکتی ہے، جس سے نقصان ہو سکتا ہے۔

- بولنگر بینڈز اور KC چینل کے ذریعے دباؤ کا تعین کرنا مثالی نہیں ہو سکتا۔

- فلٹر شرائط بہت سخت ہونے کی وجہ سے بہتر داخلے کے مواقع ضائع ہو سکتے ہیں۔

- واپسی (Drawdown) ممکنہ طور پر بڑی ہو سکتی ہے، جسے برداشت کرنے کی ایک حد درکار ہے۔

خطرات کو کم کرنے کے لیے اشاریوں کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، فلٹر شرائط کو بہتر بنایا جا سکتا ہے وغیرہ۔

حکمت عملی کی اصلاح کی سمت

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مختلف پیرامیٹر کے امتزاج اور طوالت آزمائیں تاکہ بہترین پیرامیٹرز تلاش کیے جا سکیں۔

- فلٹر شرائط کو بڑھا یا کم کر کے بہترین فلٹر لیول تلاش کریں۔

- مشین لرننگ کے طریقوں سے خودکار طور پر بہترین پیرامیٹرز تلاش کریں۔

- مخصوص مصنوعات پر جانچ کریں اور مختلف مصنوعات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

- ہر ٹریڈ پر نقصان کو محدود کرنے کے لیے نقصان روکنے (Stop Loss) کی حکمت عملی شامل کریں۔

خلاصہ

یہ حکمت عملی متعدد اشاریوں کو یکجا کرتی ہے، دباؤ کے مواقع کی نشاندہی کرتے ہوئے فلٹرنگ شرائط کو شامل کرتی ہے، جس سے ایک نسبتاً مضبوط اور موثر قلیل مدتی حکمت عملی تشکیل پاتی ہے۔ پیرامیٹرز اور فلٹر شرائط کی اصلاح کے ذریعے بہتر نتائج حاصل کیے جا سکتے ہیں۔ نیز، اس حکمت عملی کا ڈھانچہ لچکدار ہے اور مختلف مصنوعات میں آسانی سے ڈھالا جا سکتا ہے، جس سے مزید جانچ اور اصلاح کی گنجائش موجود ہے۔

- 1