بنیاد انتہائی قدروں کے طریقۂ کار پر شماریاتی اُتار چڑھاؤ کی بیک ٹیسٹنگ حکمت عملی

جائزہ

یہ حکمت عملی انتہائی قدروں کے طریقے سے شماریاتی اتار چڑھاؤ (Statistical Volatility) کا حساب لگاتی ہے، جسے تاریخی اتار چڑھاؤ (Historical Volatility) بھی کہا جاتا ہے۔ یہ اعلیٰ قیمت (High)، کم قیمت (Low) اور اختتامی قیمت (Close) کی انتہائی قدروں کے ساتھ وقت کے عنصر کو ملا کر شماریاتی اتار چڑھاؤ کا تعین کرتی ہے۔ یہ اتار چڑھاؤ اثاثہ کی قیمت میں تغیر پذیری کو ظاہر کرتا ہے۔ حکمت عملی جب اتار چڑھاؤ مقررہ اوپری یا زیریں حد سے اوپر یا نیچے ہوتا ہے تو اس کے مطابق لمبی (Long) یا چھوٹی (Short) پوزیشن میں داخل ہوتی ہے۔

حکمت عملی کا اصول

- ایک مخصوص وقت کی مدت میں اعلیٰ قیمت، کم قیمت اور اختتامی قیمت کی انتہائی قدروں کا حساب لگایا جاتا ہے۔

- انتہائی قدروں کے طریقے کے فارمولے سے شماریاتی اتار چڑھاؤ کا حساب لگایا جاتا ہے:

SqrTime = sqrt(253 / Length)

Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- اتار چڑھاؤ کا مقررہ اوپری اور زیریں حدوں سے موازنہ کرکے تجارتی سگنل تیار کیا جاتا ہے:

pos = iff(nRes > TopBand, 1,

iff(nRes < LowBand, -1, nz(pos[1], 0)))

- تجارتی سگنل کے مطابق لمبی یا چھوٹی پوزیشن کھولی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد درج ذیل ہیں:

- شماریاتی اتار چڑھاؤ کے اشاریے (Indicator) کا استعمال مارکیٹ کے گرم مقامات (Hotspots) اور الٹ جانے (Reversals) کے مواقع کو مؤثر طریقے سے پکڑ سکتا ہے۔

- انتہائی قدروں کے طریقے سے اتار چڑھاؤ کا حساب لگانا انتہائی قیمتوں کے لیے حساس نہیں ہوتا، جس سے نتائج زیادہ مستحکم اور قابل اعتماد ہوتے ہیں۔

- پیرامیٹرز کو ایڈجسٹ کرکے مختلف اتار چڑھاؤ والے ماحول میں تجارت کے لیے ڈھالا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں درج ذیل اہم خطرات موجود ہیں:

- شماریاتی اتار چڑھاؤ میں کچھ تاخیر (Lag) ہوتی ہے، جس کی وجہ سے مارکیٹ میں تبدیلی کے مقامات کو درست طریقے سے نہیں پکڑا جا سکتا۔

- اتار چڑھاؤ کا اشاریہ اچانک ہونے والے واقعات پر دھیرے ردعمل ظاہر کرتا ہے، جس کی وجہ سے قلیل مدتی تجارتی مواقع ضائع ہو سکتے ہیں۔

- غلط تجارت (False Trade) اور نقصان کی حد (Stop Loss) کا کچھ خطرہ موجود ہے۔

حل اور طریقہ کار:

- شماریاتی مدت کو مناسب طور پر کم کرکے مارکیٹ کی تبدیلیوں کے لیے حساسیت بڑھائی جا سکتی ہے۔

- دیگر اشاریوں کو بطور معاون استعمال کرکے سگنلز کی درستگی بہتر بنائی جا سکتی ہے۔

- نقصان کی حد مقرر کرکے ایک تجارت میں ہونے والے نقصان پر قابو پایا جا سکتا ہے۔

بہتری کی سمت

اس حکمت عملی کی بہتری کے ممکنہ پہلو:

- مختلف شماریاتی مدت (Length) کے پیرامیٹرز کی جانچ کرکے بہترین پیرامیٹر تلاش کیا جا سکتا ہے۔

- پوزیشن سائز مینجمنٹ ماڈیول شامل کرکے اتار چڑھاؤ کی بنیاد پر پوزیشن کو ایڈجسٹ کیا جا سکتا ہے۔

- موونگ ایوریج (Moving Average) جیسے اشاریوں کی مدد سے فلٹر لگا کر غلط تجارت کو کم کیا جا سکتا ہے۔

خلاصہ

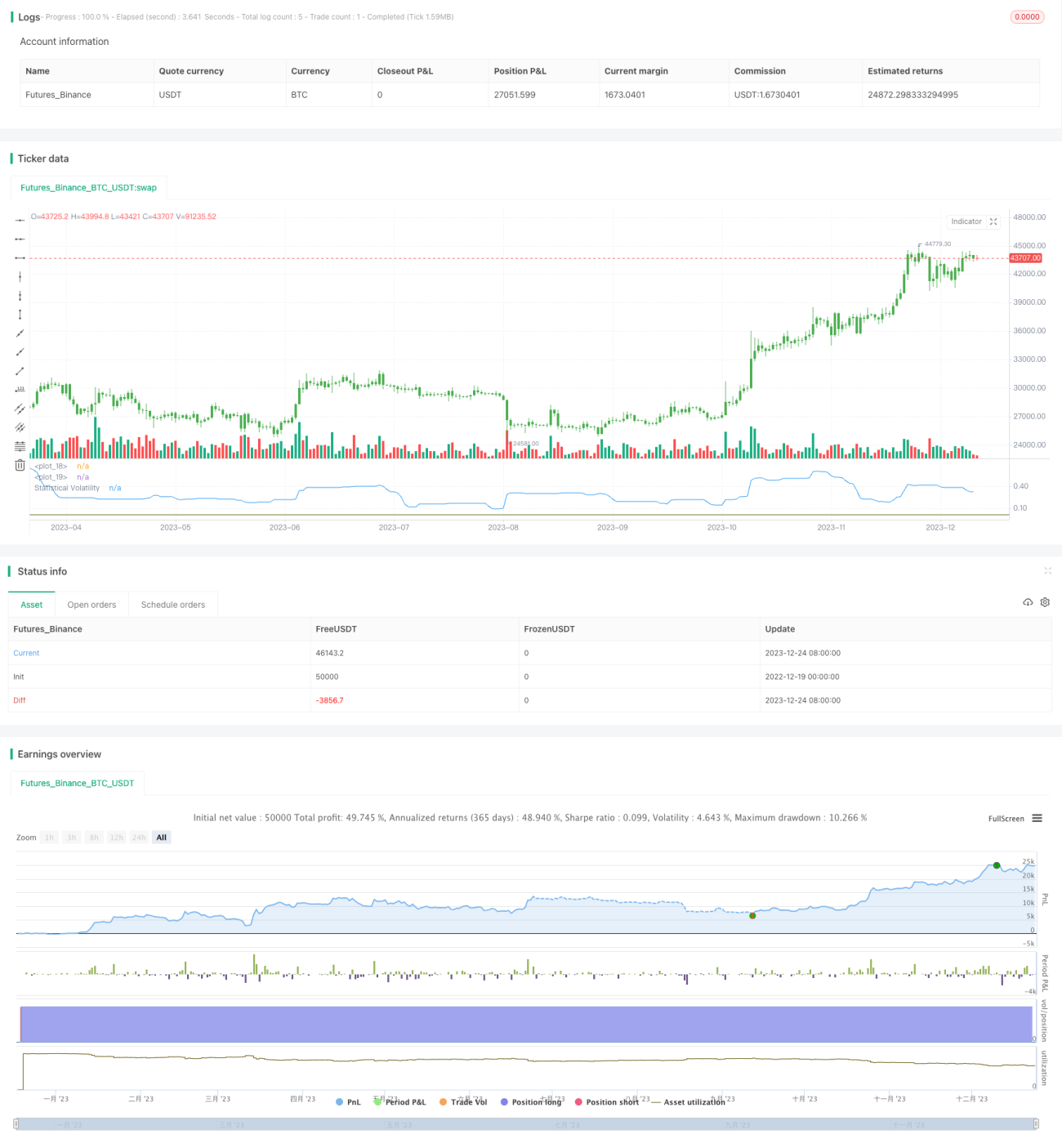

یہ حکمت عملی انتہائی قدروں کے طریقے سے شماریاتی اتار چڑھاؤ کا حساب لگاتی ہے اور اتار چڑھاؤ میں غیر معمولی تبدیلیوں کو پکڑ کر تجارتی سگنل پیدا کرتی ہے۔ سادہ موونگ ایوریج جیسے اشاریوں کے مقابلے میں یہ مارکیٹ کے اتار چڑھاؤ کو بہتر طور پر ظاہر کرتی ہے اور الٹ جانے کے مواقع کو پکڑتی ہے۔ نیز انتہائی قدروں کا طریقہ نتائج کو زیادہ مستحکم اور قابل اعتماد بناتا ہے۔ پیرامیٹرز کی ایڈجسٹمنٹ اور بہتری کے ذریعے یہ حکمت عملی مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔ اس کا تجارتی تصور اور شماریاتی اتار چڑھاؤ کا اشاریہ مزید تحقیق اور استعمال کے لائق ہے۔

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1