مسلسل N کینڈل سٹکس منفی بندش کی حکمت عملی

جائزہ

یہ حکمت عملی تکنیکی اشاریہ جات کی بنیاد پر مارکیٹ کے رجحان کا تعین کرتی ہے، جب مسلسل N کینڈلز بند ہوں تو شارٹ (فروخت) پوزیشن لیتی ہے، یہ ایک قلیل مدتی تجارتی حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی nCounter متغیر کا استعمال کرتے ہوئے مسلسل بند ہونے والی کینڈلز کی تعداد شمار کرتی ہے۔ جب close قیمت open قیمت سے کم ہو، تو nCounter کی قدر میں اضافہ کریں؛ جب close قیمت open قیمت سے زیادہ ہو، تو nCounter کو 0 پر دوبارہ ترتیب دیں۔ جب nCounter ان پٹ پیرامیٹر nLength تک پہنچ جائے، تو اس کا مطلب ہے کہ مسلسل N کینڈلز بند ہو چکے ہیں، اور سگنل C2=1 آؤٹ پٹ ہوتا ہے۔

جب سگنل ظاہر ہوتا ہے، اگر اس وقت کوئی پوزیشن نہ ہو، تو شارٹ پوزیشن کھولیں؛ اگر پہلے سے شارٹ پوزیشن ہو، تو اسے برقرار رکھیں۔ پوزیشن کھولنے کے بعد، posprice کا استعمال کرتے ہوئے افتتاحی قیمت ریکارڈ کریں۔ افتتاحی قیمت کو بنیاد بنا کر، منافع لینے اور نقصان روکنے کی شرائط طے کریں: اگر قیمت منافع کے مقام (افتتاحی قیمت + ان پٹ پیرامیٹر takeprofit) تک پہنچ جائے، تو پوزیشن بند کریں اور دوبارہ ترتیب دیں؛ اگر قیمت نقصان روکنے کے مقام (افتتاحی قیمت - ان پٹ پیرامیٹر stoploss) تک پہنچ جائے، تو پوزیشن بند کریں اور دوبارہ ترتیب دیں۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- قواعد سادہ اور واضح ہیں، سمجھنے اور نافذ کرنے میں آسان۔

- پیرامیٹرز کو اپنی مرضی کے مطابق بنایا جا سکتا ہے، مختلف مارکیٹ حالات کے مطابق لچکدار طریقے سے کام کرتا ہے۔

- منافع لینے اور نقصان روکنے کا طریقہ کار استعمال کرتا ہے، جو مؤثر طریقے سے خطرے کو کنٹرول کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

- مسلسل N کینڈلز کا بند ہونا رجحان کے الٹنے کی مکمل تصدیق نہیں کرتا، جھوٹے بریک آؤٹ ہو سکتے ہیں۔ N کی قدر کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے یا دوسرے اشاریہ جات کے ساتھ تصدیق کی جا سکتی ہے۔

- منافع لینے اور نقصان روکنے کی غلط ترتیب سے جلد اخراج یا نقصان میں اضافہ ہو سکتا ہے۔ مارکیٹ کے اتار چڑھاؤ کی بنیاد پر مناسب پیرامیٹرز مقرر کرنے چاہئیں۔

بہتری کے پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- رجحان کی فلٹرنگ شامل کریں، تاکہ غیر واضح مارکیٹ میں قلیل مدتی ایڈجسٹمنٹ کو غلط نہ سمجھا جائے۔ مثال کے طور پر، موونگ ایوریج جیسے اشاریہ جات کے ساتھ مجموعی رجحان کا تعین کریں۔

- حجم کی تصدیق شامل کریں، مثال کے طور پر تجارتی حجم میں اضافہ رجحان کے موڑ کی بہتر تصدیق کر سکتا ہے۔

- منافع لینے اور نقصان روکنے کی حکمت عملی کو بہتر بنائیں، مثال کے طور پر ٹریلنگ اسٹاپ، فیصد اسٹاپ وغیرہ استعمال کر کے نقصان روکنے کو زیادہ ذہین بنائیں۔

- مشین لرننگ کے طریقوں سے پیرامیٹرز کو بہتر بنائیں، تاکہ nLength کی قدر حقیقی وقت کے مارکیٹ کی تبدیلیوں کے مطابق ایڈجسٹ ہو سکے۔

خلاصہ

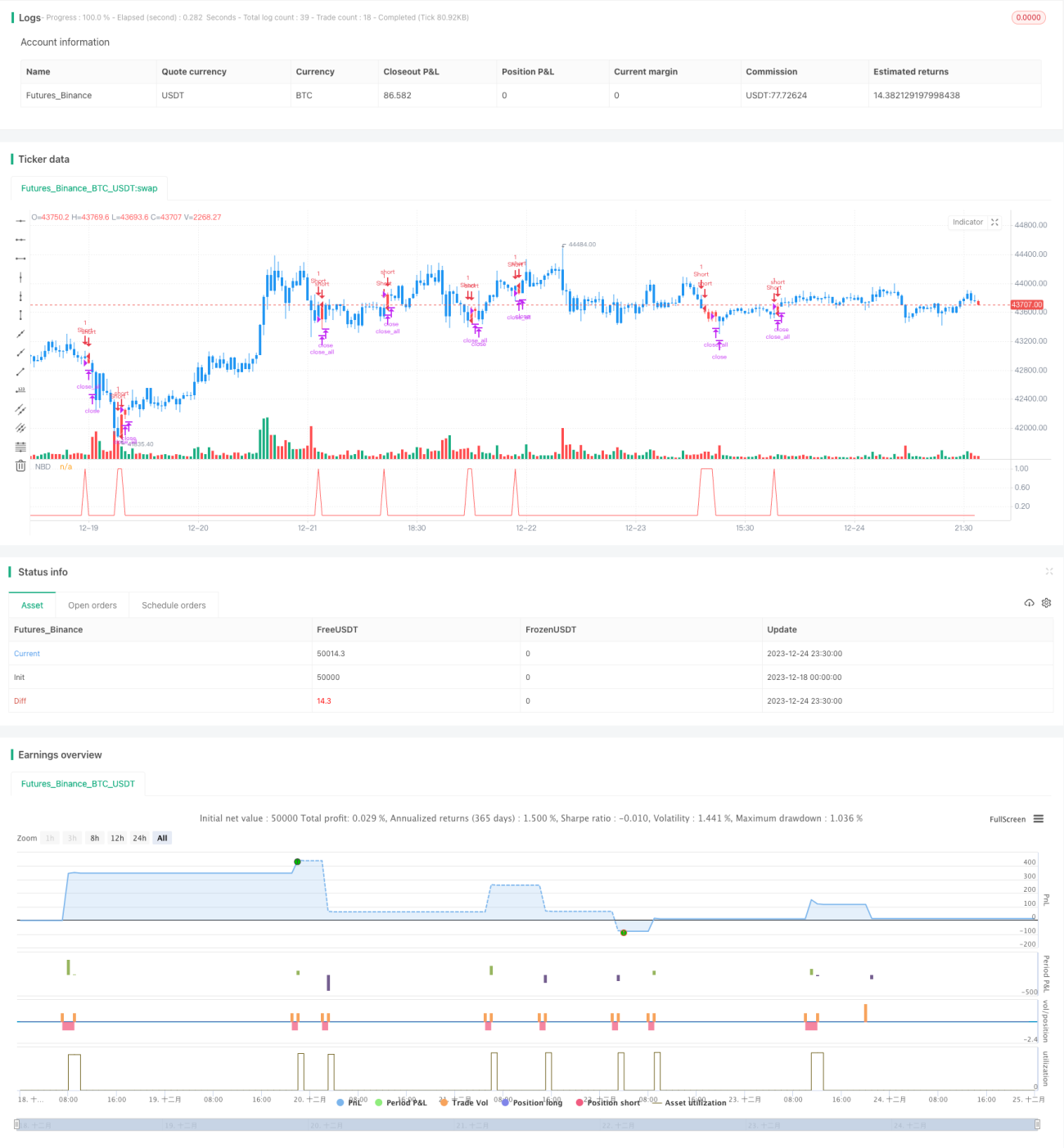

یہ حکمت عملی بند قیمت اور افتتاحی قیمت کے تعلق کی بنیاد پر قلیل مدتی رجحان کا تعین کرتی ہے، جب مسلسل N کینڈلز بند ہونے کا پتہ چلتا ہے تو تجارتی سگنل پیدا کرتی ہے۔ حکمت عملی سادہ اور بدیہی ہے، پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، منافع لینے اور نقصان روکنے کا طریقہ کار رکھتی ہے، اور کچھ شور والی تجارت کو فلٹر کر سکتی ہے۔ تاہم، جھوٹے سگنل کا خطرہ بھی موجود ہے، لہٰذا دیگر فلٹرنگ اشاریہ جات کے ساتھ بہتر بنانے کی سفارش کی جاتی ہے۔ پیرامیٹر ایڈجسٹمنٹ، رسک مینجمنٹ اور ماڈل آپٹیمائزیشن کے ذریعے، یہ حکمت عملی ایک بہت ہی عملی قلیل مدتی انتخاب کا آلہ بن سکتی ہے۔

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1