سادہ کم خرید اور زیادہ فروخت کی حکمت عملی

جائزہ

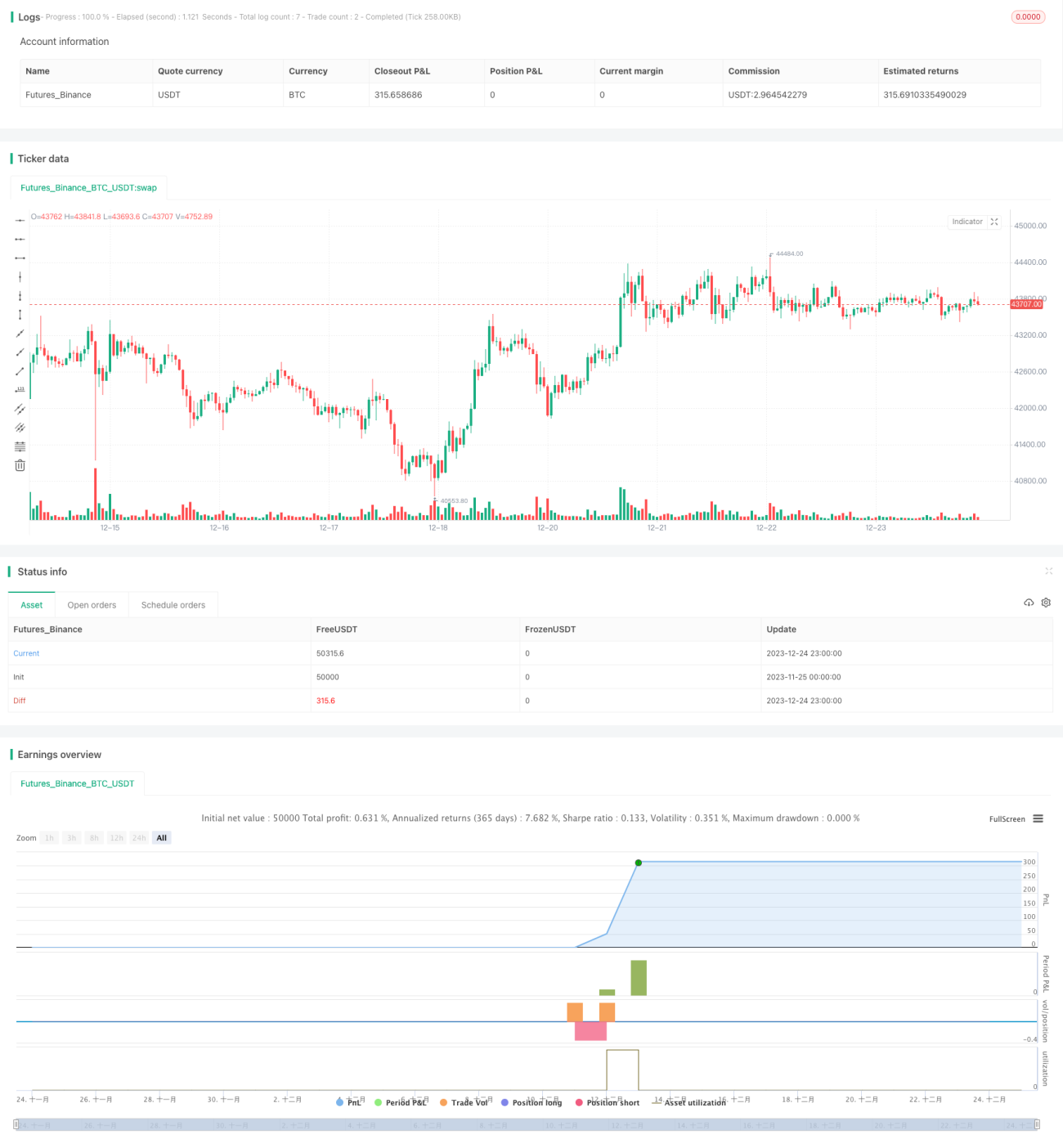

کم خریدو اور اونچا بیچو کی حکمت عملی ایک بہت ہی سادہ لیکن مؤثر طویل مدتی تجارتی حکمت عملی ہے۔ یہ حکمت عملی خود بخود کرپٹو کرنسی میں شدید کمی کے بعد خریدتی ہے، اور جب قیمت مقررہ ہدف تک پہنچ جائے تو بیچ دیتی ہے، اس طرح مارکیٹ کی شدید اتار چڑھاؤ میں منافع حاصل کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی مقصد دی گئی پچھلی مدت (lookback period) کے دوران کرپٹو کرنسی کی قیمت میں ہونے والی تبدیلی کا حساب لگا کر یہ جانچنا ہے کہ آیا مارکیٹ میں شدید کمی واقع ہوئی ہے۔ جب حالیہ عرصے میں کرپٹو کرنسی کی قیمت میں مقررہ حد سے زیادہ کمی ہو، تو اس کا مطلب ہے کہ مارکیٹ شدید خوف کی حالت میں ہو سکتی ہے، اور اس صورت میں حکمت عملی خود بخود خریدتی ہے۔ اس کے علاوہ، اس حکمت عملی میں نقصان روکنے (stop-loss) اور منافع بند کرنے (take-profit) کی سطحیں بھی سیٹ کی گئی ہیں، جب قیمت ان سطحوں کو چھوتی ہے تو خود بخود نقصان روکا جاتا ہے یا منافع بند کر لیا جاتا ہے۔

خاص طور پر، یہ حکمت عملی trailing_change فنکشن کا استعمال کرتی ہے تاکہ دی گئی پچھلی مدت کے دوران کرپٹو کرنسی کی مجموعی قیمت میں تبدیلی کا حساب لگایا جا سکے۔ جب حالیہ inp_lkb کینڈلز کے اندر کرپٹو کرنسی کی قیمت میں تبدیلی، سیٹ کردہ پیرامیٹر dip کے منفی قدر سے کم ہو، تو یہ خریداری کی شرط پر پورا اترنے والی شدید کمی ہے۔ اس وقت بیک ٹیسٹ ونڈو میں، حکمت عملی خریداری کی پوزیشن کھولنے کا عمل شروع کرتی ہے۔

خریداری کی پوزیشن کھولنے کے بعد، یہ حکمت عملی قیمت کی تبدیلیوں کو حقیقی وقت میں ٹریک کرتی ہے اور دو باہر نکلنے کی شرائط طے کرتی ہے: (1) جب قیمت کھولنے کی قیمت کے (1 - اسٹاپ لاس فیصد) فیصد سے نیچے گر جائے، تو نقصان روکنے کے لیے پوزیشن بند ہو جاتی ہے؛ (2) جب قیمت کھولنے کی قیمت کے (1 + ٹیک پرافٹ فیصد) فیصد سے اوپر پہنچ جائے، تو منافع بند کرنے کے لیے پوزیشن بند ہو جاتی ہے۔

فوائد کا تجزیہ

اس کم خریدو اور اونچا بیچو حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ بہت آسان اور عمل میں لانے میں آسان ہے۔ اسے پیچیدہ تکنیکی انڈیکیٹرز کی ضرورت نہیں ہے، یہ صرف حالیہ مدت کی قیمت کی تبدیلی پر انحصار کر کے مارکیٹ کے حالات کا اندازہ لگاتی ہے، جو ابتدائی تاجروں کے لیے بہت موزوں ہے۔ اس کے علاوہ، کم خریدو اور اونچا بیچو ایک طویل مدتی مؤثر حکمت عملی ہے، خاص طور پر کرپٹو کرنسی جیسی زیادہ اتار چڑھاؤ والی مارکیٹ میں، اس طرح کی ریورسل ٹریڈنگ حکمت عملی طویل مدتی منافع حاصل کر سکتی ہے۔

نیز، یہ حکمت عملی اسٹاپ لاس اور ٹیک پرافٹ کی ترتیبات کو سپورٹ کرتی ہے، جو انفرادی ٹریڈز کے نقصان کو مؤثر طریقے سے کنٹرول کر سکتی ہے اور کچھ منافع کو محفوظ کر سکتی ہے۔ اس سے یہ حکمت عملی براہ راست ٹریڈنگ کے لیے بھی موزوں ہو جاتی ہے، چاہے مارکیٹ میں شدید منفی اتار چڑھاؤ بھی آئے تو نقصان کو قابل قبول حد تک محدود رکھا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ مارکیٹ کے الٹنے (reversal) کے وقت کا تعین نہیں کیا جا سکتا۔ اگر مارکیٹ مزید گرتی رہے اور واپس نہ اٹھے، تو کھولی گئی خریداری کی پوزیشن پر بڑا غیر حقیقی نقصان (floating loss) ہو سکتا ہے۔ لہٰذا، اسٹاپ لاس پوائنٹ کی ترتیب بہت اہم ہے۔ اگر اسٹاپ لاس بہت وسیع رکھا جائے تو ایک ہی ٹریڈ میں نقصان بہت بھاری ہو سکتا ہے۔

دوسرا خطرہ جس پر توجہ دینے کی ضرورت ہے وہ یہ ہے کہ اگر مارکیٹ میں شدید اتار چڑھاؤ ہو تو قیمت مختصر مدت میں اسٹاپ لاس یا ٹیک پرافٹ کی شرائط کو متحرک کر سکتی ہے۔ اس سے اضافی تجارتی اخراجات پیدا ہو سکتے ہیں۔ خاص طور پر جب مارکیٹ میں شدید اتار چڑھاؤ ہو، تو مختصر مدت میں قیمت کا متعدد بار ٹیک پرافٹ اور اسٹاپ لاس کو متحرک کرنا کوئی غیر معمولی بات نہیں ہے۔

مندرجہ بالا خطرات کے پیش نظر، ہم پچھلی مدت (lookback period) کو زیادہ وسیع رکھ سکتے ہیں تاکہ خریداری کے سگنل زیادہ مستحکم اور قابل اعتماد ہوں، اور اتار چڑھاؤ کے دوران جھوٹے سگنلز کو فلٹر کیا جا سکے۔ اس کے علاوہ، تجارت کے لیے ایک مخصوص پرسکون مدت (cooling period) شامل کرنا، جیسے کہ پوزیشن بند کرنے کے بعد ایک مخصوص وقت تک نئی پوزیشن نہ کھولنا، بھی قیمت کے اتار چڑھاؤ کی وجہ سے تجارت کی زیادہ تعدد کو مؤثر طریقے سے کم کر سکتا ہے۔

بہتری کے امکانات

اس حکمت عملی میں مزید بہتری کی گنجائش موجود ہے، جو بنیادی طور پر درج ذیل پہلوؤں پر مرکوز ہے:

-

اسٹاپ لاس اور ٹیک پرافٹ کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرنا۔ مارکیٹ کی اتار چڑھاؤ (volatility) کی بنیاد پر اسٹاپ لاس اور ٹیک پرافٹ کی حدود کو متحرک طور پر تبدیل کیا جا سکتا ہے، مارکیٹ میں خوف کے وقت اسٹاپ لاس کو ڈھیلا رکھا جا سکتا ہے اور مارکیٹ کے بہتر ہونے پر ٹیک پرافٹ کو تھوڑا سخت کیا جا سکتا ہے۔

-

خریداری کے وقت کا تعین کرنے کے لیے متعدد عوامل کو یکجا کرنا۔ حالیہ قیمت کی تبدیلی کے علاوہ، حجم میں تبدیلی جیسے دیگر عوامل کو بھی شامل کیا جا سکتا ہے تاکہ الٹ پلٹ کے زیادہ قابل اعتماد سگنلز حاصل کیے جا سکیں۔

-

دوبارہ داخلے کا طریقہ کار شامل کرنا۔ اسٹاپ لاس یا ٹیک پرافٹ کے بعد، ایک مخصوص دوبارہ داخلے کی حکمت عملی ترتیب دی جا سکتی ہے تاکہ نئے الٹنے کے موقع پر دوبارہ خریداری کی جا سکے۔

خلاصہ

یہ کم خریدو اور اونچا بیچو حکمت عملی مجموعی طور پر کرپٹو کرنسی جیسی زیادہ اتار چڑھاؤ والی مارکیٹ کے لیے بہت موزوں ہے۔ یہ مارکیٹ کے الٹنے کے مواقع کو پکڑتی ہے اور اسٹاپ لاس اور ٹیک پرافٹ کے ذریعے خطرے کو کنٹرول کرتی ہے۔ یہ حکمت عملی بہت آسان، سمجھنے اور عمل میں لانے میں آسان ہے، جو ابتدائی تاجروں کے لیے بہت موزوں ہے۔ مزید بہتری کے ذریعے، اس حکمت عملی کی کارکردگی کو مزید مستحکم بنایا جا سکتا ہے۔ مجموعی طور پر، کم خریدو اور اونچا بیچو ایک قابلِ سفارش طویل مدتی تجارتی حکمت عملی ہے۔

- 1