متحرک سپورٹ اور ریزسٹنس بینڈز پر مبنی ٹرینڈ فالوونگ حکمت عملی

خلاصہ

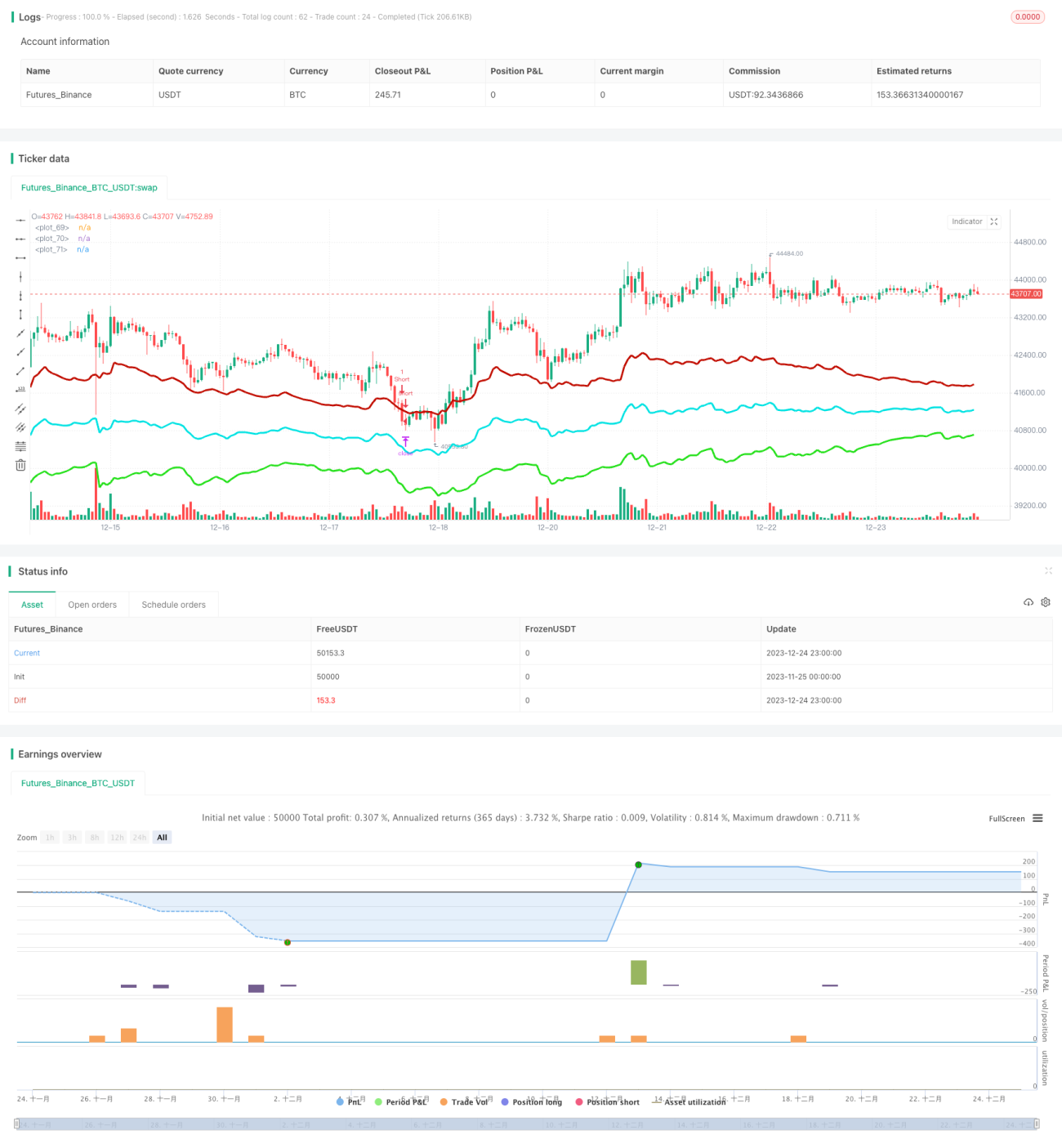

یہ حکمت عملی حالیہ مخصوص مدت کے اندر سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگا کر، موجودہ قیمت کے ساتھ ملا کر، ایک متحرک مرکزی محور (محور) تشکیل دیتی ہے۔ پھر حالیہ اتار چڑھاؤ (volatility) کی بنیاد پر سرخ نیچے کی طرف چینل اور سبز اوپر کی طرف چینل تیار کرتی ہے۔ یہ تین چینل لائنیں ایک قابلِ تجارت حد تشکیل دیتی ہیں۔ جب قیمت چینل کی سرحد کے قریب پہنچتی ہے تو، الٹی سمت میں کام کیا جاتا ہے، جس کا مقصد مرکزی محور پر واپس آ کر منافع حاصل کرنا ہے۔ اس کے علاوہ، حکمت عملی کے اندر ایک رجحان کا حساب بھی شامل ہے، جو رجحان کے خلاف ہونے والی تجارت کو فلٹر کرنے کے لیے استعمال ہوتا ہے، تاکہ بڑے رجحان کی وجہ سے نقصان سے بچا جا سکے۔

حکمت عملی کا اصول

- حالیہ N ادوار میں سب سے زیادہ اور سب سے کم قیمتوں کا حساب لگانا، اور موجودہ اختتامی قیمت کے ساتھ ملا کر ایک متحرک مرکزی محور تشکیل دینا۔

- ATR اور ضریب (multiplier) کی بنیاد پر متحرک چینل بینڈ تیار کرنا، بینڈ کی چوڑائی مارکیٹ کے اتار چڑھاؤ کے ساتھ تبدیل ہوتی ہے۔

- جب قیمت نیچے والی چینل لائن سے اچھلتی ہے تو لمبی پوزیشن (long) لی جاتی ہے، اور جب اوپر والی چینل لائن سے اچھلتی ہے تو چھوٹی پوزیشن (short) لی جاتی ہے۔

- منافع کی حد (take profit) اور نقصان کی حد (stop loss) کا منطق موجود ہے، جس کا مقصد مرکزی محور پر واپس آ کر منافع بند کرنا ہے۔

- ساتھ ہی رجحان کا انڈیکس (trend index) بھی شمار کیا جاتا ہے، جو رجحان کے خلاف ہونے والی تجارت کو فلٹر کرنے کے لیے استعمال ہوتا ہے۔

فوائد کا تجزیہ

- چینل لائنوں کی پوزیشن متحرک طور پر تبدیل ہوتی ہے، جس سے مارکیٹ کے اتار چڑھاؤ کو حقیقی وقت میں پکڑا جا سکتا ہے۔

- رجحان کے مطابق تجارت کرنے کا امکان زیادہ ہوتا ہے، جو رجحان کو پکڑنے میں مددگار ہے۔

- نقصان کی حد کا منطق موجود ہے جو فی تجارت نقصان کو کنٹرول کرتا ہے۔

خطرات کا تجزیہ

- پیرامیٹرز کی نامناسب اصلاح کی وجہ سے ضرورت سے زیادہ تجارت ہو سکتی ہے۔

- بڑے رجحان کے دوران رجحان کے خلاف تجارت کو مکمل طور پر فلٹر نہیں کیا جا سکتا۔

- چینل لائن سے ایک طرفہ بریک آؤٹ ہونے کی صورت میں قیمت اسی سمت چلتی رہ سکتی ہے۔

بہتری کے امکانات

- چینل لائنوں کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ وہ مختلف مصنوعات کی خصوصیات کے مطابق ہوں۔

- رجحان کے انڈیکس کے پیرامیٹرز کو ایڈجسٹ کرنا تاکہ رجحان کے ساتھ تجارت کا امکان بڑھے۔

- مشین لرننگ کے عناصر شامل کرنا تاکہ پیرامیٹرز متحرک طور پر بہتر ہوتے رہیں۔

خلاصہ

یہ حکمت عملی بنیادی طور پر مارکیٹ کی اتار چڑھاؤ (oscillation) کی خصوصیت پر منافع حاصل کرتی ہے۔ متحرک چینل کے ذریعے قیمت کے الٹنے کے نکات کو پکڑ کر اور رجحان کو فلٹر کرتے ہوئے، الٹ جانے والی تجارت (reversal trading) سے مؤثر طریقے سے منافع کمایا جا سکتا ہے، جبکہ خطرے کو بھی کنٹرول کیا جا سکتا ہے۔ کلیدی چیز پیرامیٹرز کی ایڈجسٹمنٹ ہے، جس میں چینل لائنوں کو قیمت کو حقیقی وقت میں ٹریک کرنے کے قابل ہونا چاہیے، لیکن بہت زیادہ حساس نہیں ہونا چاہیے۔ اسی طرح رجحان کے انڈیکس کے لیے بھی مناسب مدت کا انتخاب ضروری ہے تاکہ فلٹرنگ مؤثر ہو۔ یہ حکمت عملی نظریاتی طور پر رجحان کے ساتھ ہے اور اس میں نقصان کی حد موجود ہے، عملی استعمال میں پیرامیٹرز کی اصلاح کے ذریعے اچھے نتائج حاصل کیے جا سکتے ہیں۔

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1