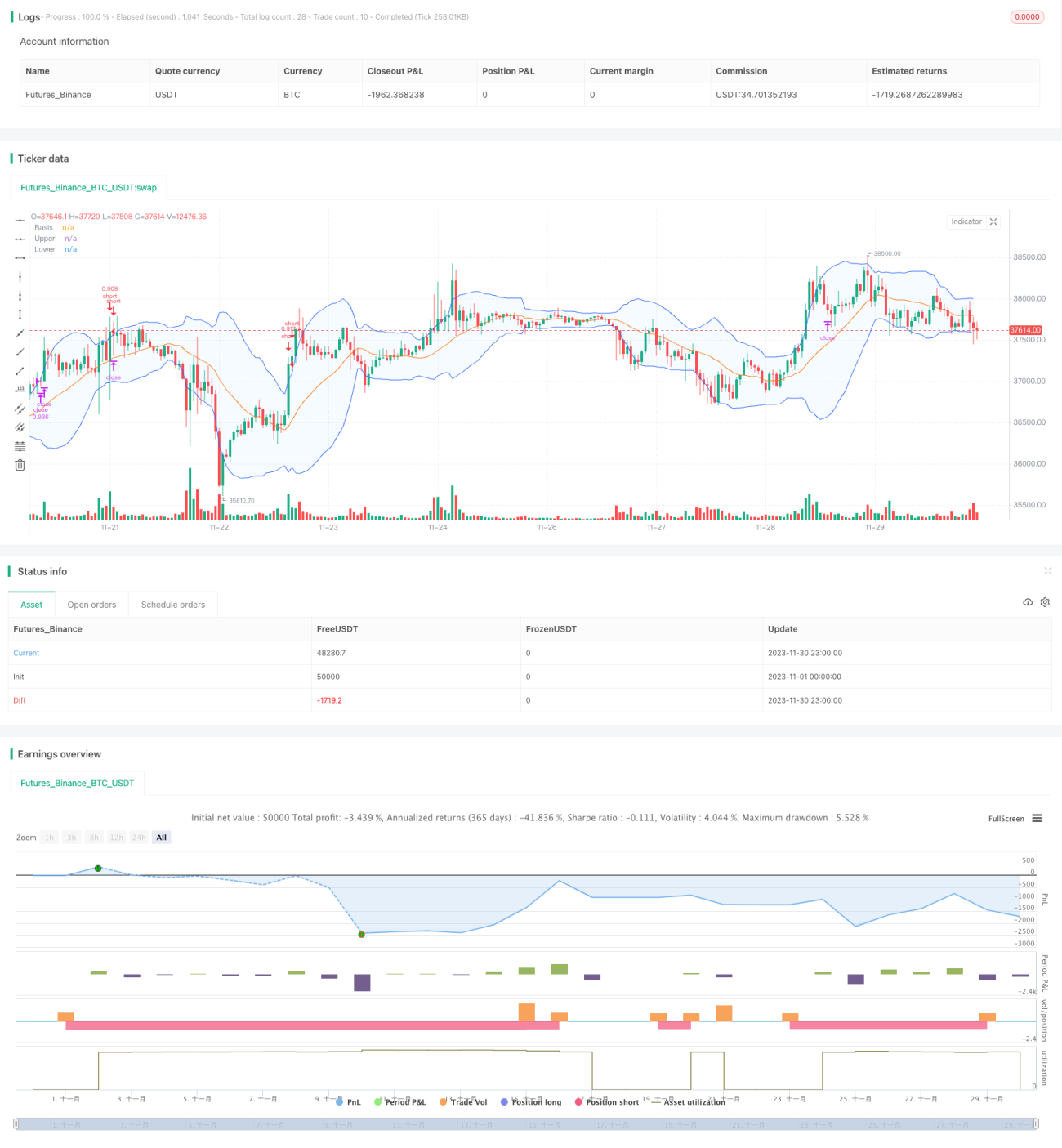

بولیجر بینڈز کے آر ایس آئی کے ساتھ کراس انڈر اور پل بیک تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی بولیجر بینڈز کے اشارے کا استعمال کرتے ہوئے اس بات کا تعین کرتی ہے کہ قیمت زیادہ خریدی یا زیادہ فروخت والے علاقے میں داخل ہوئی ہے یا نہیں، اور آر ایس آئی کے اشارے کے ساتھ مل کر اصلاح کے مواقع کا تعین کرتی ہے۔ زیادہ خریدی والے علاقے میں جب ڈیڈ کراس بنتا ہے تو شارٹ پوزیشن لی جاتی ہے، اور جب قیمت بولیجر بینڈز کے اوپری بینڈ سے اوپر بڑھ جاتی ہے تو اسٹاپ لاس لگایا جاتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

- جب بند قیمت بولیجر بینڈز کے اوپری بینڈ کو اوپر کرتی ہے، تو اس کا مطلب ہے کہ اثاثہ زیادہ خریدی والے علاقے میں داخل ہو گیا ہے اور اصلاح کا موقع موجود ہے۔

- آر ایس آئی کا اشارہ زیادہ خریدی/زیادہ فروخت والے علاقوں کی مؤثر طریقے سے نشاندہی کر سکتا ہے، آر ایس آئی > 70 زیادہ خریدی والا علاقہ ہے۔

- جب بند قیمت اوپری بینڈ سے نیچے آتی ہے، تو شارٹ پوزیشن کھولی جاتی ہے۔

- جب آر ایس آئی زیادہ خریدی والے علاقے سے واپس آتا ہے یا اسٹاپ لاس پوائنٹ متحرک ہوتا ہے، تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- بولیجر بینڈز کا استعمال کرتے ہوئے زیادہ خریدی/زیادہ فروخت والے علاقوں کا تعین کرنا، جس سے تجارت کی کامیابی کی شرح میں اضافہ ہوتا ہے۔

- آر ایس آئی کے اشارے کے ساتھ مل کر غلط بریک آؤٹس کو فلٹر کرنا، جس سے غیر ضروری نقصان سے بچا جا سکتا ہے۔

- منافع سے نقصان کا تناسب زیادہ ہے، اور خطرے کو زیادہ سے زیادہ کنٹرول کیا جاتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں درج ذیل خطرات موجود ہیں:

- اوپری بینڈ سے بریک آؤٹ کے بعد قیمت میں مزید اضافہ نقصان کو بڑھا سکتا ہے۔

- آر ایس آئی کا بروقت واپس نہ آنا نقصان کو مزید بڑھا سکتا ہے۔

- صرف ایک طرفہ پوزیشن، رینج والی مارکیٹ میں تجارت ممکن نہیں۔

مندرجہ ذیل طریقوں سے خطرات کو کم کیا جا سکتا ہے:

- اسٹاپ لاس پوائنٹ کو مناسب طریقے سے ایڈجسٹ کرنا، بروقت نقصان روکنا۔

- آر ایس آئی کے واپسی کے سگنل کا تعین کرنے کے لیے دیگر اشارے شامل کرنا۔

- موونگ ایوریج کے اشارے کے ساتھ مل کر اس بات کا تعین کرنا کہ آیا مارکیٹ رینج میں داخل ہو رہی ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- بولیجر بینڈز کے پیرامیٹرز کو بہتر بنانا تاکہ زیادہ سے زیادہ تجارتی اشیاء کے مطابق ڈھالا جا سکے۔

- آر ایس آئی کے پیرامیٹرز کو بہتر بنانا تاکہ اشارے کی کارکردگی میں اضافہ ہو۔

- رجحان کے الٹنے کے مقامات کا تعین کرنے کے لیے دیگر اشارے کے امتزاج کو شامل کرنا۔

- لانگ تجارت کی منطق شامل کرنا۔

- اسٹاپ لاس کی حکمت عملی کے ساتھ مل کر اسٹاپ لاس پوائنٹ کو متحرک طور پر ایڈجسٹ کرنا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام تیز رفتار قلیل مدتی تجارتی حکمت عملی ہے جو زیادہ خریدی والے علاقے میں کام کرتی ہے۔ یہ بولیجر بینڈز کا استعمال کرتے ہوئے خرید و فروخت کے مقامات کا تعین کرتی ہے اور آر ایس آئی کے ذریعے سگنلز کو فلٹر کرتی ہے۔ مناسب اسٹاپ لاس کے ذریعے خطرے کی سطح کو کنٹرول کیا جاتا ہے۔ پیرامیٹر کی اصلاح، اشارے کے امتزاج، اور پوزیشن کھولنے کی منطق کو شامل کرکے کارکردگی کو بہتر بنایا جا سکتا ہے۔

- 1