اسٹاکسٹک آر ایس آئی مومینٹم آسیلیٹر ٹریڈنگ اسٹریٹیجی

خلاصہ

یہ مضمون ایک اسٹوکاسٹک RSI انڈیکیٹر پر مبنی مومینٹم اوسلیشن ٹریڈنگ حکمت عملی کی وضاحت کرتا ہے۔ یہ حکمت عملی مختصر مدت (مثلاً 30 منٹ) کے تکنیکی انڈیکیٹرز استعمال کرتی ہے اور اسٹوکاسٹک RSI کے اوور باؤٹ/اوور سیلڈ زون میں داخل ہونے یا نکلنے کی بنیاد پر فیصلے کرتی ہے۔ دیگر مومینٹم حکمت عملیوں کے مقابلے میں، یہ حکمت عملی RSI اور اسٹوکاسٹک دونوں انڈیکیٹرز کے فوائد کو یکجا کرتی ہے، جس سے مارکیٹ کے مختصر مدتی اوسلیشن کو زیادہ درستگی سے پکڑا جا سکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی انڈیکیٹر اسٹوکاسٹک RSI ہے۔ اسٹوکاسٹک RSI کا حساب کتاب درج ذیل فارمولے سے کیا جاتا ہے:

Stochastic RSI = (RSI - کم ترین RSI) / (بلند ترین RSI - کم ترین RSI) * 100

یہاں RSI کا حساب lengthRSI پیرامیٹر (ڈیفالٹ 12) سے کیا جاتا ہے جبکہ اسٹوکاسٹک RSI کا حساب lengthStoch پیرامیٹر (ڈیفالٹ 12) سے لگایا جاتا ہے۔

جب اسٹوکاسٹک RSI جامنی رنگ کے بھرے ہوئے علاقے سے اوپر ہوتا ہے تو یہ اوور باؤٹ زون ہوتا ہے، اس وقت شارٹ کیا جاتا ہے۔ جب اسٹوکاسٹک RSI جامنی رنگ کے بھرے ہوئے علاقے سے نیچے ہوتا ہے تو یہ اوور سیلڈ زون ہوتا ہے، اس وقت لانگ کیا جاتا ہے۔

اس کے علاوہ، حکمت عملی میں موونگ ایوریج فلٹر بھی رکھا گیا ہے۔ صرف اس صورت میں لانگ پوزیشن کھولی جا سکتی ہے جب فاسٹ EMA سلو EMA سے اوپر ہو، اور صرف اس صورت میں شارٹ پوزیشن کھولی جا سکتی ہے جب فاسٹ EMA سلو EMA سے نیچے ہو۔ اس طرح رجحان کے خلاف ٹریڈنگ سے بچا جا سکتا ہے۔

حکمت عملی کے فوائد

اکیلے RSI حکمت عملی کے مقابلے میں، یہ حکمت عملی اسٹوکاسٹک انڈیکیٹر کو شامل کرتی ہے جس سے اوور باؤٹ اور اوور سیلڈ زونز کو زیادہ واضح طور پر پہچانا جا سکتا ہے، جس سے سگنلز کی قابل اعتمادی بڑھ جاتی ہے۔

اکیلے اسٹوکاسٹک حکمت عملی کے مقابلے میں، یہ حکمت عملی RSI کو اسٹوکاسٹک کے ان پٹ ڈیٹا کے طور پر استعمال کرتی ہے، جس سے کچھ شور فلٹر ہو جاتا ہے اور سگنلز زیادہ قابل اعتماد ہو جاتے ہیں۔

موونگ ایوریج فلٹر رکھنے سے رجحان کے خلاف پوزیشن کھولنے سے مؤثر طریقے سے بچا جا سکتا ہے، جس سے غیر ضروری نقصان میں کمی آتی ہے۔

پوزیشن ہولڈ ٹائم میں تاخیر (ڈیلے) رکھنے سے جھوٹے بریک آؤٹ پر اسٹاپ ہونے سے بچا جا سکتا ہے۔

حکمت عملی کے خطرات

یہ حکمت عملی بنیادی طور پر مختصر مدت کے انڈیکیٹرز استعمال کرتی ہے، اس لیے یہ صرف مختصر مدتی ٹریڈنگ کے لیے موزوں ہے، طویل مدتی میں اس کا اثر اچھا نہیں ہو سکتا۔

اسٹوکاسٹک RSI انڈیکیٹر خود کچھ تاخیر پیدا کرتا ہے، جس کی وجہ سے قیمت میں شدید مختصر مدتی تبدیلی کے بعد سگنل چھوٹ سکتا ہے۔

رینج باؤنڈ مارکیٹ میں، اسٹوکاسٹک RSI انڈیکیٹر بار بار اوور باؤٹ/اوور سیلڈ زونز کو عبور کر سکتا ہے، جس سے زیادہ ٹریڈنگ ہو سکتی ہے اور ٹریڈنگ کے اخراجات بڑھ سکتے ہیں۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

مختلف پیرامیٹر کے امتزاج کو جانچ کر اسٹوکاسٹک RSI کی لمبائی، K قدر اور D قدر کو مزید بہتر بنایا جا سکتا ہے۔

-

مختلف RSI لمبائی کے پیرامیٹرز کو جانچ کر RSI کے لیے زیادہ موزوں سائیکل کی لمبائی تلاش کی جا سکتی ہے۔

-

دوسرے انڈیکیٹرز مثلاً MACD، Bollinger Bands وغیرہ کو شامل کر کے سگنلز کی درستگی کو مزید بہتر بنایا جا سکتا ہے۔

-

پوزیشن ہولڈ ٹائم میں مختلف تاخیر کے پیرامیٹرز کو جانچ کر باہر نکلنے کا زیادہ موزوں وقت تلاش کیا جا سکتا ہے۔

خلاصہ

اس مضمون میں اسٹوکاسٹک RSI انڈیکیٹر پر مبنی مومینٹم حکمت عملی کی تشکیل، فوائد، خطرات اور بہتری کے امکانات پر تفصیل سے روشنی ڈالی گئی ہے۔ واحد انڈیکیٹر والی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی RSI اور اسٹوکاسٹک دونوں کے فوائد سے فائدہ اٹھاتی ہے، جس سے مارکیٹ کے مختصر مدتی اوور باؤٹ اور اوور سیلڈ مظاہر کو زیادہ واضح اور قابل اعتماد طریقے سے پہچانا جا سکتا ہے اور اس طرح ریورسل ٹریڈنگ کی جا سکتی ہے۔ پیرامیٹر کی بہتری اور انڈیکیٹرز کے امتزاج کے ذریعے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

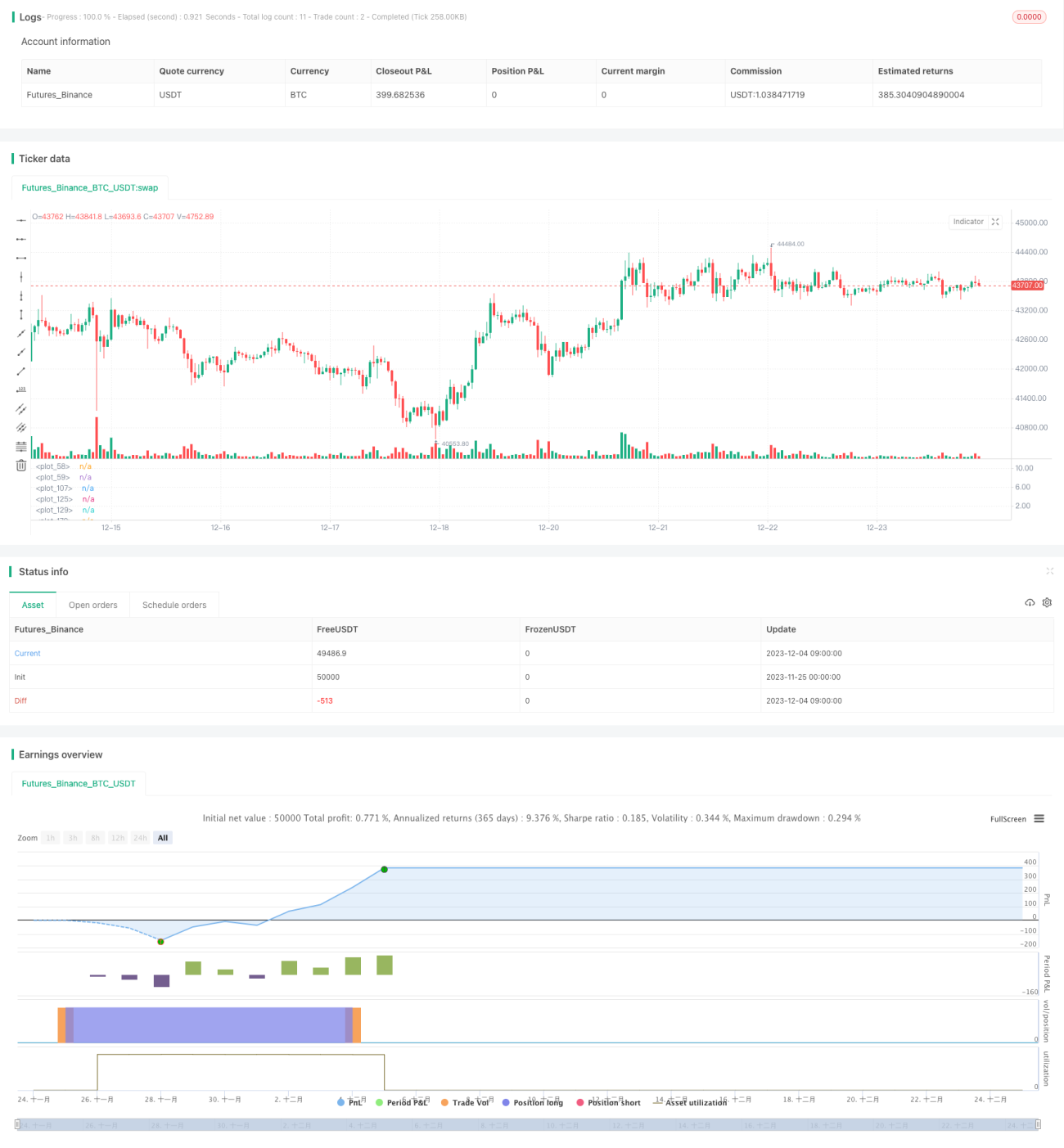

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1