دوہری رجحان فلٹرز پر مبنی مقداری تجارتی حکمت عملی

خلاصہ

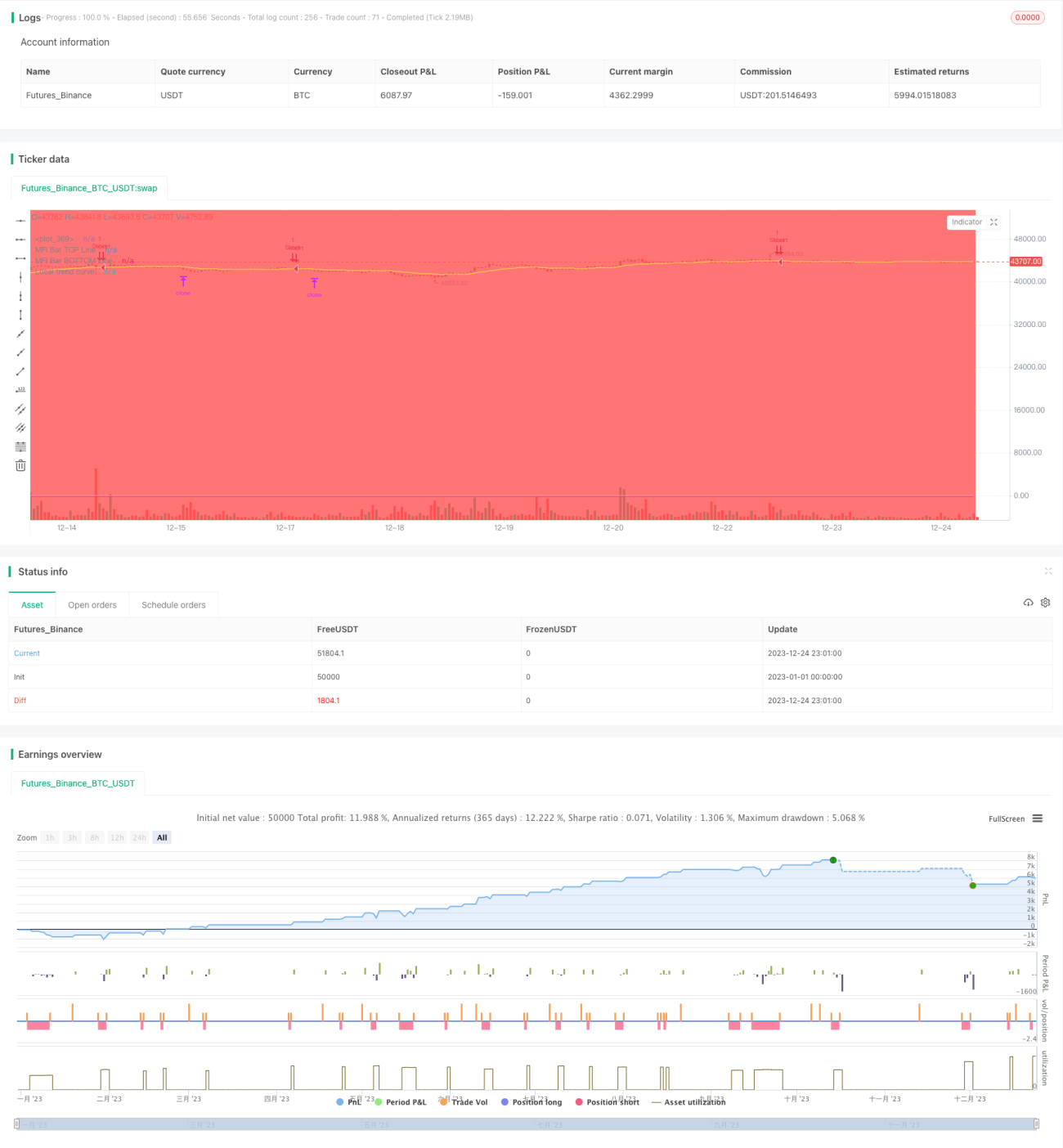

یہ ایک مقداری تجارتی حکمت عملی ہے جو دوہری رجحان فلٹرز (Dual Trend Filters) کا استعمال کرتی ہے۔ یہ حکمت عملی عالمی رجحان فلٹر (Global Trend Filter) اور مقامی رجحان فلٹر (Local Trend Filter) کو یکجا کرتی ہے تاکہ صرف اسی وقت پوزیشن کھولی جا سکے جب رجحان کی سمت درست ہو۔ اس کے علاوہ، حکمت عملی میں کئی اضافی فلٹرز جیسے RSI فلٹر، قیمت فلٹر، سلوپ فلٹر وغیرہ بھی شامل کیے گئے ہیں تاکہ تجارتی سگنلز کی وشوسنییتا مزید بہتر ہو۔ باہر نکلنے کے حوالے سے، حکمت عملی میں پہلے سے طے شدہ اسٹاپ لاس (Stop Loss) اور ٹیک پرافٹ (Take Profit) کی سطحیں موجود ہیں۔ مجموعی طور پر، یہ ایک مستحکم اور درست مقداری تجارتی حکمت عملی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق دوہری رجحان فلٹرز پر مبنی ہے۔ عالمی رجحان فلٹر (Global Trend Filter) بلند مدت کے EMA کی بنیاد پر مارکیٹ کے مجموعی رجحان کا تعین کرتا ہے، جبکہ مقامی رجحان فلٹر (Local Trend Filter) کم مدت کے EMA کی بنیاد پر مقامی رجحان کا اندازہ لگاتا ہے۔ تبھی پوزیشن کھولی جاتی ہے جب دونوں فلٹرز رجحان کی سمت میں ہم آہنگ ہوں۔

مزید تفصیل سے، حکمت عملی BTCUSDT کے EMA لائن کا حساب لگا کر یہ طے کرتی ہے کہ مجموعی مارکیٹ اوپر کی طرف رجحان (Uptrend) میں ہے یا نیچے کی طرف (Downtrend) - یہ عالمی رجحان فلٹر ہے۔ ساتھ ہی، حکمت عملی موجودہ کنٹریکٹ کے EMA لائن کا حساب لگا کر مقامی مارکیٹ کے رجحان کا تعین کرتی ہے - یہ مقامی رجحان فلٹر ہے۔ جب دونوں فلٹرز رجحان کی سمت میں متفق ہوں، تو دیگر متعدد معاون فلٹرز کے ساتھ مل کر، حکمت عملی ایک تجارتی سگنل پیدا کرتی ہے اور ٹیک پرافٹ اور اسٹاپ لاس کی قیمتیں پہلے سے طے کر کے پوزیشن کھولتی ہے۔

تجارتی سگنل کی تصدیق کے بعد، حکمت عملی فوری طور پر آرڈر دے کر پوزیشن کھولتی ہے۔ اس کے ساتھ، حکمت عملی پہلے سے ٹیک پرافٹ اور اسٹاپ لاس کی قیمتیں سیٹ کر دیتی ہے۔ جب قیمت ٹیک پرافٹ یا اسٹاپ لاس کو چھوتی ہے، تو حکمت عملی خود بخود منافع یا نقصان پر پوزیشن بند کر دیتی ہے۔

فوائد کا تجزیہ

یہ ایک مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی ہے، جس کے اہم فوائد درج ذیل ہیں:

- دوہری رجحان فلٹر میکانزم کا استعمال، جو زیادہ تر جھوٹے سگنلز کو فلٹر کر دیتا ہے، جس سے تجارتی سگنلز زیادہ قابل اعتماد اور درست ہو جاتے ہیں۔

- متعدد معاون فلٹرز جیسے RSI فلٹر، قیمت فلٹر وغیرہ کا امتزاج، جو سگنل کے معیار کو مزید بہتر بناتا ہے۔

- خود بخود ٹیک پرافٹ اور اسٹاپ لاس کی سطحوں کا حساب، جس سے انسانی نگرانی کی ضرورت نہیں رہتی اور تجارتی خطرہ کم ہو جاتا ہے۔

- حکمت عملی کے پیرامیٹرز کو حسب ضرورت ایڈجسٹ کیا جا سکتا ہے، جو مختلف تجارتی مصنوعات کے ساتھ مطابقت رکھتے ہیں اور موافقت کی بہتر صلاحیت فراہم کرتے ہیں۔

- حکمت عملی کا تصور واضح اور سمجھنے میں آسان ہے، جس سے اسے بہتر اور وسعت دینا آسان ہو جاتا ہے، اور اس میں توسیع کی کافی گنجائش ہے۔

خطرات کا تجزیہ

اگرچہ اس حکمت عملی کے بہت سے فوائد ہیں، لیکن اس میں کچھ تجارتی خطرات بھی موجود ہیں، جو بنیادی طور پر درج ذیل میں مرتکز ہیں:

- دوہری رجحان فلٹرز کے ذریعے داخلے کے وقت کا درست تعین نہ ہونا۔ فلٹر کے پیرامیٹرز کو ایڈجسٹ کر کے اسے بہتر بنایا جا سکتا ہے۔

- ٹیک پرافٹ اور اسٹاپ لاس کی قیمتوں کا غلط تعین، جس کی وجہ سے جلد منافع یا نقصان پر پوزیشن بند ہو سکتی ہے۔ مختلف پیرامیٹر کمبینیشنز کو جانچ کر بہترین حل تلاش کیا جا سکتا ہے۔

- تجارتی مصنوعات اور ٹائم فریم کا نامناسب انتخاب حکمت عملی کو بے اثر کر سکتا ہے۔ سفارش کی جاتی ہے کہ مختلف تجارتی مصنوعات کے لیے علیحدہ پیرامیٹر ٹیوننگ اور جانچ کی جائے۔

- اوور فٹنگ (Overfitting) کا خطرہ موجود ہے۔ اسے مزید مارکیٹ حالات میں بیک ٹیسٹ کر کے یقینی بنانا چاہیے کہ حکمت عملی مستحکم ہے۔

بہتری کی سمت

اس حکمت عملی کو بنیادی طور پر درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- دوہری فلٹرز کے پیرامیٹرز کو ایڈجسٹ کر کے بہترین پیرامیٹر کمبینیشن تلاش کرنا۔

- بہترین معاون فلٹرز کا انتخاب اور جانچ کرنا۔

- ٹیک پرافٹ اور اسٹاپ لاس الگورتھم کو بہتر بنا کر اسے زیادہ ذہین بنانا۔

- مشین لرننگ وغیرہ جیسے ذرائع کو متعارف کروا کر حکمت عملی کے متحرک پیرامیٹر ایڈجسٹمنٹ (Dynamic Parameter Adjustment) کو ممکن بنانا۔

- مزید تجارتی مصنوعات اور طویل مدت کے ٹائم فریموں میں بیک ٹیسٹ کر کے حکمت عملی کے استحکام کو بہتر بنانا۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک مستحکم، درست اور بہتر بنانے میں آسان مقداری تجارتی حکمت عملی ہے۔ یہ دوہری رجحان فلٹرز کے ساتھ متعدد معاون فلٹرز کو ملا کر تجارتی سگنل پیدا کرتی ہے، جس سے زیادہ تر شور (Noise) فلٹر ہو جاتا ہے اور سگنلز زیادہ درست اور قابل اعتماد ہو جاتے ہیں۔ اس کے ساتھ، حکمت عملی میں ٹیک پرافٹ اور اسٹاپ لاس کی سیٹنگز شامل ہیں جو تجارتی خطرے کو کم کر سکتی ہیں۔ یہ ایک بہت ہی عملی ویلیو رکھنے والی حکمت عملی ہے جو بہتری اور تصدیق کے بعد براہ راست حقیقی تجارت (Live Trading) میں استعمال کی جا سکتی ہے۔ اس میں وسعت کی بھی کافی صلاحیت ہے، اور یہ ایک ایسی مقداری حکمت عملی ہے جس کا گہرائی سے مطالعہ کرنے کے قابل ہے۔

- 1