اعلیٰ لیوریج میں مارجن کال سے بچاؤ کے لیے پوزیشن مینجمنٹ حکمت عملی

جائزہ

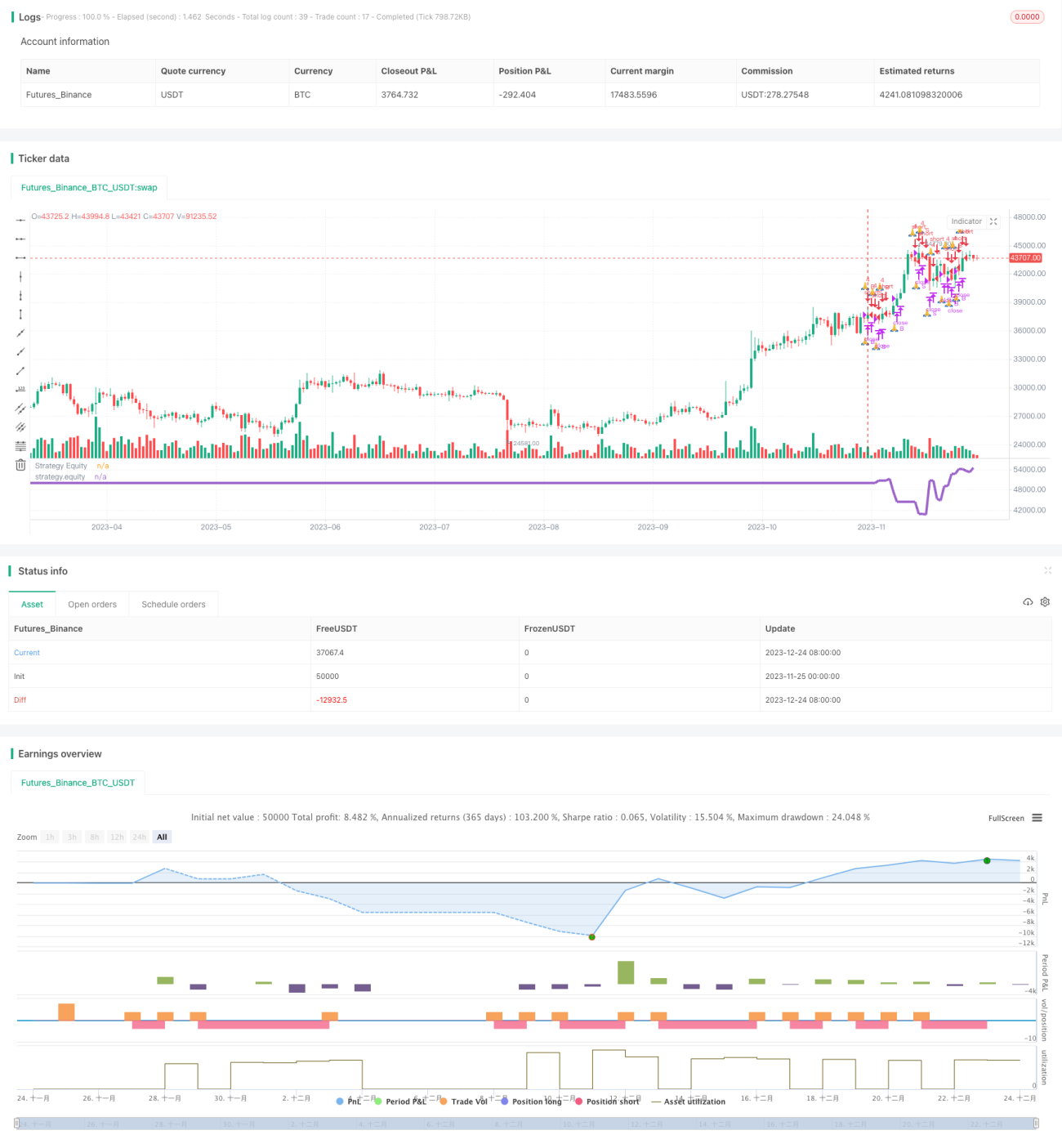

یہ حکمت عملی زیادہ لیوریج اور مارجن کال کی شرائط مقرر کرکے، مارکیٹ میں بڑی اتار چڑھاؤ کے وقت بروقت پوزیشنیں بند کرکے مارجن کال سے بچاؤ کے رسک مینجمنٹ کو ممکن بناتی ہے۔

حکمت عملی کا اصول

- زیادہ لیوریج سیٹ کریں، مثلاً لیوریج کا تناسب 4 گنا ہو

- مارجن کال کی لائن سیٹ کریں، مثلاً $25,000

- جب ایکویٹی مارجن کال کی لائن سے نیچے آجائے، تو حکمت عملی نئی پوزیشنیں کھولنا بند کردے

- جب ایکویٹی میں مزید کمی مارجن کال سگنل کو متحرک کردے، تو حکمت عملی تمام پوزیشنیں بند کردے

مندرجہ بالا ترتیبات کے ذریعے، مارکیٹ کی بڑی اتار چڑھاؤ کی وجہ سے ایکویٹی میں تیزی سے کمی کے وقت بروقت نقصان روکا جاسکتا ہے، جس سے مارجن کال کا خطرہ ٹل جاتا ہے۔

فوائد کا تجزیہ

- ذاتی برداشت کی صلاحیت کے مطابق لچکدار طریقے سے لیوریج کا تناسب سیٹ کیا جاسکتا ہے، جس سے ایک تجارت میں نقصان کے خطرے کو کنٹرول کیا جاسکتا ہے

- مارجن کال کا طریقہ کار اکاؤنٹ کو برباد ہونے سے بچا سکتا ہے

- زیادہ لیوریج کے تحت بروقت نقصان روک کر خطرے کو زیادہ سے زیادہ کم کیا جاسکتا ہے

خطرات کا تجزیہ

- زیادہ لیوریج منافع کو بڑھاتا ہے لیکن خطرے کو بھی بڑھاتا ہے

- مارجن کال کی لائن کو مناسب طریقے سے سیٹ کرنا ضروری ہے، جو سٹاپ لاس لائن کے ساتھ مطابقت رکھتی ہو

- سٹاپ لاس کا پھنسنا عام ہے، اس لیے سٹاپ لاس کی حکمت عملی کو بہتر بنانے کی ضرورت ہے

لیوریج کے تناسب کو مناسب طور پر ایڈجسٹ کرکے، مارجن کال کی لائن کو سٹاپ لاس لائن کے ساتھ مطابقت دے کر، اور سٹاپ لاس کی حکمت عملی کو بہتر بنا کر خطرات کو کم کیا جاسکتا ہے۔

بہتری کی سمت

- رجحان کے اشاریوں کو شامل کریں تاکہ رجحان کے خلاف پوزیشنیں کھولنے سے بچا جاسکے

- سٹاپ لاس کے طریقہ کار کو بہتر بنائیں تاکہ سٹاپ لاس پھنسنے سے بچا جاسکے

- بغیر تجارت کا وقفہ سیٹ کریں تاکہ مخصوص اوقات میں پوزیشنیں کھولنے سے گریز کیا جاسکے

- مشین لرننگ الگورتھم کو شامل کریں تاکہ پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جاسکے

خلاصہ

یہ حکمت عملی زیادہ لیوریج اور مارجن کال کی ترتیبات کے ذریعے رسک مینجمنٹ کو ممکن بناتی ہے، جس سے اکاؤنٹ برباد ہونے سے بچا جاسکتا ہے۔ تاہم، زیادہ لیوریج خطرے کو بھی بڑھاتا ہے، جسے مزید کم کرنے کے لیے رجحان کی تشخیص، سٹاپ لاس کی بہتری، اور تجارت کے وقت پر کنٹرول جیسے طریقوں کی ضرورت ہے۔ اس کے ساتھ ساتھ، مشین لرننگ جیسی پیچیدہ تکنیکوں کا استعمال کرتے ہوئے پیرامیٹرز کو متحرک طور پر بہتر بنایا جاسکتا ہے تاکہ منافع اور خطرے کے درمیان بہترین توازن تلاش کیا جاسکے۔

- 1