دو مووِنگ اوسط گولڈن کراس مقداری حکمت عملی

خلاصہ

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی (Dual Moving Average Golden Cross Quantitative Strategy) ایک تکنیکی انڈیکیٹر پر مبنی مقداری تجارتی حکمت عملی ہے۔ یہ مختلف ادوار کی دو اوسطوں کا حساب لگا کر مارکیٹ کے رجحان کا تعین کرتی ہے اور کم خطرے والی تجارت کو ممکن بناتی ہے۔ جب مختصر مدت کی اوسط طویل مدت کی اوسط کو اوپر سے عبور کرتی ہے تو گولڈن کراس سگنل پیدا ہوتا ہے اور خریداری کی جاتی ہے۔ جب مختصر مدت کی اوسط طویل مدت کی اوسط کو نیچے سے عبور کرتی ہے تو ڈیتھ کراس سگنل پیدا ہوتا ہے اور فروخت کی جاتی ہے۔ یہ حکمت عملی قیمت کے چینل انڈیکیٹر کے ساتھ مل کر کام کرتی ہے تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے۔

حکمت عملی کا اصول

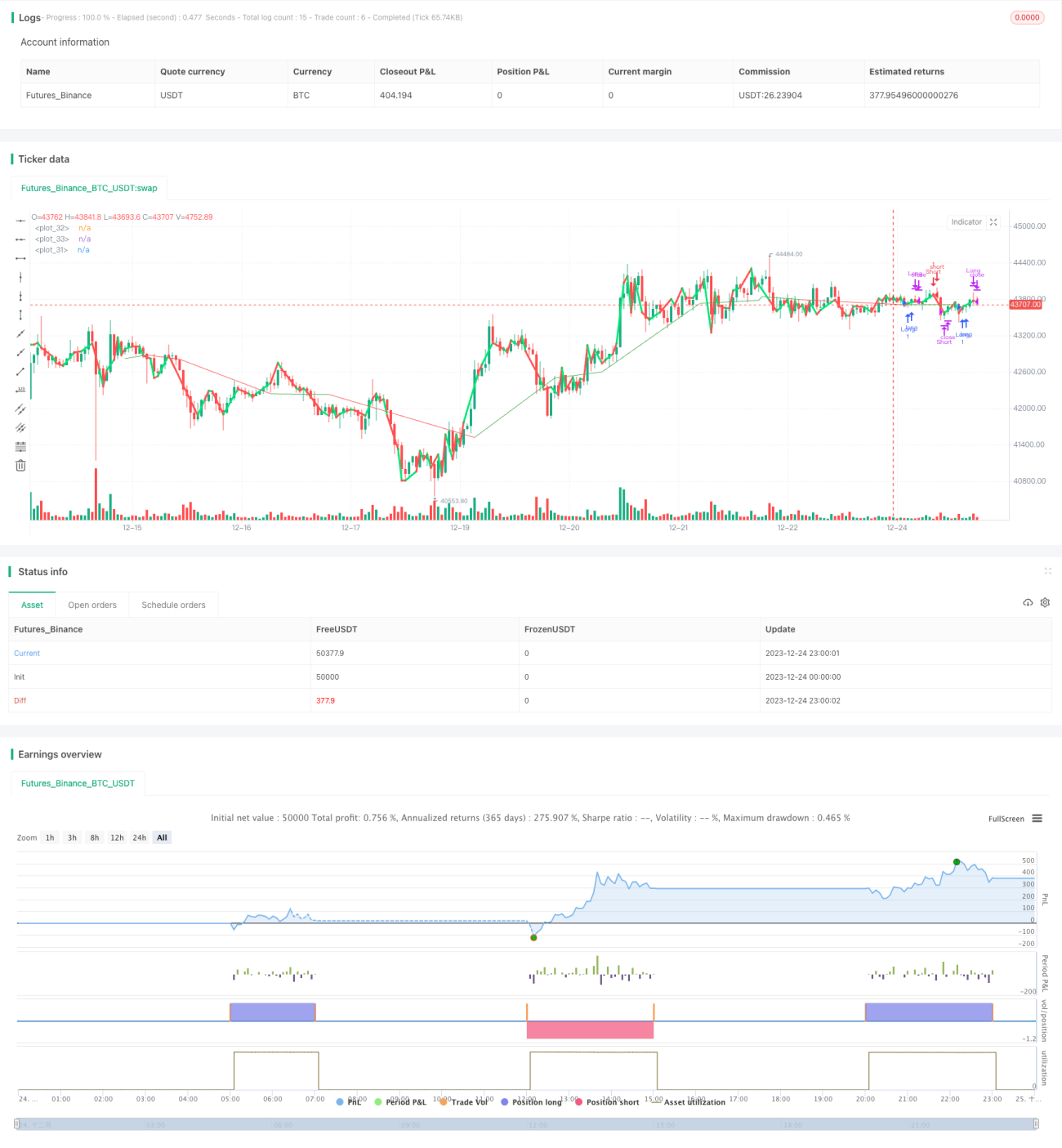

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی موونگ ایوریج تھیوری پر مبنی ہے۔ موونگ ایوریج مؤثر طریقے سے مارکیٹ کے شور کو فلٹر کرتی ہے اور طویل مدتی رجحان کی سمت بتاتی ہے۔ جب مختصر مدت کی اوسط طویل مدت کی اوسط کو اوپر سے عبور کرتی ہے تو یہ ظاہر کرتا ہے کہ مارکیٹ کا رجحان نیچے سے اوپر کی طرف تبدیل ہو رہا ہے اور یہ خریداری کا سگنل ہے۔ جب مختصر اوسط طویل اوسط کو نیچے سے عبور کرتی ہے تو یہ ظاہر کرتی ہے کہ رجحان اوپر سے نیچے کی طرف تبدیل ہو رہا ہے اور یہ فروخت کا سگنل ہے۔ یہ حکمت عملی دو سیٹوں پر مشتمل ہے: پہلا سیٹ 2 دن اور 3 دن کی اوسط ہے، دوسرا 420 دن کی اوسط ہے۔ جب 2 دن کی اوسط 3 دن کی اوسط کو اوپر سے عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے اور جب نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ 420 دن کی اوسط طویل مدتی رجحان کا تعین کرنے کے لیے استعمال ہوتی ہے تاکہ مختصر مدتی اصلاح کے دوران تجارت سے بچا جا سکے۔

اس حکمت عملی کا بنیادی کوڈ منطق یہ ہے:

- 2 دن، 3 دن اور 420 دن کی اوسط کا حساب لگانا

- 2 دن اور 3 دن کی اوسط کے گولڈن کراس اور ڈیتھ کراس کا تعین کرنا

- 420 دن کی اوسط کا استعمال کرتے ہوئے سگنلز کو فلٹر کرنا تاکہ جھوٹے بریک آؤٹ سے بچا جا سکے

- خرید و فروخت کے سگنلز پیدا کرنا

تفصیلی اصول درج ذیل ہیں:

- پچھلے 3 دنوں کی بند قیمت کی 2 دن کی سادہ موونگ اوسط (n2ma) اور 3 دن کی سادہ موونگ اوسط (nma) کا حساب لگانا

- پچھلے 420 دنوں کی بند قیمت کی وزنی موونگ اوسط (rvwma) کا حساب لگانا

- جب n2ma nma کو اوپر سے عبور کرے تو خریداری کا سگنل

- جب n2ma nma کو نیچے سے عبور کرے تو فروخت کا سگنل

- rvwma کا استعمال سگنلز کو فلٹر کرنے کے لیے: صرف اس صورت میں خریداری کا سگنل جب n2ma rvwma سے نیچے ہو، اور صرف اس صورت میں فروخت کا سگنل جب n2ma rvwma سے اوپر ہو

ڈوئل موونگ ایوریج کراس کے ذریعے مختصر مدت کے رجحان کے تبدیلی کے پوائنٹس کا تعین کیا جاتا ہے اور پیرامیٹر فلٹر کے ذریعے غلط تجارت سے بچا جاتا ہے۔ یہ حکمت عملی مختصر مدتی اصلاح کے بعد رجحان کی تبدیلی کے مواقع کو مؤثر طریقے سے پکڑ سکتی ہے اور اس کا منافع کا عنصر (profit factor) زیادہ ہوتا ہے۔

فوائد کا تجزیہ

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی کے درج ذیل فوائد ہیں:

- سادہ اور قابل اعتماد: ڈوئل موونگ ایوریج کراس تھیوری کا استعمال کرتے ہوئے مختصر مدت کی قیمت کی تبدیلی کے رجحان کا تعین کیا جاتا ہے، سگنل واضح اور سادہ ہوتا ہے۔

- زیادہ حساسیت: 2 دن اور 3 دن کی موونگ ایوریج کے پیرامیٹرز حساس ہوتے ہیں جس سے قیمت میں مختصر مدتی تبدیلیوں کو جلدی پکڑا جا سکتا ہے۔

- شور فلٹریشن: قیمت کے چینل انڈیکیٹر کے ذریعے شور کو مؤثر طریقے سے فلٹر کیا جاتا ہے اور غلط تجارت سے بچا جاتا ہے۔

- موافقت کی صلاحیت: ڈوئل موونگ ایوریج کراس تھیوری مختلف اقسام اور مختلف ادوار کے لیے قابل اطلاق ہے اور اسے آسانی سے نافذ کیا جا سکتا ہے۔

- آپٹیمائزیشن میں آسانی: موونگ ایوریج کے پیرامیٹرز کو تبدیل کرکے اور فلٹر کے پیرامیٹرز کو ایڈجسٹ کرکے حکمت عملی کو بہتر بنانے کی گنجائش ہے۔

- حقیقی تجارت میں تصدیق شدہ: اس قسم کی ڈوئل موونگ ایوریج کراس حکمت عملی حقیقی تجارت میں آزمائی جا چکی ہے اور اس کے نتائج مستحکم ہیں۔

خطرات کا تجزیہ

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی میں درج ذیل خطرات بھی موجود ہیں:

- اصلاح کا خطرہ: قیمت میں مختصر مدتی واپسی یا اصلاح نقصان کو متحرک کر سکتی ہے (اسٹاپ لاس ٹرگر ہو سکتا ہے)۔

- رجحان کے تبدیل ہونے کا خطرہ: غیر متوقع واقعات مارکیٹ کے طویل مدتی رجحان کو تبدیل کر سکتے ہیں جس سے نقصان ہو سکتا ہے۔

- پیرامیٹر آپٹیمائزیشن کا خطرہ: نامناسب پیرامیٹرز حکمت عملی کی کارکردگی کو خراب کر سکتے ہیں۔

- زیادہ آپٹیمائزیشن کا خطرہ: پیرامیٹرز کو حد سے زیادہ بہتر بنانے سے اوور فٹنگ ہو سکتی ہے۔

- حقیقی تجارت میں انحراف کا خطرہ: حقیقی تجارت اور بیک ٹیسٹ کے نتائج میں فرق ہو سکتا ہے جو کارکردگی کو متاثر کر سکتا ہے۔

خطرات کو کم کرنے کے درج ذیل طریقے ہیں:

- مناسب اسٹاپ لاس کی سطح مقرر کریں تاکہ فی التجارہ نقصان پر قابو پایا جا سکے۔

- بنیادی تجزیہ کے ساتھ مل کر کام کریں تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔

- مناسب اقسام اور مناسب ادوار کا انتخاب کریں اور آپٹیمائزیشن کریں۔

- پیرامیٹر کی حساسیت کی جانچ کریں۔

- حقیقی تجارت کی تصدیق کا مرحلہ شامل کریں۔

بہتری کی سمت

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹر آپٹیمائزیشن: موونگ ایوریج اور چینل انڈیکیٹر کے پیرامیٹرز کو ایڈجسٹ کرکے بہترین امتزاج کا انتخاب کریں۔ اس کے لیے جینیٹک الگورتھم جیسے ٹولز استعمال کیے جا سکتے ہیں۔

-

مناسب وقت کا انتخاب: مختلف اقسام کی خصوصیات کے مطابق موونگ ایوریج کے پیرامیٹرز کا انتخاب کریں۔ مثال کے طور پر دلچسپی سے متعلق اقسام کے لیے چھوٹے ادوار کی اوسط استعمال کریں۔

-

اسٹاپ لاس حکمت عملی کی بہتری: فلوٹنگ ڈائنامک اسٹاپ لاس، ٹریلنگ اسٹاپ لاس وغیرہ جیسے طریقے استعمال کریں تاکہ اصلاح کی وجہ سے ہونے والے نقصان سے بچا جا سکے۔

-

ہم سمت تجارت کی بہتری: رجحان کے انڈیکیٹرز کے ساتھ مل کر کام کریں اور رجحان کی سمت میں تجارت کریں تاکہ مخالف رجحان میں تجارت سے بچا جا سکے۔

-

مشین لرننگ کا استعمال: LSTM، RNN جیسے ڈیپ لرننگ ماڈلز کا استعمال کرتے ہوئے سگنل کے معیار کا تعین کریں اور داخلے کے مناسب وقت کا انتخاب کریں۔

خلاصہ

ڈوئل موونگ ایوریج گولڈن کراس مقداری حکمت عملی سادہ موونگ ایوریج کراس کے اصول کے ذریعے قیمت کے مختصر مدتی رجحان کا تعین کرتی ہے۔ چینل انڈیکیٹر کی مدد سے جھوٹے سگنلز کو فلٹر کیا جاتا ہے۔ حکمت عملی کی منطق سادہ اور نافذ کرنے میں آسان ہے، پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، اور حقیقی تجارت میں اس کے نتائج اچھے ہیں۔ یہ ایک قابلِ توصیف مقداری حکمت عملی ہے۔ اس حکمت عملی کو پیرامیٹر آپٹیمائزیشن، اسٹاپ لاس آپٹیمائزیشن، مشین لرننگ وغیرہ کے ذریعے اپ گریڈ کیا جا سکتا ہے جس سے اس کی کارکردگی مزید بہتر ہو سکتی ہے۔ یہ ڈیجیٹل کرنسی، اسٹاک وغیرہ کی الگورتھمک تجارت کے لیے موزوں ہے۔

- 1