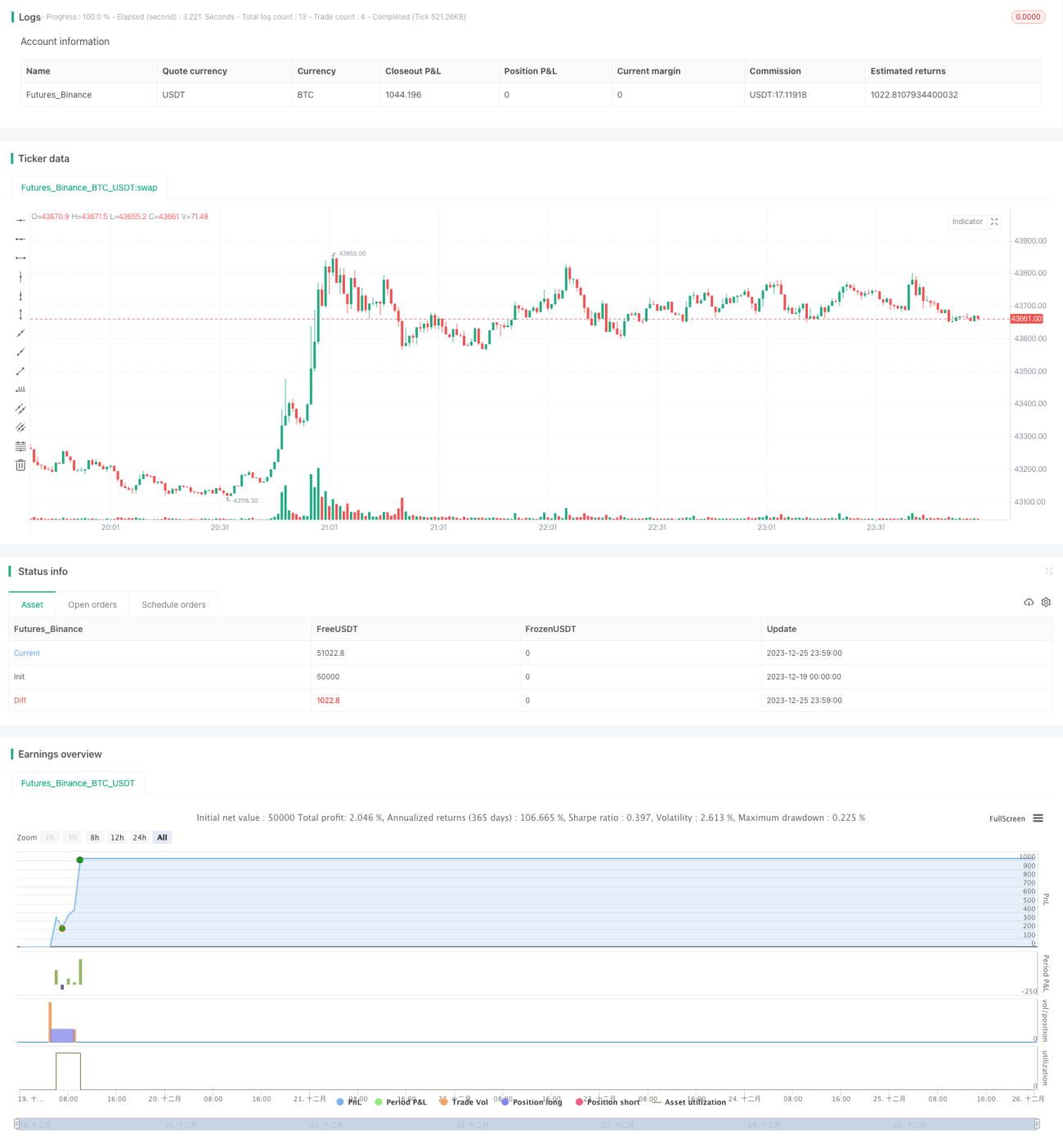

MFI اور MA پر مبنی مقداری الٹ پلٹ حکمت عملی

جائزہ

یہ حکمت عملی MFI اشارے کا استعمال کرتے ہوئے حد سے زیادہ خریدے جانے اور حد سے زیادہ فروخت ہونے والے علاقوں کی نشاندہی کرتی ہے، اور MA فلٹر کے ساتھ ملا کر قیمت کی تبدیلی کی سمت کا تعین کرتی ہے۔ یہ اسٹاک، فارن ایکسچینج، اشیاء اور کرپٹو کرنسی جیسی مارکیٹوں میں مؤثر ہے۔

حکمت عملی کا اصول

یہ حکمت عملی MFI اشارے کا استعمال کرتے ہوئے مارکیٹ کی حد سے زیادہ خریدے جانے اور فروخت ہونے کی صورت حال کا تعین کرتی ہے۔ جب MFI 20 سے نیچے حد سے زیادہ فروخت کے زون میں آتا ہے، تو یہ نیچے کے علاقے کی نشاندہی کرتا ہے جہاں قدر کم ہے، اس وقت تیزی کا رجحان ہوتا ہے۔ جب MFI 80 سے اوپر حد سے زیادہ خریدے جانے کے زون میں جاتا ہے، تو یہ اوپر کے علاقے کی نشاندہی کرتا ہے جہاں اثاثہ زیادہ قیمت پر ہے، اس وقت مندی کا رجحان ہوتا ہے۔

جعلی تبدیلی کو فلٹر کرنے کے لیے، حکمت عملی میں MA اشارے بھی شامل کیا گیا ہے تاکہ قیمت کے رجحان کی سمت کا تعین کیا جا سکے۔ صرف اس صورت میں جب MFI پلٹتا ہے اور ساتھ ہی قیمت MA اوسط سے اوپر یا نیچے جاتی ہے، تب تجارتی سگنل پیدا ہوتا ہے۔

مخصوص تجارتی منطق یہ ہے:

- MFI 20 سے نیچے حد سے زیادہ فروخت کے زون میں آتا ہے، اور ساتھ ہی بند ہونے والی قیمت MA اوسط سے اوپر جاتی ہے، تو خرید کا سگنل پیدا ہوتا ہے۔

- MFI 80 سے اوپر حد سے زیادہ خریدے جانے کے زون میں جاتا ہے، اور ساتھ ہی بند ہونے والی قیمت MA اوسط سے نیچے جاتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

اس طرح، دوہرے اشارے کے فلٹر کے ذریعے، تبدیلی کے مواقع کو مؤثر طریقے سے پہچانا جا سکتا ہے اور داخلے کے سگنل زیادہ قابل اعتماد ہوتے ہیں۔

حکمت عملی کے فوائد

- دوہرے اشارے کی تصدیق کا استعمال، جعلی بریک آؤٹ سے بچتا ہے، سگنل کی اعتبار زیادہ ہے۔

- حد سے زیادہ خریدے اور فروخت ہونے والے علاقوں میں تبدیلی کا استعمال، ایک کلاسک اور مؤثر تجارتی تکنیک ہے۔

- رجحان فلٹر کے ساتھ مل کر، سگنل زیادہ درست اور قابل اعتماد بنتا ہے۔

- متعدد مارکیٹوں پر لاگو، لچکدار ہے۔

حکمت عملی کے خطرات

- مارکیٹ طویل عرصے تک مسلسل بڑھ سکتی ہے یا گر سکتی ہے، جس سے نقصان اٹھانا پڑ سکتا ہے۔

- نظامی خطرے پر توجہ دینے کی ضرورت ہے، انتہائی حالات میں تبدیلی کے مقام سے محروم ہونے سے بچنا چاہیے۔

- تجارتی تعدد زیادہ ہو سکتی ہے، تجارتی اخراجات کے کنٹرول پر توجہ دینے کی ضرورت ہے۔

حل کے طریقے:

- نقصان روکنے کی حد کو مناسب طریقے سے بڑھائیں، حکمت عملی کو زیادہ جگہ دیں۔

- پوزیشن بڑھاتے وقت بڑے چارٹ پر توجہ دیں، نظامی خطرے کا اندازہ لگائیں۔

- پیرامیٹرز کو بہتر بنائیں، بے کار تجارت کو کم کریں۔

حکمت عملی کی بہتری کے زاویے

- MA پیرامیٹرز کو بہتر بنائیں تاکہ تجارتی شے کی خصوصیات سے مطابقت ہو۔

- حد سے زیادہ خریدے اور فروخت ہونے والے پیرامیٹرز کو بہتر بنائیں تاکہ مختلف مارکیٹ کی جذبات کے مطابق ہو سکے۔

- پوزیشن مینجمنٹ کا طریقہ کار شامل کریں تاکہ منافع زیادہ قابو میں ہو۔

خلاصہ

یہ حکمت عملی کلاسک تجزیہ کے طریقوں کو جدید مقداری ٹیکنالوجی کے ساتھ یکجا کرتی ہے۔ سخت دوہرے اشارے کے فلٹر کے ذریعے، یہ مختلف اشیاء میں مضبوط موافقت ظاہر کرتی ہے، یہ ایک سفارش کردہ عمومی قلیل مدتی حکمت عملی ہے۔

- 1