دوہری حکمت عملی کا مجموعہ - سست اسٹاکسٹک انڈیکیٹر اور ریلیٹیو سٹرینتھ انڈیکیٹر

جائزہ

یہ حکمت عملی کلاسیکی Stochastic Slow Indicator اور Relative Strength Indicator (RSI) کے امتزاج پر مبنی ہے، جو ایک دوہری حکمت عملی تشکیل دیتی ہے۔ جب Stochastic Indicator 80 سے اوپر جاتا ہے تو یہ نیچے کی طرف اشارہ کرتا ہے، اور جب 20 سے نیچے آتا ہے تو اوپر کی طرف۔ اسی طرح، جب RSI 70 سے اوپر جاتا ہے تو نیچے کی طرف، اور جب 30 سے نیچے آتا ہے تو اوپر کی طرف اشارہ کرتا ہے۔ صرف اس صورت میں پوزیشن کھولی جاتی ہے جب دونوں اشارے ایک ساتھ متحرک ہوں۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو کلاسیکی اشاروں پر مبنی ہے - Stochastic Slow Indicator اور RSI Indicator، اور ان کی حدوں (thresholds) کا استعمال کرتے ہوئے زیادہ خرید (Overbought) اور زیادہ فروخت (Oversold) کی حالتوں کا تعین کرتی ہے۔

Stochastic Slow Indicator حصہ:

- Stochlength کو 14 مقرر کیا گیا ہے، جو Stochastic Indicator کے حساب کے لیے نظر پیچھے (lookback) کی مدت ہے۔

- StochOverBought کو 80 اور StochOverSold کو 20 مقرر کیا گیا ہے، جو زیادہ خرید اور زیادہ فروخت کے تعین کے لیے حدود ہیں۔

- smoothK کو 3 اور smoothD کو 3 مقرر کیا گیا ہے، جو بالترتیب %K لائن اور %D لائن کے ہموار کرنے کے پیرامیٹرز ہیں۔

حساب شدہ %K اور %D لائنیں کوڈ میں بالترتیب k اور d کے نام سے ظاہر ہوتی ہیں۔

جب %K لائن نیچے سے اوپر کی طرف %D لائن کو عبور کرتی ہے تو یہ خرید کا اشارہ ہوتا ہے۔ جب اوپر سے نیچے کی طرف عبور کرتی ہے تو یہ فروخت کا اشارہ ہوتا ہے۔ اس کے علاوہ، زیادہ خرید/فروخت کی حالتوں کے ساتھ مل کر، اسے مواقع کا تعین کرنے کے لیے استعمال کیا جا سکتا ہے۔

RSI حصہ:

- RSIlength کو 14 مقرر کیا گیا ہے، جو RSI Indicator کے حساب کے لیے نظر پیچھے کی مدت ہے۔

- RSIOverBought کو 70 اور RSIOverSold کو 30 مقرر کیا گیا ہے، جو زیادہ خرید اور زیادہ فروخت کے تعین کے لیے حدود ہیں۔

حساب شدہ RSI Indicator کو vrsi کا نام دیا گیا ہے۔

جب RSI Indicator 70 سے اوپر جاتا ہے تو یہ زیادہ خرید کا اشارہ ہے، اور جب 30 سے نیچے آتا ہے تو یہ زیادہ فروخت کا اشارہ ہے۔

دوہری حکمت عملی کے متحرک ہونے کی شرط:

صرف اس صورت میں حکمت عملی پوزیشن کھولے گی جب Stochastic Indicator اور RSI Indicator دونوں ایک ساتھ زیادہ خرید یا زیادہ فروخت کا اشارہ دیں، یعنی دونوں اپنی اپنی حدود سے تجاوز کر جائیں۔

یہ امتزاج دونوں اشاروں کی تکمیلی خصوصیات کا استعمال کرتا ہے، جس سے جھوٹے اشاروں میں کمی آتی ہے اور اشاروں کی قابل اعتمادی میں اضافہ ہوتا ہے۔

فوائد کا تجزیہ

یہ دوہری حکمت عملی، Stochastic Slow Indicator اور RSI Indicator کے کلاسیکی امتزاج پر مشتمل ہے، جس کے درج ذیل فوائد ہیں:

- دوہری اشاروں کا امتزاج، ایک دوسرے کی تصدیق کرتا ہے، جھوٹے اشاروں کو کم کرتا ہے، اور اشاروں کے معیار اور قابل اعتمادی کو بہتر بناتا ہے۔

- Stochastic Indicator زیادہ خرید/فروخت کی حالتوں کا تعین کرتا ہے، اور RSI بھی زیادہ خرید/فروخت کی حالتوں کا تعین کرتا ہے، ان کا ملاپ نتائج کو زیادہ قابل اعتماد اور درست بناتا ہے۔

- Stochastic Indicator %K اور %D کے طریقے استعمال کرتا ہے، جس میں ہموار کرنے کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، اس طرح انتہائی اقدار کے اثرات سے بچا جا سکتا ہے۔

- RSI Indicator نسبتاً تیز ردعمل ظاہر کرتا ہے، جبکہ Stochastic Indicator طویل مدتی رجحانات اور موڑ کے نکات کا تعین کرتا ہے، ان کا ملاپ حکمت عملی کو زیادہ مکمل بناتا ہے۔

- تجارتی انداز محتاط ہے، صرف اس صورت میں پوزیشن کھولتا ہے جب دونوں اشارے ایک ساتھ ظاہر ہوں، جلد بازی سے گریز کرتا ہے اور تجارتی تعدد کو کم کرتا ہے۔

خطرات اور حل

اس حکمت عملی میں کچھ خطرات بھی ہیں، اہم خطرات درج ذیل ہیں:

-

پیرامیٹرز کی ترتیب کا خطرہ

حدود کے پیرامیٹرز کی نامناسب ترتیب مواقع سے محرومی یا جھوٹے اشاروں کا باعث بن سکتی ہے۔ بہترین پیرامیٹرز تلاش کرنے کے لیے اصلاح (optimization) اور بار بار جانچ (backtesting) کے ذریعے بہتر بنایا جا سکتا ہے۔

-

دوہری حکمت عملی سے اشاروں کی کمی

دوہری حکمت عملی کی وجہ سے، اشاروں کی پیداوار کی تعدد کم ہو سکتی ہے، جس سے پوزیشنوں کا استعمال کم ہو جاتا ہے۔ اشاروں کی تعداد بڑھانے کے لیے پیرامیٹرز کو مناسب طریقے سے نرم کیا جا سکتا ہے۔

-

اشاروں میں تاخیر کا مسئلہ

Stochastic Indicator اور RSI Indicator دونوں میں کچھ تاخیر ہوتی ہے، جو تیزی سے تبدیل ہونے والے مواقع سے محروم کر سکتی ہے۔ زیادہ حساس اشاروں کو معاون کے طور پر شامل کیا جا سکتا ہے۔

-

مخصوص مصنوعات پر لاگو نہ ہونے کا مسئلہ

یہ حکمت عملی نسبتاً مستحکم اور زیادہ اتار چڑھاؤ والی مصنوعات، جیسے اسٹاک انڈیکس، قیمتی دھاتیں وغیرہ کے لیے زیادہ موزوں ہے۔ کم اتار چڑھاؤ والی مصنوعات کے لیے یہ زیادہ موزوں نہیں ہو سکتی۔

بہتری کے خیالات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پیرامیٹرز کی اصلاح

الگورتھم کے ذریعے خودکار اصلاح یا دستی اصلاح کے ذریعے پیرامیٹرز کے بہترین امتزاج کو تلاش کیا جا سکتا ہے۔

-

نقصان روکنے کے طریقہ کار کا اضافہ

متحرک نقصان روکنے (trailing stop) یا فیصدی نقصان روکنے (percentage stop) کا اضافہ کیا جا سکتا ہے تاکہ ایک تجارت میں نقصان کو کنٹرول کیا جا سکے۔

-

دیگر اشاروں کا اضافہ

حجم کے اشارے (volume indicators)، متحرک اوسط (moving averages) وغیرہ کو اشاروں کے معیار کا تعین کرنے کے لیے معاون کے طور پر شامل کیا جا سکتا ہے۔

-

دوہری حکمت عملی کی شرائط کو نرم کرنا

دوہری حکمت عملی کے متحرک ہونے کی حدوں کو مناسب طریقے سے نرم کیا جا سکتا ہے تاکہ اشاروں کی تعداد بڑھائی جا سکے۔

خلاصہ

یہ حکمت عملی Stochastic Slow Indicator اور RSI Indicator کے دوہرے امتزاج کا استعمال کرتی ہے، جب دونوں ایک ساتھ زیادہ خرید/فروخت کے اشارے دکھائیں تو یہ متحرک ہوتی ہے۔ اس کے فوائد میں اشاروں کی اعلیٰ درستگی اور قابل اعتمادی، اور محتاط تجارتی انداز شامل ہیں۔ کچھ خطرات جیسے پیرامیٹرز کی ترتیب کے خطرات اور اشاروں کی کم تعداد بھی موجود ہیں۔ ہم پیرامیٹرز کی اصلاح، نقصان روکنے کی ترتیب، اور دیگر اشاروں کو شامل کرکے اس حکمت عملی کو بہتر اور زیادہ مستحکم بنا سکتے ہیں۔

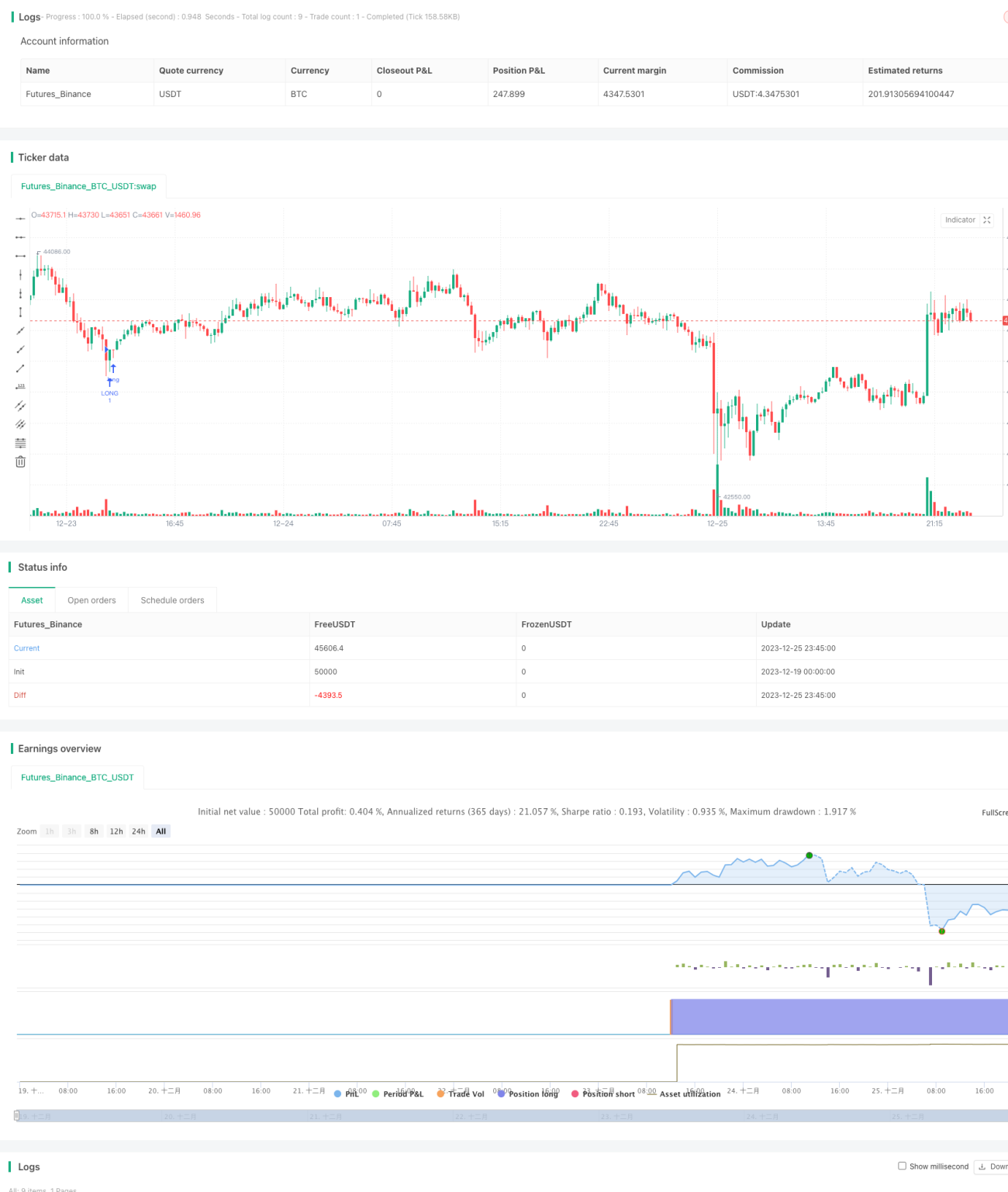

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1