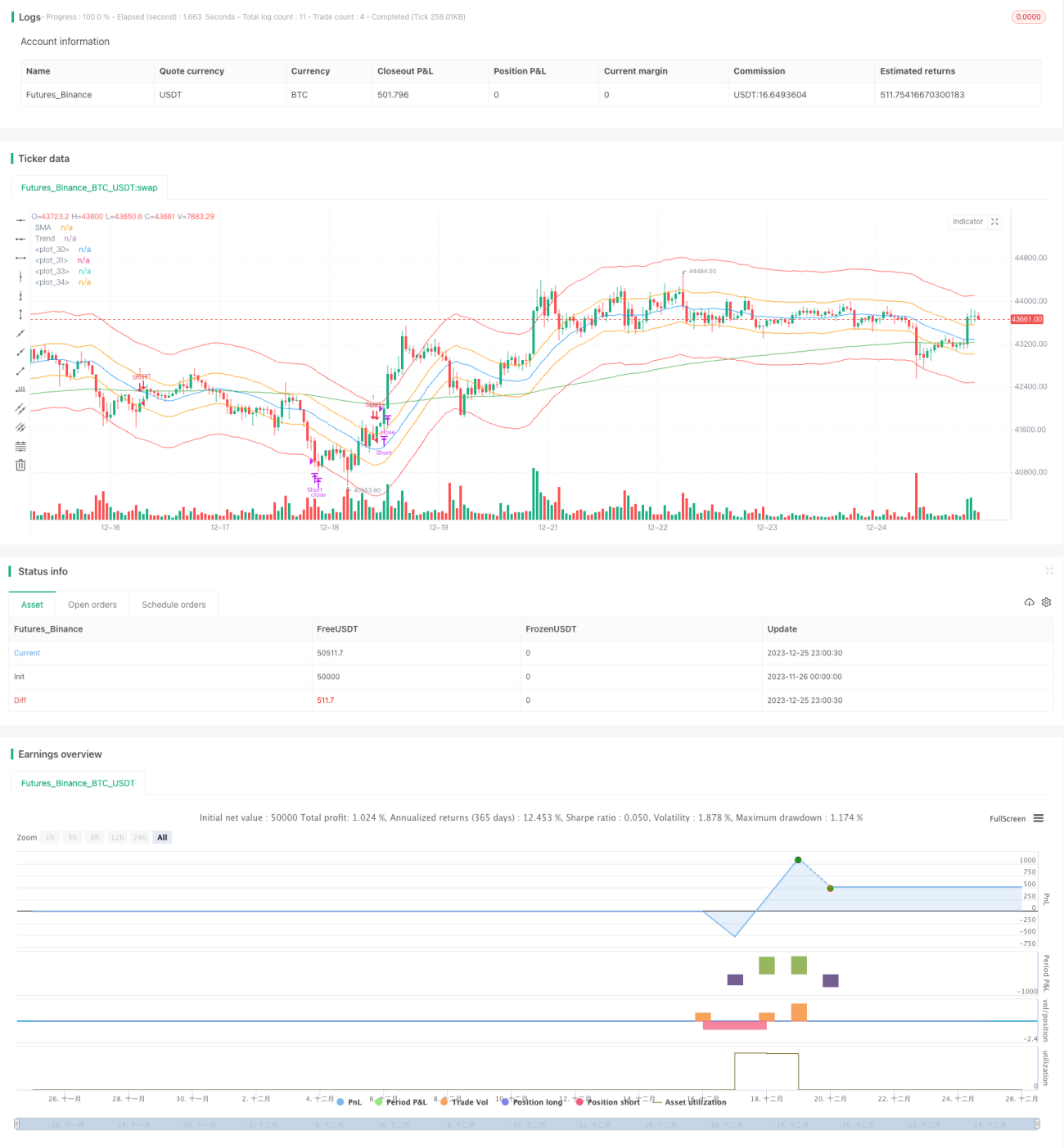

مووینگ اوسط اور حمایت و مزاحمت پر مبنی جاپانی کینڈل اسٹک تیز گیپ حکمت عملی

خلاصہ

یہ حکمت عملی جاپانی کینڈل سٹک تکنیکی تجزیہ پر مبنی ایک تیزی سے قیمت اچھلنے (Gap) والی حکمت عملی ہے، جس میں رجحان اور پوزیشن کا تعین کرنے کے لیے موونگ ایوریج اور سپورٹ/ریزسٹینس انڈیکیٹرز کا استعمال کیا جاتا ہے۔ اس کا بنیادی خیال یہ ہے کہ موونگ ایوریجز اور رجحان کے انڈیکیٹرز کی تصدیق کے بعد، قیمت کے تیزی سے اچھلنے کا انتظار کیا جائے اور فوری طور پر منافع بک کیا جائے۔

حکمت عملی کا اصول

یہ حکمت عملی رجحان کی سمت معلوم کرنے کے لیے 20 کی مدت کی سادہ موونگ ایوریج (SMA) اور 200 کی مدت کی ایکسپویننشل موونگ ایوریج (EMA) استعمال کرتی ہے۔ جب قیمت اوپر کے رجحان میں ہو (SMA، EMA سے اوپر ہو) اور موجودہ جاپانی کینڈل کا اختتامی قیمت (Close) افتتاحی قیمت (Open) سے زیادہ ہو (سفید باڈی)، تو یہ تیزی کی طاقت میں اضافہ ظاہر کرتا ہے۔ جب قیمت نیچے کے رجحان میں ہو (SMA، EMA سے نیچے ہو) اور موجودہ جاپانی کینڈل کا اختتامی قیمت افتتاحی قیمت سے کم ہو (سیاہ باڈی)، تو یہ مندی کی طاقت میں اضافہ ظاہر کرتا ہے۔

رجحان اور طاقت کی تصدیق ہونے کے بعد، یہ حکمت عملی قیمت کے تیزی سے اچھلنے کا انتظار کرتی ہے اور مارکیٹ میں داخل ہوتی ہے۔ "اچھلنا" (Gap) سے مراد یہ ہے کہ قیمت پہلے سے طے شدہ تین ATR چینلز (جو 200 دن کے ATR اور ایک کوفیشنٹ کی بنیاد پر شمار کیے گئے ہیں) میں سے پہلے چینل لائن کو "کراس" کرکے دوسرے چینل لائن کے اندر داخل ہو جائے۔ یہ ایک اعلیٰ امکانی بریک آؤٹ سگنل ہے۔

داخلے کے بعد، منافع بک کرنے یا نقصان روکنے کے قوانین بہت سادہ ہیں۔ جب بھی قیمت چینل کے بیرونی کنارے کو چھوتی ہے (جیسے اوپر کی منافع بک کرنے والی لائن یا نیچے کی نقصان روکنے والی لائن)، تو فوری طور پر منافع بک یا نقصان روک دیا جاتا ہے۔ اس سے حکمت عملی کو تیزی سے منافع حاصل کرنے میں مدد ملتی ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ تیز منافع اور قدامت پسندی ہے۔ تیزی سے اچھل کر مارکیٹ میں داخل ہونے سے بار بار پوزیشن ایڈجسٹ کرنے سے بچا جا سکتا ہے۔ اور چینل بریک آؤٹ کی وجہ سے رجحان کی تیز رفتاری مختصر وقت میں بڑا منافع دے سکتی ہے۔

طویل مدتی ہولڈنگ کے مقابلے میں، داخلے اور اخراج کا یہ موثر طریقہ حکمت عملی کے خالی وقت (Empty rate) کو نمایاں طور پر کم کر سکتا ہے اور سرمائے کے استعمال کی کارکردگی کو بڑھا سکتا ہے۔ اسی طرح، تیز رفتار منافع بکنگ اور نقصان روکنے کا طریقہ کار ایک ہی تجارت میں ہونے والے نقصان کو مؤثر طریقے سے کنٹرول کر سکتا ہے۔

حکمت عملی کے خطرات

یہ حکمت عملی بنیادی طور پر رجحان کی سمت جاننے کے لیے موونگ ایوریج انڈیکیٹرز پر انحصار کرتی ہے، اس لیے اس میں کریکشن اور اتار چڑھاؤ (Oscillation) کا خطرہ ہے۔ جب قیمت چینل کے اندر اتار چڑھاؤ کرتی ہے، تو یہ انتہائی قلیل مدتی مخالف سمت میں تجارت اور نقصان کا سبب بن سکتی ہے۔

اس کے علاوہ، یہ حکمت عملی تکنیکی انڈیکیٹرز پر زیادہ انحصار کرتی ہے اور بنیادی تجزیہ یا اہم واقعات کے تجزیے کو شامل نہیں کرتی۔ اگر بلیک سوان کا واقعہ پیش آئے تو تکنیکی انڈیکیٹرز ناکارہ ہو سکتے ہیں اور حکمت عملی کو بڑا نقصان اٹھانا پڑ سکتا ہے۔

خطرے کو کنٹرول کرنے کے لیے، چینل کی حد کو مناسب طور پر بڑھا کر تجارت کی فریکوئنسی کم کی جا سکتی ہے۔ یا پھر پوزیشن مینجمنٹ ماڈیول شامل کیا جا سکتا ہے، جو سرمائے کے سائز کے مطابق ہر تجارت کے حجم کو متحرک طور پر ایڈجسٹ کرے۔

حکمت عملی کی اصلاح

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

پوزیشن مینجمنٹ ماڈیول شامل کرنا: اکاؤنٹ کے سرمائے کے سائز کے مطابق ہر تجارت کے لیے کھولی جانے والی مقدار کو متحرک طور پر ایڈجسٹ کریں تاکہ ہر تجارت میں ہونے والے نقصان کے تناسب کو کنٹرول کیا جا سکے۔

-

بنیادی فلٹر شامل کرنا: جب تکنیکی انڈیکیٹرز تجارت کا سگنل دیتے ہیں، تو کمپنی کے بنیادی اصولوں اور اہم واقعات کا جائزہ لیں تاکہ غیر معمولی حرکتوں سے بچا جا سکے۔

-

اسٹاک پول مینجمنٹ کے ساتھ انضمام: اسٹاک کی اسکریننگ کے قوانین مرتب کریں اور اسٹاک پول کو متحرک طور پر ایڈجسٹ کریں۔ مختلف مراحل میں بہترین اسٹاک پول کا انتخاب کرکے استحکام کو بہتر بنایا جا سکتا ہے۔

-

مشین لرننگ ماڈل کا انضمام: AI کے ذریعے رجحان اور اہم قیمتی نکات کی پیش گوئی کرکے چینل کی حد اور تجارت میں داخلے کے وقت کا تعین کرنے میں مدد لی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی سادگی اور کارکردگی کے لیے جانی جاتی ہے۔ یہ بڑے رجحان کا تعین کرنے کے لیے موونگ ایوریجز، طاقت کی سمت جاننے کے لیے جاپانی کینڈل سٹکس، اور تیزی سے قیمت اچھل کر داخل ہونے اور فوری طور پر منافع بک کرنے یا نقصان روکنے کا طریقہ استعمال کرتی ہے۔ یہ مختصر مدت میں منافع کما سکتی ہے اور تیز رفتار تجارت (High-frequency trading) کے لیے موزوں ہے۔ تاہم، اس میں کریک ڈاؤن (Drawdown) اور غیر یقینی صورتحال کے خطرات بھی موجود ہیں۔ مسلسل اصلاح کے ذریعے، اس حکمت عملی کو مختلف مارکیٹ ماحول میں مستحکم طریقے سے چلایا جا سکتا ہے۔

- 1