متعدد اسٹاپ لاسز کے ساتھ رجحان کی پیروی کرنے والی انٹراڈے حکمت عملی

جائزہ

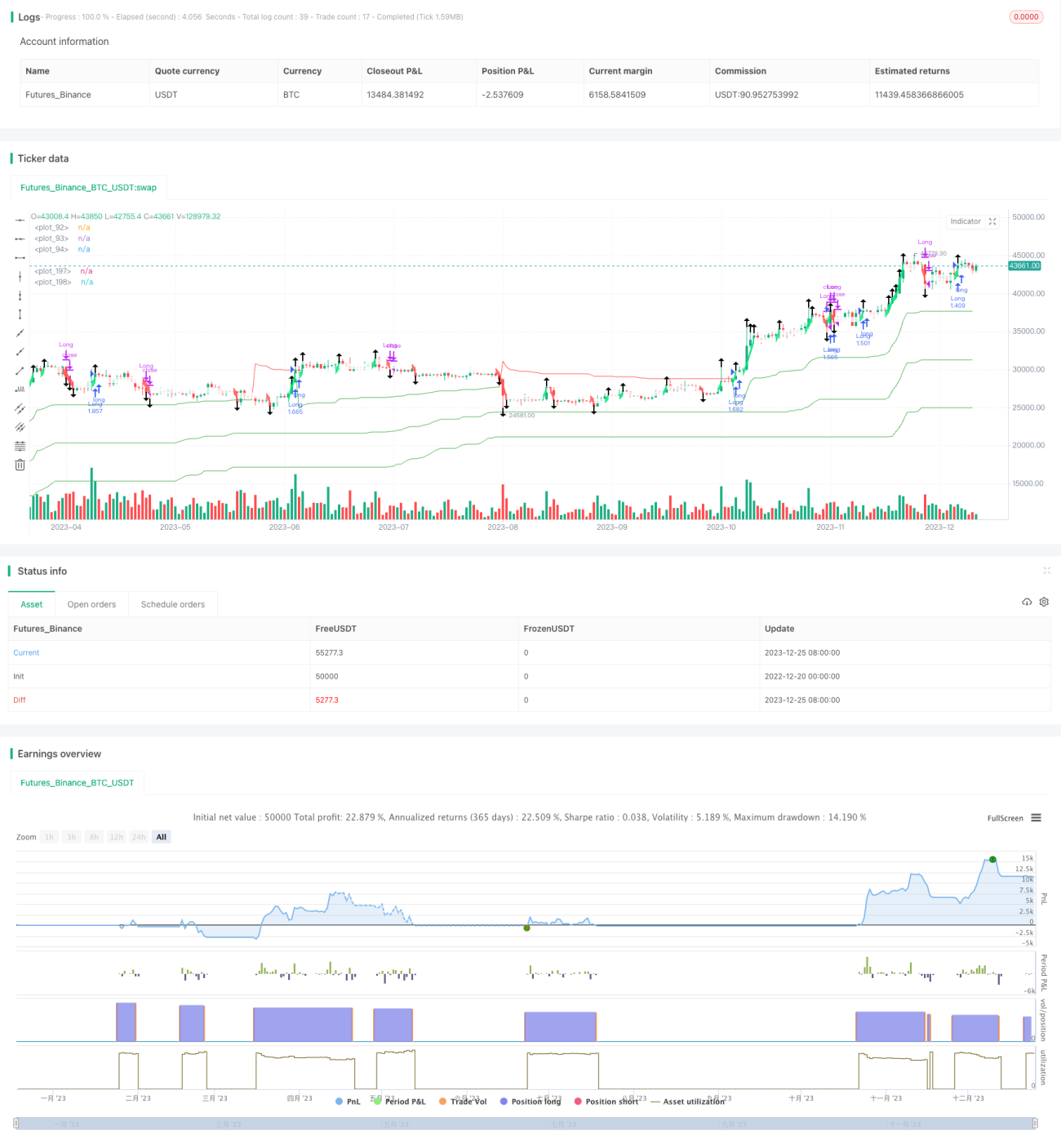

یہ حکمت عملی متعدد ATR متحرک نقصان روک (Dynamic Stop Loss) اور بہتر شدہ Renko اینٹوں کو یکجا کرتی ہے، جس کا مقصد Intraday کے رجحانی (Trend) مواقع کو پکڑنا ہے۔ یہ رجحان کے اشاروں (Trend Indicators) اور اینٹوں کے اشاروں (Brick Indicators) کو ملا کر کثیر وقت کے فریم کا تجزیہ (Multi-timeframe Analysis) کرتی ہے، جس سے رجحان کی سمت کو مؤثر طریقے سے شناخت کیا جا سکتا ہے اور بروقت نقصان روکا جا سکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز متعدد ATR نقصان روک (Stop Loss) کا طریقہ کار ہے۔ اس میں ATR کے 3 سیٹ متحرک نقصان روک مقرر کیے گئے ہیں، جن کے پیرامیٹرز بالترتیب 5 گنا ATR، 10 گنا ATR اور 15 گنا ATR ہیں۔ جب قیمت ان تینوں نقصان روک لائنوں سے نیچے آجائے تو یہ ظاہر کرتا ہے کہ رجحان تبدیل ہو گیا ہے، اس وقت پوزیشن بند کر دی جاتی ہے۔ اس طرح کی متعدد نقصان روک کی ترتیب قلیل مدتی اتار چڑھاؤ کی وجہ سے آنے والے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے۔

دوسرا اہم حصہ بہتر شدہ Renko اینٹیں ہیں۔ یہ اینٹیں ATR قدر کی بنیاد پر اضافوں (Increments) میں تقسیم ہوتی ہیں اور SMA اشارے کے ساتھ مل کر رجحان کی سمت کا تعین کرتی ہیں۔ یہ عام Renko اینٹوں سے زیادہ حساس ہوتی ہیں، اس لیے یہ رجحان کی تبدیلی کو جلد پہچان سکتی ہیں۔ جب اینٹ کا رنگ تبدیل ہوتا ہے تو اس کا مطلب ہے کہ رجحان بدل گیا ہے، اور اسے نقصان روک کے سگنل کے طور پر استعمال کیا جا سکتا ہے۔

داخلے کی شرط یہ ہے کہ جب قیمت تینوں ATR نقصان روک لائنوں کو اوپر کی طرف توڑے تو لمبی (Long) پوزیشن لی جائے، اور جب قیمت تینوں ATR نقصان روک لائنوں کو نیچے کی طرف توڑے تو چھوٹی (Short) پوزیشن لی جائے۔ خارج ہونے کی شرط یہ ہے کہ جب قیمت کسی بھی ATR نقصان روک کو چھوئے یا Renko اینٹ کا رنگ بدل جائے تو پوزیشن بند کر دی جائے۔

حکمت عملی کے فوائد

- متعدد ATR نقصان روک، خطرے کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- بہتر شدہ Renko اینٹیں، زیادہ حساس ہوتی ہیں اور قبل از وقت نقصان روک سکتی ہیں۔

- رجحان کے اشاروں اور اینٹوں کے اشاروں کا امتزاج، رجحان کو پکڑنے کو یقینی بناتا ہے۔

- کثیر وقت کے فریم کا تجزیہ، رجحان کی سمت کا تعین زیادہ قابل اعتماد بناتا ہے۔

- پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹ کے حالات کے مطابق ڈھل سکتے ہیں۔

حکمت عملی کے خطرات اور اصلاح

اس حکمت عملی کا بنیادی خطرہ نقصان روک کے ٹوٹ جانے کی وجہ سے نقصان میں اضافہ ہے۔ درج ذیل طریقوں سے بہتری لائی جا سکتی ہے:

- مضبوط رجحان والی مارکیٹ میں ATR نقصان روک کے ضرب (Multiples) کو قدرے ڈھیلا کیا جا سکتا ہے؛ جبکہ کمزور رجحان میں اسے مزید سخت کیا جانا چاہیے۔

- Renko اینٹوں کے ATR دورانیے کے پیرامیٹرز کو حساسیت اور استحکام کے درمیان توازن کے لیے ایڈجسٹ کیا جا سکتا ہے۔

- مزید نقصان روک کے اشارے، جیسے Donchian چینل شامل کیے جا سکتے ہیں تاکہ نقصان روک زیادہ قابل اعتماد ہو۔

- فلٹرز شامل کیے جا سکتے ہیں تاکہ سائیڈ ویز (Sideways) مارکیٹ میں بار بار تجارت سے بچا جا سکے۔

خلاصہ

مجموعی طور پر یہ حکمت عملی Intraday کے مضبوط رجحانی (Trend) حالات کے لیے موزوں ہے۔ اس کی خصوصیت یہ ہے کہ اس میں نقصان روک کا تعین سائنسی طریقے سے کیا گیا ہے، اور اینٹوں کے اشارے رجحان کی تبدیلی کو پہلے ہی پہچان سکتے ہیں۔ پیرامیٹرز کو ایڈجسٹ کر کے اسے مختلف مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے، یہ ایک قابل اعتماد رجحان کی پیروی کرنے والی حکمت عملی ہے جسے حقیقی تجارت میں آزمایا جا سکتا ہے۔

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1