Ichimoku بادل اور بولنگر بینڈ کا مشترکہ تجارتی حکمت عملی

جائزہ

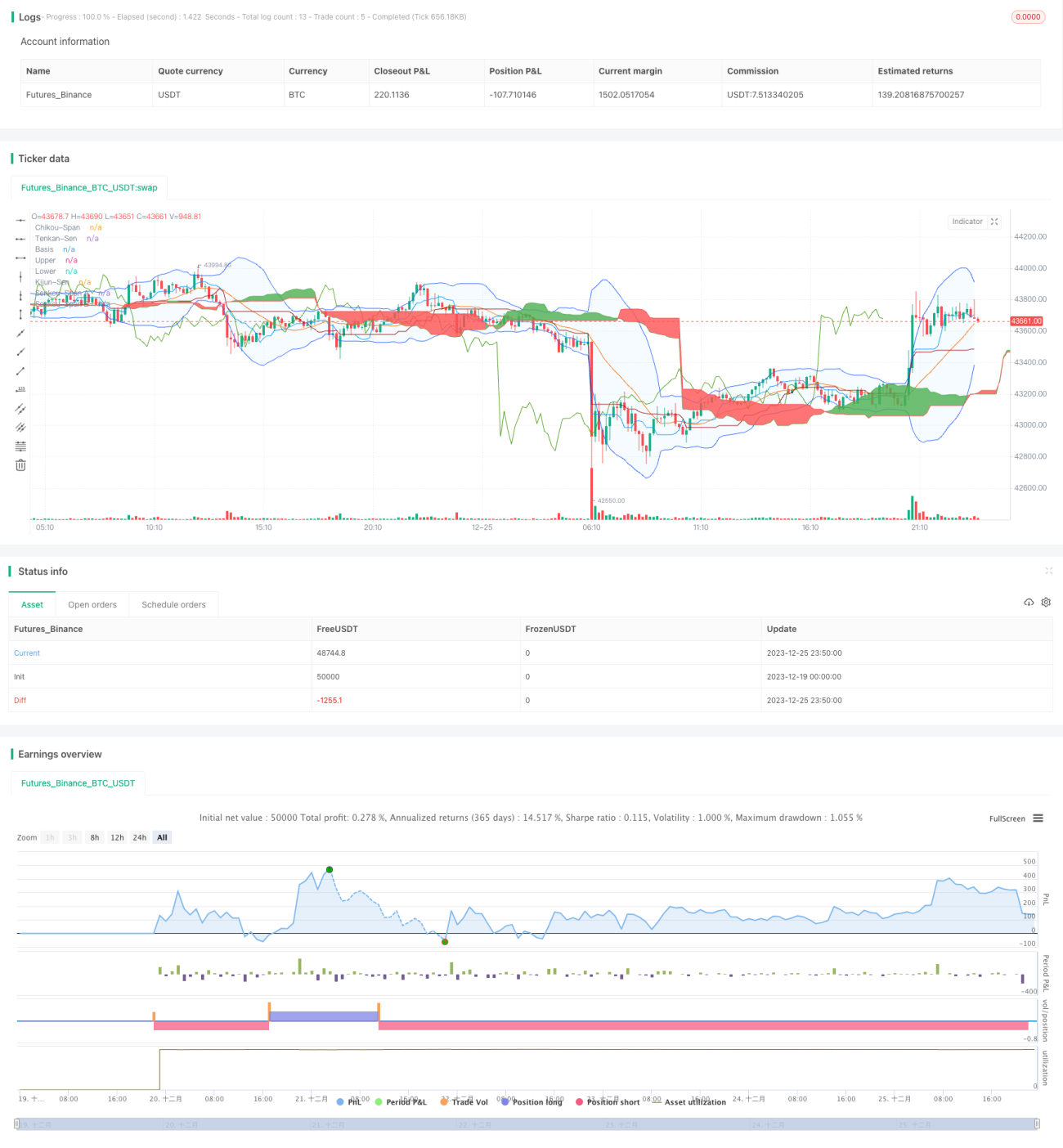

یہ حکمت عملی ایک جاپانی انڈیکیٹر (Ichimoku Cloud) کو Bollinger Bands کے ساتھ جوڑ کر تجارتی سگنل تیار کرتی ہے اور خرید و فروخت کے فیصلے کرتی ہے۔ یہ حکمت عملی مارکیٹ کے رجحان کو مؤثر طریقے سے شناخت کر سکتی ہے اور جب Bollinger Bands خرید و فروخت کے سگنل دیتے ہیں تو غلط تجارت سے بچنے میں مدد دیتی ہے۔

حکمت عملی کا اصول

-

Ichimoku Cloud (ایک بادل) تبدیلی کی لکیر (Tenkan-sen)، بنیادی لکیر (Kijun-sen)، تاخیری لکیر (Chikou Span)، اور پیشگی لکیروں (Senkou Span A & B) پر مشتمل ہے۔ تبدیلی کی لکیر 9 دنوں کی اوسط ہے، جبکہ بنیادی لکیر 26 دنوں کی اوسط ہے۔ جب تبدیلی کی لکیر بنیادی لکیر سے اوپر ہو تو یہ خرید کا سگنل ہے، اور اس کے برعکس فروخت کا سگنل ہے۔

-

تاخیری لکیر قیمت کی تاخیری حرکت ہے۔ جب تاخیری لکیر اوپر ہو تو یہ تیزی کا رجحان ظاہر کرتی ہے، اور نیچے ہونے پر مندی کا رجحان۔

-

بادل (Cloud) دو پیشگی لکیروں پر مشتمل ہے، جو 52 دنوں کی اوسط اور 26 دنوں کی اوسط کی اوسط ہیں۔ قیمت کا بادل کے اوپر ہونا تیزی کی علامت ہے، اور نیچے ہونا مندی کی علامت۔

-

Bollinger Bands n دنوں کی اوسط اور معیاری انحراف پر مشتمل ہے، جو قیمت کے اتار چڑھاؤ کا بینڈ ہے۔ جب قیمت اوپری بینڈ سے اوپر جائے تو خرید کا اشارہ ملتا ہے، اور نچلے بینڈ سے نیچے جانے پر فروخت کا اشارہ۔

-

یہ حکمت عملی جب Ichimoku Cloud خرید و فروخت کے سگنل دیتا ہے تو Bollinger Bands کی بریک آؤٹ کو بھی مدنظر رکھتی ہے، جس سے تجارتی قاعدہ تشکیل پاتا ہے۔ مثلاً جب تبدیلی کی لکیر بنیادی لکیر سے اوپر جائے، تاخیری لکیر اوپر ہو، قیمت بادل کو توڑ کر اوپر جائے، اور Bollinger Bands کے اوپری بینڈ کو بھی توڑے تو یہ خرید کا سگنل ہے۔

حکمت عملی کے فوائد

-

Ichimoku Cloud رجحان کی واضح شناخت کرتا ہے: تبدیلی اور تاخیری لکیریں قلیل مدتی رجحان دکھاتی ہیں، جبکہ بادل درمیانی اور طویل مدتی رجحان کی سمت بتاتا ہے۔

-

Bollinger Bands قیمت کی زیادہ حرکت کو پہچان کر غیر ضروری تجارت کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

-

انڈیکیٹرز کا امتزاج تجارتی سگنلز کو زیادہ واضح اور قابل اعتماد بناتا ہے، جس سے تجارتی خطرہ کم ہوتا ہے۔

خطرات اور بہتری

-

Bollinger Bands کے پیرامیٹرز کی غلط ترتیب سے تجارتی سگنل غلط ہو سکتے ہیں۔ مختلف اثاثوں کے لیے احتیاط سے پیرامیٹرز مقرر کرنے چاہئیں۔

-

پوزیشن کے سائز کو مناسب طور پر ایڈجسٹ کرنا چاہیے تاکہ خطرے پر قابو رہے۔ بہت بڑی پوزیشن سے نقصان بڑھ سکتا ہے۔

-

ایک اسٹاپ لاس حکمت عملی شامل کی جا سکتی ہے، جہاں قیمت منفی سمت میں ایک خاص حد سے زیادہ بڑھنے پر تجارت بند کر دی جائے۔

-

مزید انڈیکیٹرز کو Ichimoku Cloud کے ساتھ جوڑ کر زیادہ قابل اعتماد تجارتی حکمت عملی تیار کی جا سکتی ہے۔

خلاصہ

یہ حکمت عملی Ichimoku Cloud کے ذریعے رجحان کی سمت شناخت کرنے اور Bollinger Bands کے ذریعے سگنلز کو فلٹر کرنے میں مؤثر ہے۔ سگنل واضح اور قابل اعتماد ہیں، اور پیرامیٹرز میں تبدیلی اور اسٹاپ لاس کی بہتری کے ذریعے تجارتی خطرے کو کم کیا جا سکتا ہے اور اچھے منافع حاصل کیے جا سکتے ہیں۔

- 1