RSI اور Fibonacci ریٹریسمنٹ ٹریڈنگ حکمت عملی

خلاصہ

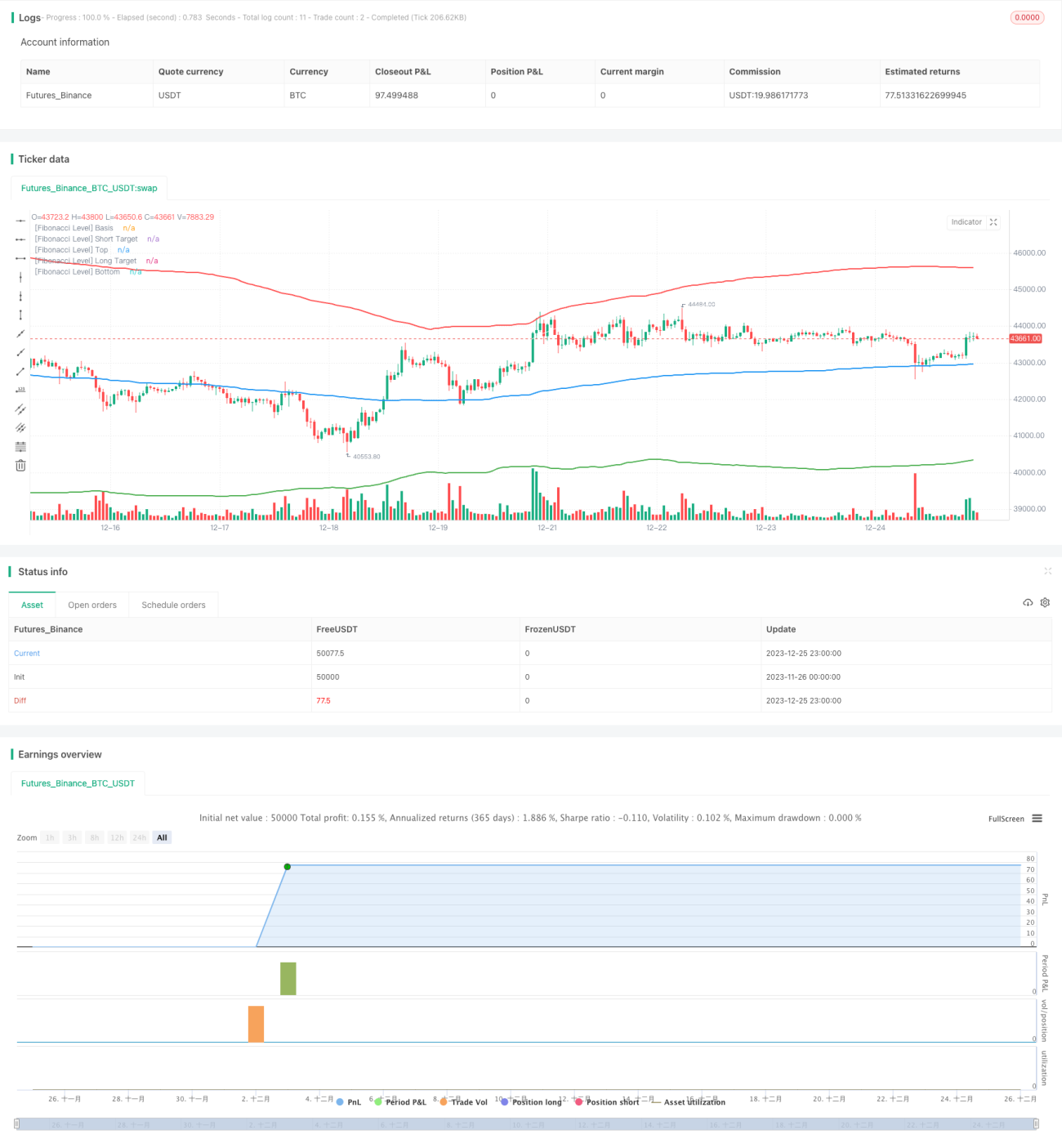

یہ مضمون بنیادی طور پر ایک ایسی حکمت عملی کی وضاحت کرتا ہے جو رشتہ دار طاقت کے اشاریہ (RSI) کو فبونیکی ریٹریسمنٹ لیولز کے ساتھ ملا کر تجارت کرتی ہے۔ یہ حکمت عملی پہلے ایک مخصوص مدت کی تاریخی قیمتوں کی بنیاد پر اہم فبونیکی ریٹریسمنٹ لیولز کو متحرک طور پر شمار کرتی ہے، اور پھر RSI اشاریہ کے ذریعے مارکیٹ میں زیادہ خریدی یا زیادہ فروخت ہونے کی حالت کا تعین کرتی ہے، اور ریٹریسمنٹ لیولز کے قریب تجارتی سگنل جاری کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر درج ذیل اصولوں پر مبنی ہے:

-

ایک مخصوص مدت (مثلاً 200 کینڈل اسٹکس) کی قیمت کے ڈیٹا کا استعمال کرتے ہوئے، اس مدت کے لیے قیمت کا میڈین، معیاری انحراف، اور اہم فبونیکی ریٹریسمنٹ لیولز (جیسے 0.764) کا حساب لگایا جاتا ہے۔

-

جب قیمت اوپری یا نچلے ریٹریسمنٹ لیول کے قریب پہنچتی ہے، تو RSI اشاریہ کی مدد سے یہ جانچا جاتا ہے کہ آیا اس ریٹریسمنٹ زون میں زیادہ خریدی یا زیادہ فروخت کی صورت حال موجود ہے۔

-

اگر RSI اشاریہ زیادہ خریدے جانے یا زیادہ فروخت ہونے کا سگنل دکھاتا ہے، تو ریٹریسمنٹ لیول کے قریب لانگ (خرید) یا شارٹ (فروخت) کا سگنل جاری کیا جاتا ہے۔

-

اور اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں مقرر کی جاتی ہیں، اور جب قیمت مقررہ سطح سے تجاوز کر جائے یا اسٹاپ لاس کی شرط پوری ہو جائے تو پوزیشن بند کر دی جاتی ہے۔

مندرجہ بالا وہ بنیادی عمل ہے جس کے ذریعے یہ حکمت عملی تجارت کے مواقع کا تعین کرتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

صرف RSI یا صرف فبونیکی کا استعمال کرتے ہوئے تجارت کرنے کے مقابلے میں، یہ مشترکہ حکمت عملی درج ذیل فوائد رکھتی ہے:

-

دوہرے اشاریوں کی چھانٹی سے جھوٹے سگنلز میں کمی آتی ہے اور سگنلز کا معیار بہتر ہوتا ہے۔

-

ریٹریسمنٹ لیولز کے قریب ریورسل (الٹ) تجارت کرنا ایک کلاسیکی تکنیکی تجزیہ کا طریقہ ہے۔

-

اسٹاپ لاس اور ٹیک پروفٹ مقرر کرنے کے بعد، ہر تجارت میں زیادہ سے زیادہ نقصان کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

پیرامیٹرز کو بہتر بنا کر، اشاریوں کے پیرامیٹرز اور ریٹریسمنٹ لیولز کی ترتیبات کو مختلف ادوار اور مصنوعات کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

اہم ریٹریسمنٹ لیول کے قریب پہنچنے کے بعد واپس پلٹنے کا امکان 100% نہیں ہوتا، اس لیے قیمت کی باڈی (کانڈل باڈی) کو بھی دیکھنا ضروری ہے۔

-

ایک مدت کا RSI بعض اوقات جھوٹے سگنل (ڈیڈ کیٹ باؤنس) پیدا کر سکتا ہے، اس لیے متعدد ادوار کی تصدیق لی جا سکتی ہے۔

-

اسٹاپ لاس پوائنٹ بہت ڈھیلا رکھنے سے نقصان بڑھ سکتا ہے۔

-

جب مصنوعہ کی قیمت میں شدید اتار چڑھاؤ ہو تو اسٹاپ لاس ٹوٹ سکتا ہے، اس لیے اسٹاپ لاس پوائنٹ کو کچھ لچک دینے پر غور کرنا چاہیے۔

ان تمام خطرات کو پیرامیٹرز میں تبدیلی، اشاریوں کے امتزاج کو بہتر بنا کر وغیرہ کے ذریعے کنٹرول کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

اس حکمت عملی کو مزید بہتر بنانے کے لیے درج ذیل پہلوؤں پر کام کیا جا سکتا ہے:

-

حجم کے اشاریے (وولیوم انڈیکیٹر) کی تصدیق شامل کرنا، تاکہ کم حجم کے جھوٹے بریک آؤٹ سے بچا جا سکے۔

-

بولنگر بینڈز پر غور کرنا، تاکہ بینڈ کے ٹوٹنے پر سگنل جاری کیے جا سکیں۔

-

مشین لرننگ یا نیورل نیٹ ورک ماڈل تیار کرنا، تاکہ اعلیٰ معیار کے تجارتی مواقع خودکار طور پر پہچانے جا سکیں۔

-

جینیٹک الگورتھم جیسے طریقوں کا استعمال کرتے ہوئے پیرامیٹرز کو خودکار طور پر بہتر بنانا، اور اسٹاپ لاس اور ٹیک پروفٹ پوائنٹس کو ایڈجسٹ کرنا۔

خلاصہ

یہ مضمون ایک مقداری تجارتی حکمت عملی کی تفصیلی وضاحت کرتا ہے جو RSI اور فبونیکی ریٹریسمنٹ لیولز کو ملا کر فیصلہ کرتی ہے۔ یہ حکمت عملی دوہرے اشاریوں کے تجزیہ اور کلاسیکی تکنیکی حکمت عملی کو ایک ساتھ شامل کرتی ہے، اور خطرے کو کنٹرول کرتے ہوئے تجارتی سگنلز کے معیار کو بہتر بناتی ہے۔ پیرامیٹرز میں تبدیلی اور ماڈل کی بہتری کے ساتھ، اس حکمت عملی کی کارکردگی میں مزید اضافہ کیا جا سکتا ہے۔

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1