دو عوامل کا امتزاج الٹ تجارتی حکمت عملی

جائزہ

یہ حکمت عملی پہلے قیمت کے الٹ جانے کے سگنلز کی بنیاد پر تجارت کرتی ہے، پھر رجحان کی فلٹرنگ کے اشارے کے ساتھ اسے ملا کر ڈوئل فیکٹر ڈرائیو حاصل کرتی ہے۔ قیمت الٹنے والے حصے میں 123 ریورسل ٹریڈنگ سسٹم استعمال کیا گیا ہے، جبکہ رجحان کو فلٹر کرنے کے لیے Extracting The Trend (ETT) سسٹم استعمال کیا گیا ہے۔ ان دونوں کے امتزاج سے ایک ڈوئل فیکٹر سے چلنے والی الٹ جانے کی حکمت عملی تیار ہوتی ہے۔

حکمت عملی کا اصول

قیمت کے الٹنے والے حصے میں 123 ریورسل سسٹم استعمال کیا گیا ہے۔ یہ نظام Ulf Jensen کی کتاب "How I Tripled My Money in the Futures Market" کے صفحہ 183 سے ماخوذ ہے۔ اس کے سگنل پیدا ہونے کی شرائط درج ذیل ہیں:

- پچھلے دن کا بند ہونے والی قیمت اس سے پہلے والے دن کے بند ہونے والی قیمت سے کم ہو۔

- موجودہ دن کا بند ہونے والی قیمت پچھلے دن کے بند ہونے والی قیمت سے زیادہ ہو۔

- 9 دن کی سست K لائن 50 سے کم ہو۔

ان شرائط کے پورا ہونے پر خریداری کا سگنل پیدا ہوتا ہے۔ اس کے برعکس، جب:

- پچھلے دن کا بند ہونے والی قیمت اس سے پہلے والے دن کے بند ہونے والی قیمت سے زیادہ ہو۔

- موجودہ دن کا بند ہونے والی قیمت پچھلے دن کے بند ہونے والی قیمت سے کم ہو۔

- 9 دن کی تیز رفتار K لائن 50 سے زیادہ ہو۔

تو فروخت کا سگنل پیدا ہوتا ہے۔

اس الٹ جانے والے تجارتی نظام کا مقصد قیمت میں قلیل مدتی الٹ پھیر کے وقت اس کی حرکت کو پکڑنا ہے۔

رجحان کو فلٹر کرنے والے حصے میں Extracting The Trend (ETT) سسٹم استعمال کیا گیا ہے۔ ETT سسٹم کارکردگی کے فلٹر اور موونگ ایوریج کے امتزاج سے رجحان کی سمت کا تعین کرتا ہے۔ اس حکمت عملی میں اس کا بنیادی کردار قیمت کے الٹنے کے سگنلز کی تصدیق کرنا ہے، تاکہ جب کوئی واضح رجحان موجود نہ ہو تو الٹ جانے کے عمل سے بچا جا سکے۔

یہ حکمت عملی دونوں ذیلی حکمت عملیوں کے تجارتی سگنلز کو ملا کر ڈوئل فیکٹر سے چلنے والی الٹ جانے کی حکمت عملی بناتی ہے۔

فوائد کا تجزیہ

ڈوئل فیکٹر سے چلنے والی الٹ جانے کی حکمت عملی ذیلی حکمت عملیوں کے امتزاج سے ان کے انفرادی فوائد کو یکجا کرتی ہے، جو درج ذیل ہیں:

- 123 ریورسل حکمت عملی قیمت میں قلیل مدتی الٹ پھیر کے مواقع کو پکڑ سکتی ہے۔

- ETT حکمت عملی مؤثر طریقے سے ان منظرناموں کو فلٹر کر سکتی ہے جہاں کوئی واضح رجحان نہ ہو، اس طرح الٹ جانے کے خطرے سے بچا جا سکتا ہے۔

- ڈوئل فیکٹر ڈرائیو سگنلز کے معیار کو بہتر بناتی ہے۔

لہٰذا، یہ حکمت عملی غیر مؤثر الٹ جانے والے سگنلز کو مؤثر طریقے سے فلٹر کر سکتی ہے اور جب رجحان کا صحیح اندازہ لگے تو الٹ جانے کا عمل انجام دے کر تجارتی نظام کی مجموعی کارکردگی کو بہتر بنا سکتی ہے۔

خطرات کا تجزیہ

ڈوئل فیکٹر سے چلنے والی الٹ جانے کی حکمت عملی میں بنیادی طور پر درج ذیل خطرات موجود ہیں:

- الٹ جانے کے بعد قیمت کا اصل رجحان میں جاری رہنے کا خطرہ۔ اگر کمپائلر کے پیرامیٹرز مناسب طریقے سے ترتیب نہ دیے گئے ہوں تو الٹ جانے کے سگنلز بہت زیادہ بار بار پیدا ہو سکتے ہیں، جس سے رجحان کے مواقع ضائع ہو سکتے ہیں۔

- ETT حکمت عملی کے غلط فیصلے کا خطرہ۔ ETT حکمت عملی خود بھی غلط فیصلے کر سکتی ہے، جس سے الٹ جانے کے تجارتی نقصان کا سامنا کرنا پڑ سکتا ہے۔

- ڈوئل فیکٹر ڈرائیو میکانزم میں موجود خطرہ۔ دو تجارتی سگنلز کے بیک وقت غلط ہونے کا امکان ایک ہی سگنل کے غلط ہونے کے امکانات سے کم ہوتا ہے، لیکن پھر بھی اس کا ایک امکان موجود ہے، جو نقصان کو بڑھا سکتا ہے۔

ان خطرات کو کم کرنے کے لیے کمپائلر کے پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، الٹ جانے کی حکمت عملی اور ETT حکمت عملی کو بہتر بنایا جا سکتا ہے تاکہ فیصلے زیادہ درست ہوں، اور ساتھ ہی الٹ جانے کے سٹاپ لاس کی حد کو مناسب طور پر وسیع کیا جا سکتا ہے۔ عملی طور پر ڈوئل فیکٹر ڈرائیو کے اپنے خطرے کو بھی مدنظر رکھتے ہوئے پوزیشن کے سائز کو کنٹرول کرنا ضروری ہے۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- الٹ جانے کے نظام کے پیرامیٹرز کو بہتر بنانا، بہترین پیرامیٹرز کا مجموعہ تلاش کرنا۔

- ETT نظام کے پیرامیٹرز کو بہتر بنانا، رجحان کے فیصلے کی درستگی بڑھانا۔

- قیمت کے الٹنے کی دوسری حکمت عملیوں کے ساتھ ETT کا امتزاج آزمانا۔

- پوزیشن کے سائز پر قابو پانے کا میکانزم شامل کرنا۔

- مزید عوامل (فیکٹرز) شامل کرنا۔

حکمت عملی کے تصور اور اہم تجارتی سگنلز کی منطق کو برقرار رکھتے ہوئے پیرامیٹرز اور امتزاج کی بہتری کے ذریعے بہتر بیک ٹیسٹ کے نتائج حاصل کیے جا سکتے ہیں۔

خلاصہ

ڈوئل فیکٹر سے چلنے والی الٹ جانے کی تجارتی حکمت عملی قیمت کے الٹنے کے سگنلز اور رجحان کو فلٹر کرنے والے سگنلز کے نامیاتی امتزاج کے ذریعے ملٹی فیکٹر پر مبنی تجارتی نظام تشکیل دیتی ہے۔ واحد الٹ جانے کے سگنل کے مقابلے میں، یہ حکمت عملی قلیل مدتی قیمت کے الٹ پھیر کو پکڑنے کی بنیاد پر واضح رجحان کے بغیر منظرناموں میں جھوٹے سگنلز سے بچنے میں بہتر ہے، اس طرح سگنلز کے معیار کو بہتر بناتی ہے۔ پیرامیٹرز کو بہتر بنا کر اور دیگر عوامل کو شامل کر کے بہتر کارکردگی کے نتائج حاصل کیے جا سکتے ہیں۔

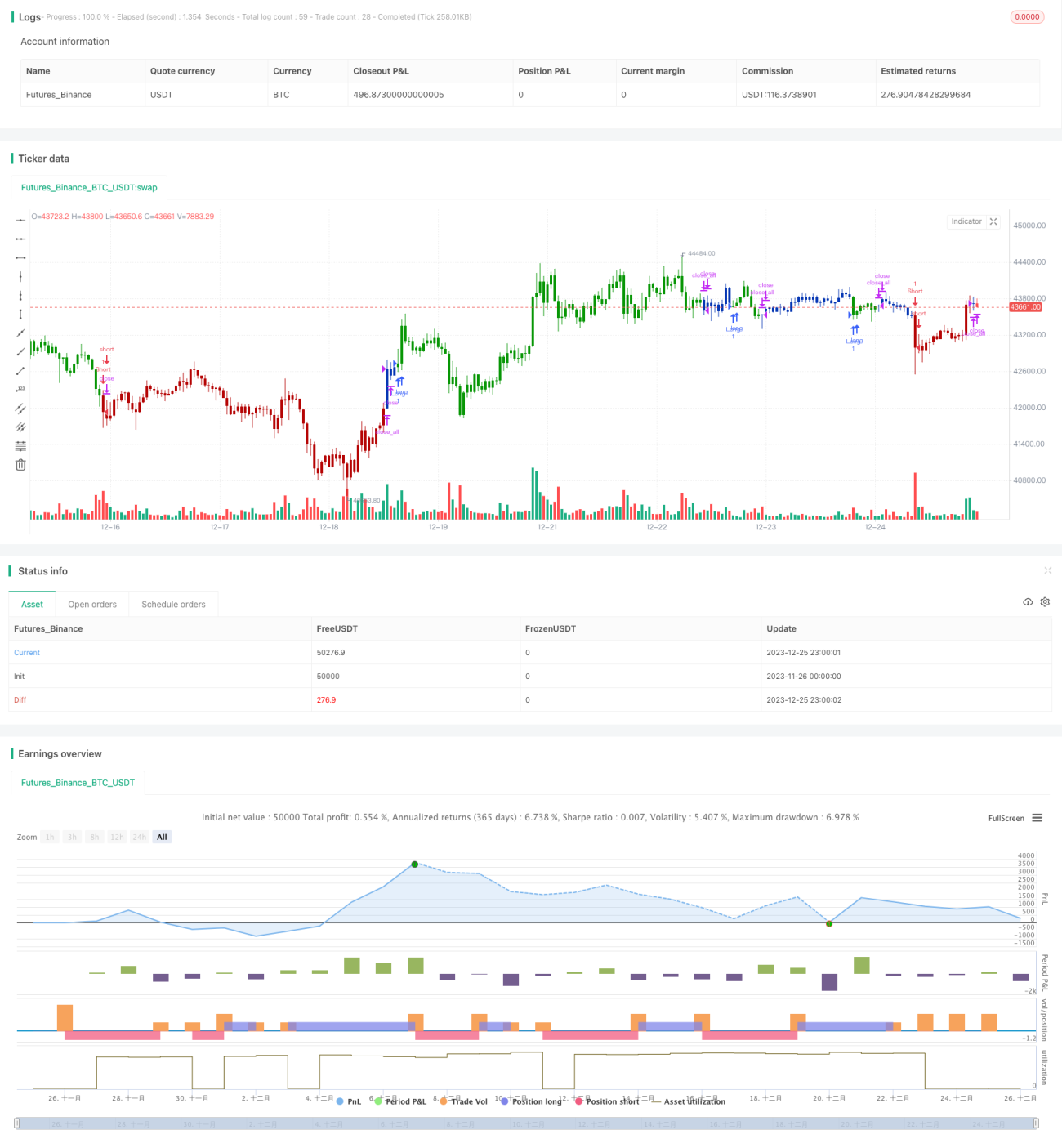

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1