ایک سادہ مقداری حکمت عملی جس میں وقتی سیڑھی کے ذریعے پوزیشن بڑھائی جاتی ہے

جائزہ

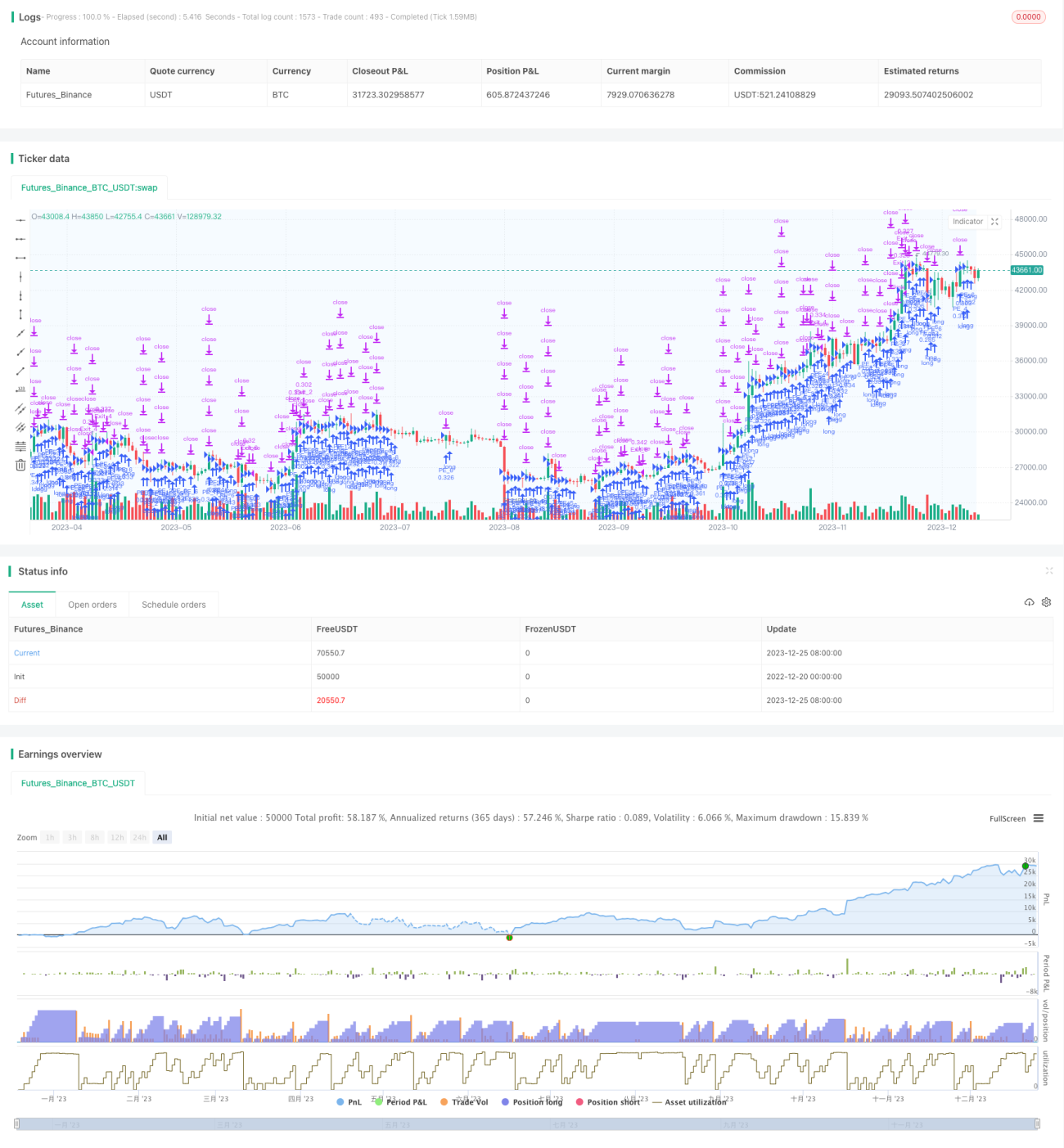

یہ حکمت عملی ایک سادہ مقداری تجارتی حکمت عملی ہے جو وقت کی بنیاد پر مرحلہ وار پوزیشن بڑھانے کا استعمال کرتی ہے۔ حکمت عملی کا بنیادی خیال یہ ہے کہ ہر روز ایک مقررہ وقت پر لمبی پوزیشنیں کھولی جائیں، اور ہر پوزیشن کے لیے مختلف منافع اور نقصان کی حدود مقرر کی جائیں، تاکہ مرحلہ وار منافع یا نقصان وصول کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر تین اہم منطق پر مبنی ہے:

-

وقت کی بنیاد پر مرحلہ وار پوزیشن بڑھانا

sessionTimeپیرامیٹر کا استعمال کرتے ہوئے ایک دن کے اندر تجارتی وقت کا وقفہ مقرر کیا جاتا ہے۔ اس وقفے کے دوران، ہر روز مارکیٹ کھلنے پر، FIXED مرحلہ وار پوزیشنیں بڑھائی جاتی ہیں۔ پوزیشنوں کی تعداد فنڈ پول میں زیادہ سے زیادہ پوزیشنوں کی اوسط تقسیم کے برابر ہوتی ہے۔ -

انفرادی منافع اور نقصان کی حدود

ہر کھولی گئی آرڈر کے لیے، علیحدہ منافع کی حد

takeProfitاور نقصان کی حدstopLossمقرر کی جاتی ہے، تاکہ ہر آرڈر کی اپنی منافع/نقصان کی منطق ہو، اور مرحلہ وار منافع یا نقصان وصول کیا جا سکے۔ -

وقت کے اختتام پر پوزیشن بند کرنا

جب دن کے اندر تجارتی وقت کا وقفہ ختم ہوتا ہے، تو اس وقفے کے دوران ان تمام آرڈرز کو بند کرنے کا اختیار ہوتا ہے جنہوں نے ابھی تک منافع یا نقصان کی حدود کو نہیں چھوا۔

حکمت عملی کے فوائد

اس حکمت عملی کے درج ذیل فوائد ہیں:

- خطرے کی تقسیم: فنڈ پول کی رقم کو مختلف آرڈرز میں برابر تقسیم کیا جاتا ہے، جس سے ایک آرڈر کے نقصان پر قابو پایا جا سکتا ہے۔

- مرحلہ وار منافع/نقصان: مختلف آرڈرز کی اپنی منافع/نقصان کی حدود ہوتی ہیں، جس سے تمام آرڈرز کا ایک ساتھ نقصان پر پہنچنے سے بچا جا سکتا ہے۔

- لچکدار ترتیب: پوزیشنوں کی زیادہ سے زیادہ تعداد، روزانہ تجارتی وقت کا وقفہ، منافع/نقصان کے تناسب وغیرہ کو اپنی مرضی سے ترتیب دیا جا سکتا ہے۔

- سمجھنے میں آسان: حکمت عملی کی منطق سادہ اور واضح ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- پھنس جانے کا خطرہ: اگر تمام آرڈرز منافع کی حد تک پہنچنے سے پہلے نقصان کی حد کو چھو لیں، تو بڑا نقصان ہو سکتا ہے۔ اس سے بچنے کے لیے مناسب نقصان کی حد مقرر کی جا سکتی ہے۔

- روزانہ کھلنے والی پوزیشنوں کی کل رقم پر کوئی پابندی نہیں: اگر غیر معمولی مارکیٹ ہو تو بہت زیادہ آرڈرز ایک ساتھ کھل سکتے ہیں اور فنڈ کی صلاحیت سے تجاوز کر سکتے ہیں۔ روزانہ پوزیشنوں کی کل رقم کی زیادہ سے زیادہ حد شامل کی جا سکتی ہے۔

- وقت کا وقفہ غلط ترتیب دینا: اگر وقفہ صحیح نہ ہو تو موقع ضائع ہو سکتا ہے۔ تجارتی وقت کا وقفہ اس اثاثے کی متحرک مدت کے مطابق رکھنا چاہیے۔

حکمت عملی کی بہتری

اس حکمت عملی کو درج ذیل طریقوں سے بہتر بنایا جا سکتا ہے:

- پوزیشن کھولنے کی شرط شامل کرنا: صرف مخصوص تکنیکی اشارے ملنے پر ہی پوزیشن کھولی جائے، تاکہ اندھا دھند پوزیشن بڑھانے سے بچا جا سکے۔

- روزانہ کل پوزیشن رقم کی حد شامل کرنا: فنڈ کی صلاحیت سے تجاوز کرنے سے بچنے کے لیے۔

- مختلف آرڈرز کے لیے مختلف منافع/نقصان کے تناسب مقرر کرنا: تاکہ فرق کے ساتھ مرحلہ وار منافع/نقصان وصول کیا جا سکے۔

- آرڈرز کی تعداد اور فنڈ بیلنس کے درمیان تعلق پیدا کرنا: تاکہ آرڈرز کی تعداد دستیاب فنڈز سے منسلک ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک بہت سادہ مقداری تجارتی حکمت عملی کا نمونہ ہے جو وقت کی بنیاد پر مرحلہ وار پوزیشن بڑھانے کے تصور پر مبنی ہے۔ حکمت عملی کی منطق واضح ہے، تاہم اس میں کچھ خطرات اور بہتری کی گنجائش بھی موجود ہے۔ ڈویلپر اس بنیاد پر مناسب بہتری لا کر اسے ایک زیادہ مستحکم اور قابل اعتماد مقداری حکمت عملی بنا سکتے ہیں۔

- 1