سست RSI کی زیادہ خرید و فروخت کی حکمت عملی

خلاصہ

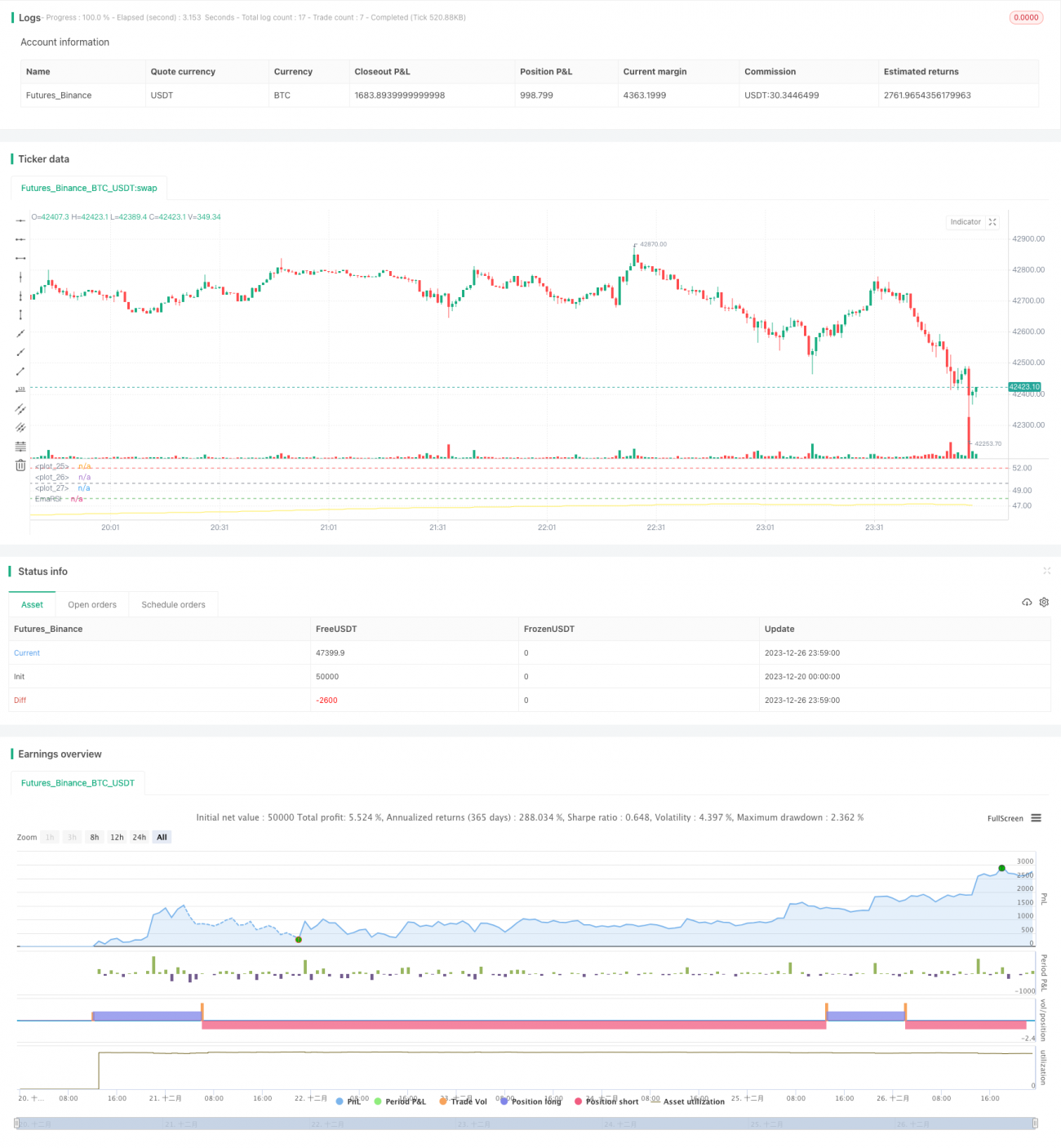

سست RSI زیادہ خرید/زیادہ فروخت کی حکمت عملی RSI کے جائزہ کے دورانیے کو بڑھا کر، RSI وکر کے اتار چڑھاؤ کو کم کرتی ہے، اس طرح نئے تجارتی مواقع کھولتی ہے۔ یہ حکمت عملی MACD جیسے دیگر تکنیکی اشاروں پر بھی لاگو ہوتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی خیال RSI کے جائزہ کے دورانیے کی لمبائی کو بڑھانا ہے، پہلے سے طے شدہ 500 ادوار، اور پھر RSI وکر کو SMA کے ذریعے ہموار کرنا ہے، پہلے سے طے شدہ مدت 250۔ اس سے RSI وکر کے اتار چڑھاؤ میں نمایاں کمی آتی ہے، RSI کے رد عمل کی رفتار سست ہو جاتی ہے، جس سے نئے تجارتی مواقع پیدا ہوتے ہیں۔

زیادہ طویل جائزہ کا دورانیہ RSI وکر کے اتار چڑھاؤ کو کمزور کرتا ہے، لہٰذا زیادہ خرید/زیادہ فروخت کے معیار کو بھی ایڈجسٹ کرنے کی ضرورت ہے۔ حکمت عملی میں زیادہ خرید کی لکیر 52 اور زیادہ فروخت کی لکیر 48 متعین کی گئی ہے۔ جب وزنی RSI نیچے سے زیادہ فروخت کی لکیر کو عبور کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب اوپر سے زیادہ خرید کی لکیر کو نیچے عبور کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

- جدت پذیری زیادہ، دورانیہ بڑھا کر تجارتی سوچ کے نئے دروازے کھولتی ہے۔

- جھوٹے سگنلز میں نمایاں کمی، استحکام میں اضافہ۔

- زیادہ خرید/زیادہ فروخت کی حدوں کو حسب ضرورت بنایا جا سکتا ہے، مختلف مارکیٹوں کے مطابق ڈھلتی ہے۔

- بوائی اور اضافی پوزیشن لے کر منافع کی شرح بڑھائی جا سکتی ہے۔

حکمت عملی کے خطرات

- طویل دورانیہ قلیل مدتی مواقع سے محروم کر سکتا ہے۔

- موقع کے ظاہر ہونے کے لیے صبر سے انتظار کرنا پڑتا ہے۔

- زیادہ خرید/زیادہ فروخت کی حدوں کی غلط ترتیب نقصان بڑھا سکتی ہے۔

- آربیٹریج کا خطرہ موجود ہے۔

حل کے طریقے:

- دورانیہ کو مناسب طور پر کم کریں، تجارتی تعدد بڑھائیں۔

- قسطوں میں پوزیشن بنانے کا طریقہ اپنائیں، خطرہ منتشر کریں۔

- حدود کے پیرامیٹرز کو بہتر بنائیں، مختلف مارکیٹ کے ماحول کے مطابق ڈھالیں۔

- نقصان روکنے کے مقررہ نکات طے کریں، بھاری نقصان سے بچیں۔

حکمت عملی کی بہتری کی سمتیں

- RSI کے پیرامیٹرز کو بہتر بنائیں، بہترین دورانیے کا مجموعہ تلاش کریں۔

- مختلف SMA ہموار کرنے کے دورانیے کے پیرامیٹرز کا تجربہ کریں۔

- زیادہ خرید/زیادہ فروخت کے پیرامیٹرز کو بہتر بنائیں، مختلف مارکیٹوں کے مطابق ڈھالیں۔

- نقصان روکنے کی حکمت عملی شامل کریں، ہر تجارت میں نقصان کو کنٹرول کریں۔

نتیجہ

سست RSI زیادہ خرید/زیادہ فروخت کی حکمت عملی نے دورانیہ بڑھا کر اور اوسط لائنوں کے ذریعے اتار چڑھاؤ کو دبانے کے ذریعے تجارتی سوچ کے نئے دروازے کھولنے میں کامیابی حاصل کی ہے۔ پیرامیٹرز کی بہتری اور خطرے کے مناسب کنٹرول کے ساتھ، یہ حکمت عملی مستحکم اور موثر اضافی منافع حاصل کرنے کی امید رکھتی ہے۔ مجموعی طور پر، اس حکمت عملی میں اعلیٰ جدت پذیری اور استعمال کی قدر موجود ہے۔

/*backtest

start: 2023-12-20 00:00:00

end: 2023-12-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Wilder was a very influential man when it comes to TA. However, I'm one to always try to think outside the box.

// While Wilder recommended that the RSI be used only with a 14 bar lookback period, I on the other hand think there is a lot to learn from RSI if one simply slows down the lookback period

// Same applies for MACD.- 1