مقداری تجارت الٹ رجحان سیریز اور متوازی T3-CCI حکمت عملی

خلاصہ

یہ حکمت عملی ریورسل ٹرینڈ اسٹریٹیجی اور T3-CCI انڈیکیٹر کو ملا کر مارکیٹ کے ریورسل پوائنٹس پر ٹریڈنگ سگنل دیتی ہے۔ یہ ایک قلیل مدتی مقداری ٹریڈنگ حکمت عملی ہے۔

حکمت عملی کا اصول

-

ریورسل ٹرینڈ اسٹریٹیجی کا حصہ: 2 دن کی اختتامی قیمتوں کا موازنہ کرکے قیمت کے ریورسل سگنل کا تعین کیا جاتا ہے۔ اس کے ساتھ 9 دن کی سست لائن K لائن انڈیکیٹر کا استعمال کرکے زیادہ خریدی/زیادہ فروخت والے علاقوں کا تعین کیا جاتا ہے، اور خرید/فروخت کے سگنل جاری کیے جاتے ہیں۔

-

T3-CCI کا حصہ: T3 موونگ ایوریج کا استعمال CCI انڈیکیٹر کو دوبارہ ہموار کرنے، غلط سگنلز کو کم کرنے، اور زیادہ خریدی/زیادہ فروخت والے علاقوں کا تعین کرنے کے لیے کیا جاتا ہے، جو داخلے کے اوقات کو فلٹر کرنے کے لیے ریورسل ٹرینڈ اسٹریٹیجی کے ساتھ مل کر کام کرتا ہے۔

دونوں حصوں کے سگنلز کو ملا کر حتمی تجارتی سمت کا تعین کیا جاتا ہے۔

فوائد کا تجزیہ

-

دو انڈیکیٹرز اور قیمتوں کے موازنے کا استعمال ممکنہ ریورسل پوائنٹس کی مؤثر شناخت کرنے میں مدد کرتا ہے۔

-

T3 موونگ ایوریج کا استعمال CCI سگنلز کے معیار کو بہتر بناتا ہے اور جھوٹے سگنلز کو کم کرتا ہے۔

-

مختلف قسم کی حکمت عملیوں کا امتزاج حکمت عملی کی مجموعی استحکام کو بہتر بنا سکتا ہے۔

خطرے کا تجزیہ

-

ریورسل ناکام ہونے کی صورت میں غلط سگنلز اور نقصان ہو سکتا ہے۔ نقصان کو محدود کرنے کے لیے بروقت سٹاپ لاس کا استعمال ضروری ہے۔

-

پیرامیٹرز کا غلط انتخاب حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے، اس لیے مختلف مارکیٹوں کے مطابق پیرامیٹرز کو ایڈجسٹ کرنا ضروری ہے۔

-

ریورسل سگنلز کی وقتی درستگی کم ہو سکتی ہے، جس سے تیز رفتار ریورسلز کو بروقت پکڑنا مشکل ہو جاتا ہے۔

بہتری کے راستے

-

ٹرینڈ فلٹرنگ شامل کرنے سے ریورسل کی ناکامی سے ہونے والے نقصان سے بچا جا سکتا ہے۔

-

مشین لرننگ طریقوں کا استعمال کرکے پیرامیٹرز کو خودکار طور پر بہتر بنایا جا سکتا ہے۔

-

سٹاپ لاس میکانزم شامل کریں۔

-

ریورسل کے اوقات کا تعین کرنے کے لیے زیادہ موثر انڈیکیٹرز تلاش کریں۔

خلاصہ

یہ حکمت عملی مختلف تکنیکی انڈیکیٹرز کو ملا کر ممکنہ ریورسل پوائنٹس کا تعین کرتی ہے۔ یہ مارکیٹ کے ریورسل مواقع کو مؤثر طریقے سے دریافت کر سکتی ہے اور قلیل مدتی کارروائیوں کے لیے موزوں مقداری حکمت عملی ہے۔ پیرامیٹر کی ایڈجسٹمنٹ، سٹاپ لاس پروٹیکشن، اور ٹرینڈ کے تعین کے ساتھ امتزاج جیسے متعدد اصلاحی ذرائع سے حکمت عملی کے استحکام کو مزید بڑھایا جا سکتا ہے۔

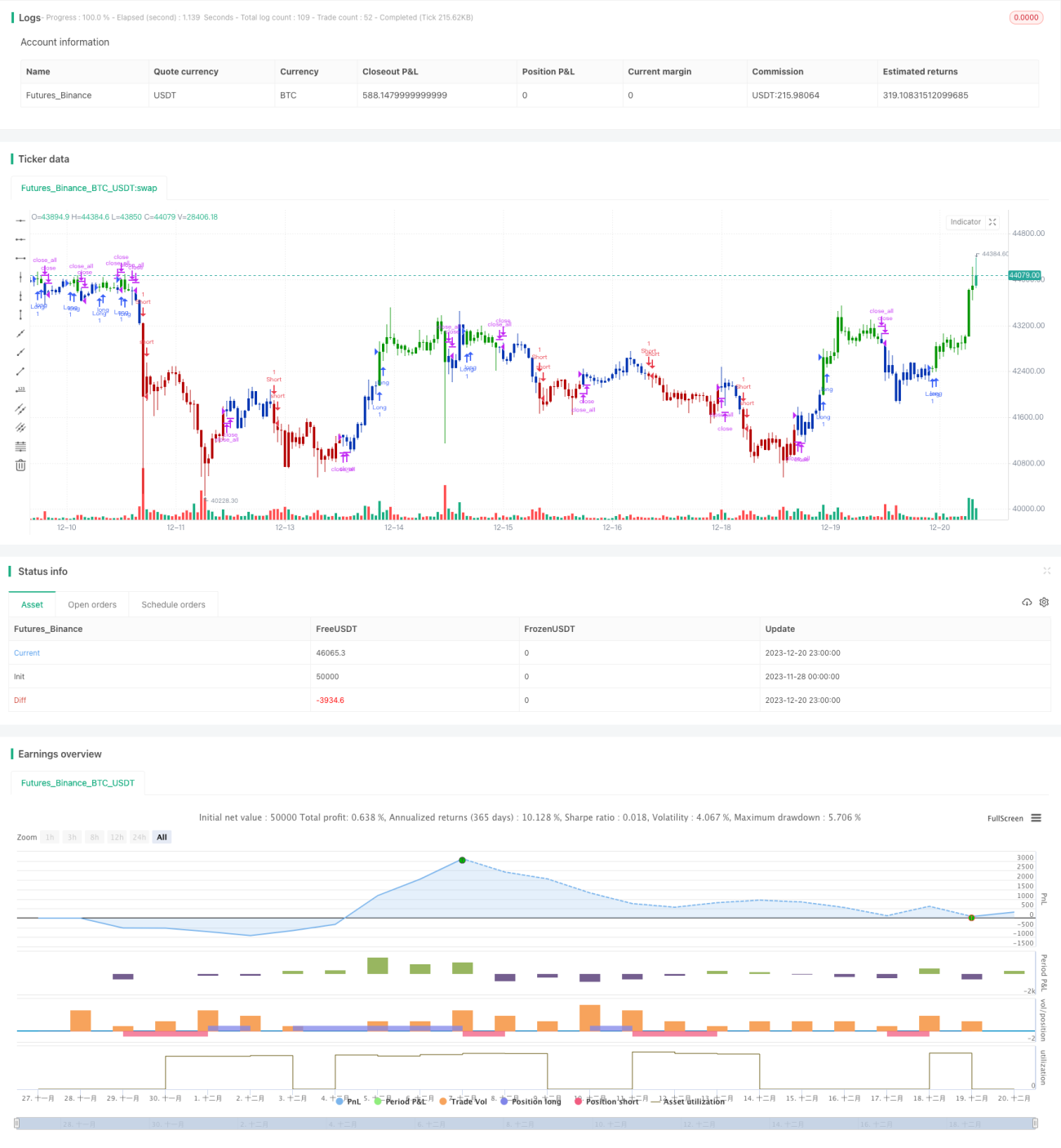

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1