RSI اشارے پر مبنی کراس ٹائم فریم حکمت عملی

1

Follow

1789

Followers

جائزہ

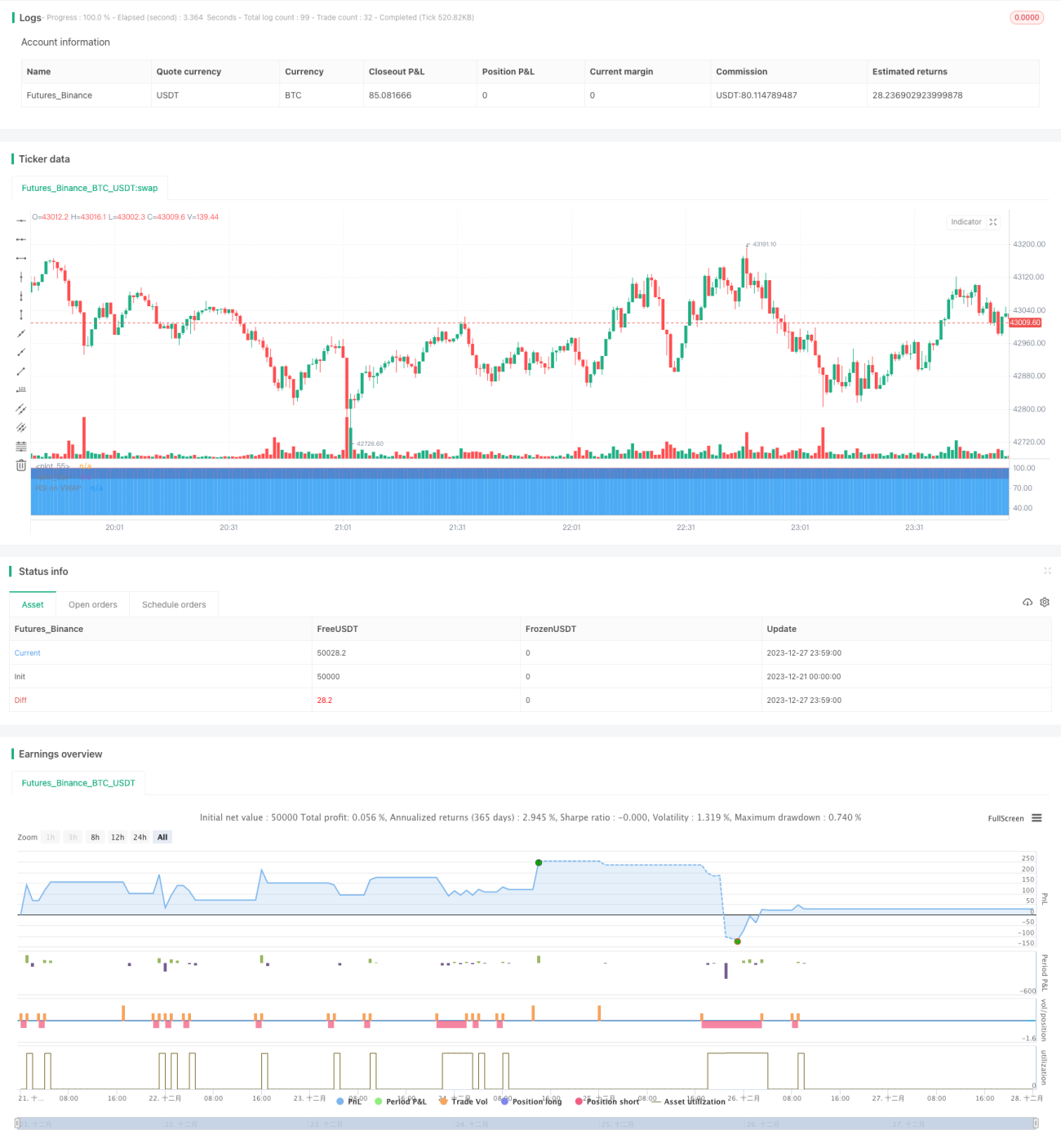

یہ حکمت عملی آر ایس آئی اشارے پر مبنی کراس ٹائم فریم بی ٹی سی کو ڈیفائی کرنے کی حکمت عملی ہے۔ اس حکمت عملی کو ہر K لائن کی کراسنگ ویٹڈ اوسط قیمت ((VWAP) کے حساب سے ایک VWAP وکر حاصل کیا جاتا ہے ، اور پھر اس وکر پر آر ایس آئی اشارے کا اطلاق ہوتا ہے۔ جب آر ایس آئی اشارے میں اوور بائڈ زون سے نیچے کی طرف جانے والا ڈائی فورک سگنل ظاہر ہوتا ہے تو ، بی ٹی سی کو ڈیفائی کریں۔

حکمت عملی کا اصول

- ہر K لائن کے لئے ٹرانزیکشن وزن کی اوسط قیمت ((VWAP) کا حساب لگائیں ، جس سے ایک VWAP منحنی خطوط ملتا ہے

- RSI اشارے کو VWAP منحنی خطوط پر لاگو کریں ، پیرامیٹر 20 دن ، اوور بائی لائن 85 ، اوور سیل لائن 30

- جب آر ایس آئی اشارے اوورلوڈ زون ((85) سے نیچے کی طرف اوورلوڈ زون ((30) کو عبور کرتا ہے تو ، پوزیشنیں خالی کردیں

- 28 K لائنوں کے بعد ، اگر آر ایس آئی اشارے دوبارہ اوور سیل لائن کو عبور کرتا ہے تو ، 30) ۔

طاقت کا تجزیہ

- وی ڈبلیو اے پی کا استعمال صرف بند ہونے والی قیمتوں کے بجائے حقیقی قیمتوں کی عکاسی کرتا ہے

- RSI اشارے کا استعمال کرتے ہوئے اوورلوڈ اور اوورلوڈ کی نشاندہی کریں اور اوورلوڈ اور اوورلوڈ کا پیچھا کرنے سے گریز کریں

- ٹائم فریم کے ساتھ کام کریں اور پھنسنے سے بچیں

- خطرے پر قابو پانے، 28 K لائنوں کو روکنے

خطرات اور حل

- اچانک ہونے والے واقعات کی وجہ سے قیمتوں میں تیزی سے اضافہ ہوا ہے

- ٹائم فریم استعمال کریں اور بیعانہ کا خطرہ کم کریں

- غلط پیرامیٹرز کی ترتیب ، مواقع سے محروم

- RSI پیرامیٹرز اور اوور بیئر اوور سیل لائنز کی جانچ اور اصلاح

- K لائن کو سپر مارکیٹ میں داخل ہونے سے روک دیا گیا

- رجحانات کا اندازہ لگانے کے لئے دوسرے اشارے کے ساتھ مل کر ، پیرامیٹرز کو لچکدار انداز میں ایڈجسٹ کریں

اصلاح کی سمت

- زیادہ سے زیادہ پیرامیٹرز کے مجموعے کو آزمائیں اور بہترین پیرامیٹرز تلاش کریں

- MACD ، KD اور دیگر اشارے کے ساتھ مل کر ، یہ معلوم کریں کہ آیا آپ اوورلوڈ اوور سیل زون میں داخل ہو رہے ہیں

- مختلف اقسام کے مطابق ٹیسٹ پیرامیٹرز کی ترتیب

- اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں ، اتار چڑھاؤ کی شرح کے مطابق اسٹاپ نقصان کی حد مقرر کریں

خلاصہ کریں۔

اس حکمت عملی میں وی ڈبلیو اے پی اور آر ایس آئی کے ساتھ مل کر بی ٹی سی کی اوورلوڈ اور اوورلوڈ اسٹیٹس کی نشاندہی کی گئی ہے ، جو ٹائم فریم کے ذریعہ کام کرتی ہے ، جو خطرے کو مؤثر طریقے سے کنٹرول کرسکتی ہے۔ حکمت عملی کا نظریہ واضح اور سمجھنے میں آسان ہے ، مزید ٹیسٹ اور اصلاح کے قابل ہے ، جو ریل اسٹیٹ ٹریڈنگ پر لاگو ہوتا ہے۔

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - SHORT SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1