دو EMA سنہری کراس اور موت کے کراس پر مبنی رجحان کی حکمت عملی

1

Follow

1802

Followers

خلاصہ

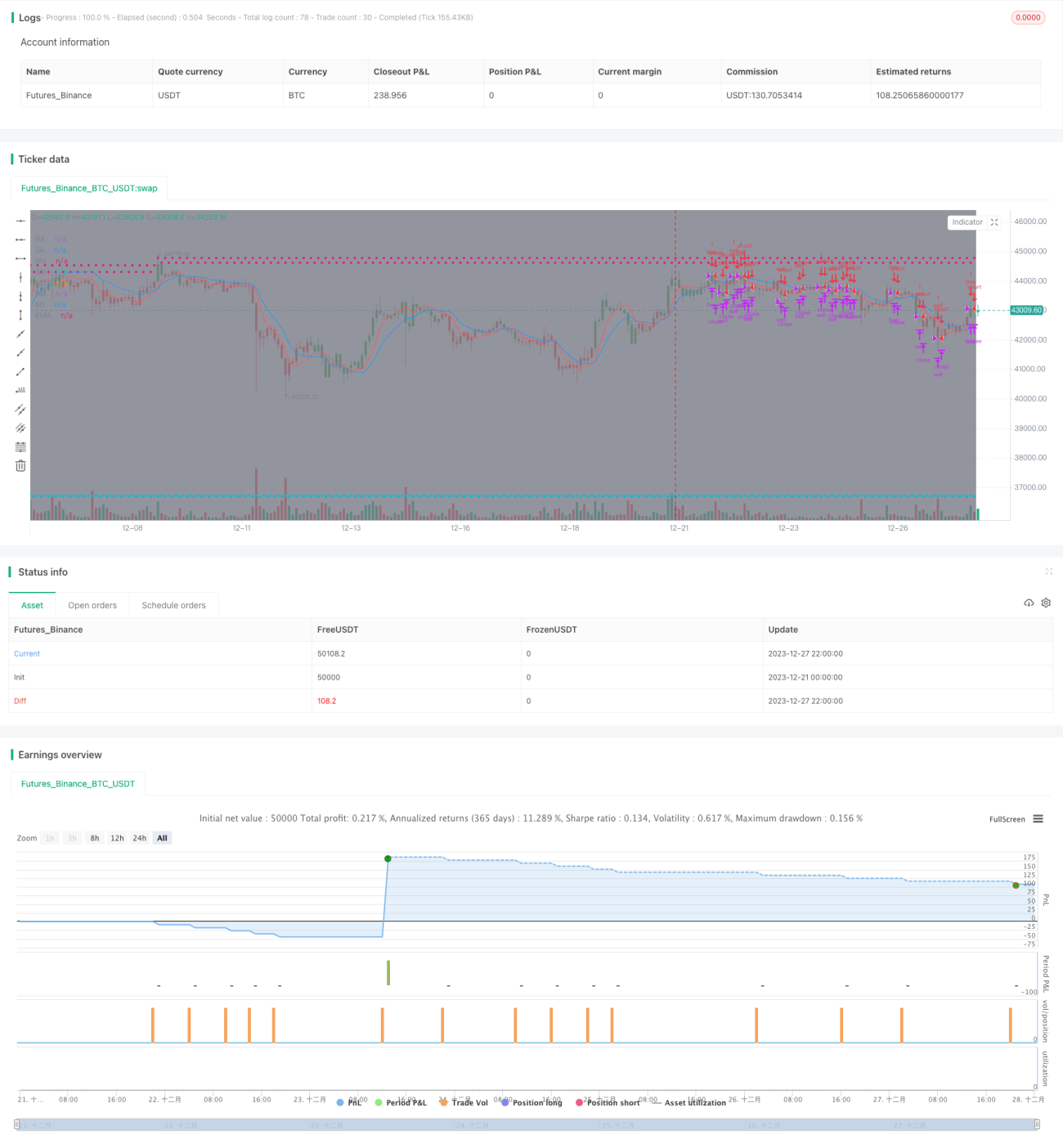

یہ حکمت عملی ڈبل ای ایم اے انڈیکیٹر کے گولڈن کراس اور ڈیتھ کراس کا استعمال کرتے ہوئے موجودہ رجحان کی سمت کا تعین کرتی ہے، اور آر ایس آئی انڈیکیٹر کو ملا کر خرید و فروخت کے مواقع سے محروم ہونے سے بچتی ہے۔ یہ ایک کلاسک رجحان کی پیروی کرنے والی حکمت عملی ہے۔

حکمت عملی کا اصول

- 10 اور 20 مدت کے ای ایم اے موونگ ایوریجز کا حساب لگایا جاتا ہے، جنہیں بالترتیب ma00 اور ma01 کا نام دیا گیا ہے۔

- جب ma00 ma01 کو اوپر سے کراس کرتا ہے تو خرید سگنل پیدا ہوتا ہے۔

- جب ma00 ma01 کو نیچے سے کراس کرتا ہے تو فروخت سگنل پیدا ہوتا ہے۔

- اس کے ساتھ، جب قیمت ma00 کو اوپر سے کراس کرتی ہے، اگر ma00، ma01 سے اوپر ہو تو بھی خرید سگنل پیدا ہوتا ہے۔

- اسی طرح جب قیمت ma00 کو نیچے سے کراس کرتی ہے، اگر ma00، ma01 سے نیچے ہو تو بھی فروخت سگنل پیدا ہوتا ہے۔

- اس دوہری جانچ سے کچھ خرید و فروخت کے پوائنٹس سے محروم ہونے سے بچا جا سکتا ہے۔

- نقصان روکنے اور منافع حاصل کرنے کی قیمتیں مقرر کی جاتی ہیں تاکہ خطرے پر قابو پایا جا سکے۔

فوائد کا تجزیہ

- ڈبل ای ایم اے کے استعمال سے جھوٹے بریک آؤٹ کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

- دوہری شرائط کی جانچ سے آرڈر چھوٹنے سے بچا جا سکتا ہے۔

- نقصان روکنے اور منافع حاصل کرنے کی ترتیب خطرے پر قابو پانے میں مددگار ہے۔

خطرات کا تجزیہ

- ڈبل ای ایم اے کی حکمت عملی رجحان کی پیروی کرنے والی حکمت عملی ہے، جس کی وجہ سے اتار چڑھاؤ والی مارکیٹ میں بار بار خرید و فروخت ہوتی ہے اور نقصان روکنے کا امکان زیادہ ہوتا ہے۔

- رجحان کے الٹنے کے مقام کا درست تعین نہیں کر پاتی، جس سے نقصان ہو سکتا ہے۔

- نقصان روکنے کے مقام کا غلط تعین نقصان کو بڑھا سکتا ہے۔

بہتری کی راہیں

- ای ایم اے کی مدت کو مناسب طور پر بہتر بنایا جا سکتا ہے تاکہ پیرامیٹرز کا بہترین مجموعہ تلاش کیا جا سکے۔

- حکمت عملی کی استحکام بڑھانے کے لیے دیگر انڈیکیٹرز کی شمولیت کی جا سکتی ہے۔

- مارکیٹ کے اتار چڑھاؤ کے مطابق متحرک نقصان روکنے کا نظام ترتیب دیا جا سکتا ہے تاکہ نقصان روکنے کے مقام کو حقیقی وقت میں ایڈجسٹ کیا جا سکے۔

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1