متعدد ٹائم فریم بریک آؤٹ حکمت عملی

جائزہ

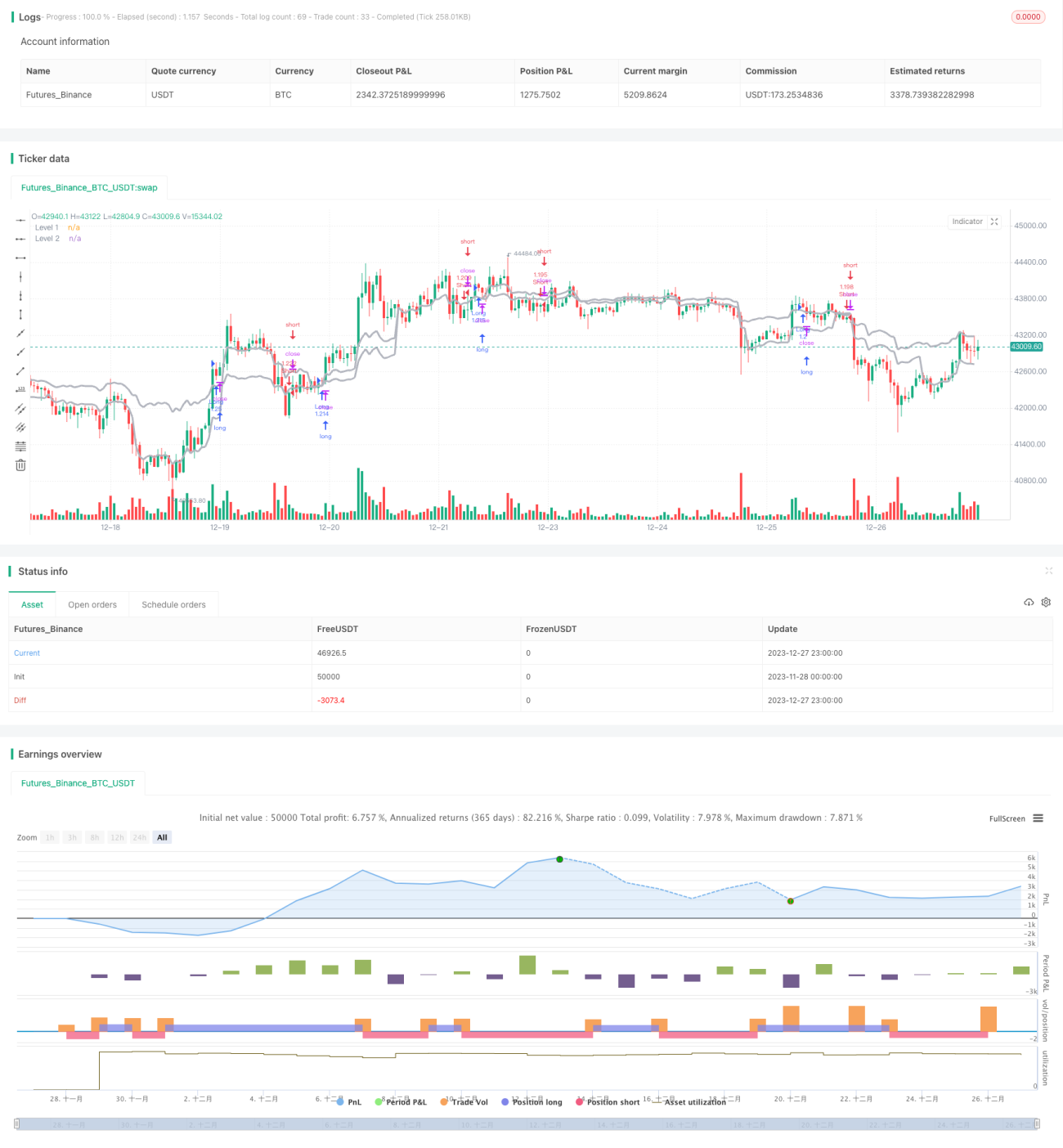

ملٹی ٹائم فریم بریک آؤٹ حکمت عملی دو مختلف ٹائم فریموں پر قیمت کے بریک آؤٹ سگنلز کو ملا کر زیادہ قابل اعتماد تجارتی سگنلز پیدا کرتی ہے۔ یہ حکمت عملی ایک ساتھ مختصر ٹائم فریم (جیسے 1 گھنٹہ، 2 گھنٹہ، 3 گھنٹہ) اور طویل ٹائم فریم (جیسے 4 گھنٹہ، روزانہ) پر قیمت کے بریک آؤٹ سگنلز کا حساب لگاتی ہے۔ جب دونوں ٹائم فریموں پر سگنل ایک ہی سمت میں ہوں، تب ہی خرید یا فروخت کا سگنل پیدا ہوتا ہے اور اسی سمت میں تجارت کی جاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق دو مختلف ٹائم فریموں پر الگ الگ قیمت کے بریک آؤٹ سگنلز کا حساب لگانا اور پھر انہیں ملا کر فلٹر کرنا ہے۔ تفصیل سے، حکمت عملی ایک مختصر ٹائم فریم (جیسے 1 گھنٹہ کی کینڈل) پر یہ جانچتی ہے کہ قیمت متعین سطح سے اوپر یا نیچے گئی ہے یا نہیں، اور ساتھ ہی ایک طویل ٹائم فریم (جیسے 4 گھنٹہ کی کینڈل) پر بھی یہی حساب کرتی ہے۔ جب دونوں ٹائم فریموں پر بریک آؤٹ سگنل ایک سمت میں ہوں، یعنی دونوں ٹائم فریموں پر قیمت متعین سطح سے اوپر یا نیچے گزر جائے، تب ہی حکمت عملی تجارتی سگنل پیدا کرتی ہے۔

خرید کے سگنل کی شرط یہ ہے کہ مختصر اور طویل ٹائم فریم دونوں پر بند قیمت یا کم ترین قیمت متعلقہ قیمت کی سطح سے اوپر گزر جائے۔ فروخت کے سگنل کی شرط یہ ہے کہ مختصر اور طویل ٹائم فریم دونوں پر بند قیمت یا بلند ترین قیمت متعلقہ قیمت کی سطح سے نیچے گزر جائے۔ اس طرح ملٹی ٹائم فریم میچنگ کے ذریعے حکمت عملی جھوٹے سگنلز کو فلٹر کر سکتی ہے، جس سے سگنل زیادہ قابل اعتماد ہو جاتے ہیں۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کے تجارتی سگنلز کی اعلیٰ قابل اعتمادی ہے۔ دونوں ٹائم فریموں پر قیمت کی متعلقہ سطح سے تجاوز کی شرط لگا کر، شور کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور غلط تجارت سے بچا جا سکتا ہے۔ اس کے علاوہ مختلف ٹائم فریموں پر بریک آؤٹ سگنل ایک دوسرے کی تصدیق کرتے ہیں، جس سے تجارتی مواقع زیادہ مؤثر ہو جاتے ہیں۔ مزید یہ کہ حکمت عملی کچھ لچک بھی فراہم کرتی ہے، جس سے صارف اپنی ضرورت کے مطابق دو ٹائم فریموں کا انتخاب اور ڈیٹا سورس وغیرہ تبدیل کر سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ یہ ہے کہ بازار کے پرسکون ادوار میں دونوں ٹائم فریموں پر قیمت کی سطح سے تجاوز نہیں ہو سکتا۔ ایسی صورت میں حکمت عملی کوئی تجارتی سگنل پیدا نہیں کرے گی، جس سے تجارتی مواقع ضائع ہو سکتے ہیں۔ اس کے علاوہ دونوں ٹائم فریموں کے درمیان کچھ وقت کا وقفہ بھی ہو سکتا ہے، جس کی وجہ سے سگنل کی کارکردگی متاثر ہو سکتی ہے۔ مزید یہ کہ حکمت عملی میں سٹاپ لاس کی منطق شامل نہیں ہے، جس سے خطرہ بڑھ جاتا ہے۔

بہتری کی سمتیں

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- خطرے کو کنٹرول کرنے کے لیے سٹاپ لاس کی منطق شامل کرنا۔

- تجارتی کارکردگی بڑھانے کے لیے ٹائم فریموں کے امتزاج کو بہتر بنانا۔

- مزید ٹائم فریم شامل کر کے تجارتی سگنلز کو مزید سخت بنانا۔

- دیگر انڈیکیٹرز کے ساتھ فلٹر کر کے سگنل کے معیار کو بہتر بنانا۔

- منافع کو بہتر طریقے سے کنٹرول کرنے کے لیے خارجی میکانزم تیار کرنا۔

خلاصہ

ملٹی ٹائم فریم بریک آؤٹ حکمت عملی دو ٹائم فریموں پر قیمت کے بریک آؤٹ کا موازنہ کر کے سگنل کے معیار کو بہتر بناتی ہے اور ایک قابل اعتماد رجحان پر مبنی حکمت عملی ہے۔ تاہم اس میں کچھ خامیاں بھی ہیں جنہیں مسلسل بہتری کے ذریعے ایک مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی میں تبدیل کیا جا سکتا ہے۔

- 1