مومینٹم انڈیکیٹر کراس اوور ریورسل ٹرینڈ فالوونگ حکمت عملی

خلاصہ

یہ حکمت عملی MACD، RSI، ADX جیسے متعدد موومنٹم تکنیکی اشاروں کو یکجا کرکے قیمت کے الٹ جانے کے سگنلز کی شناخت کرتی ہے، اور ریورس حکمت عملی استعمال کرتی ہے، جہاں مضبوط رجحان کے الٹ جانے پر مخالف سمت میں داخل ہوا جاتا ہے۔ اس حکمت عملی میں اسٹاپ لاس اور ٹیک پرافٹ بھی مقرر کیے جاتے ہیں تاکہ منافع کو محفوظ کیا جا سکے اور خطرے کو کنٹرول کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے MACD انڈیکیٹر کی تیز اور سست اوسط لائنوں کے گولڈن کراس اور ڈیتھ کراس کا موازنہ کرکے قیمت کے رجحان کا تعین کرتی ہے۔ پھر RSI انڈیکیٹر کو استعمال کرکے جھوٹے بریک آؤٹ کو فلٹر کیا جاتا ہے، تاکہ یہ یقینی بنایا جا سکے کہ قیمت کا حقیقی الٹ پلٹ ہونے کے بعد ہی تجارتی سگنل پیدا ہو۔ آخر میں ADX انڈیکیٹر کے ذریعے دوبارہ تصدیق کی جاتی ہے کہ قیمت رجحانی حالت میں داخل ہو چکی ہے۔ جب مذکورہ بالا تمام شرائط بیک وقت پوری ہوں تو خرید یا فروخت کا سگنل پیدا ہوتا ہے۔

خاص طور پر، جب MACD کی تیز لائن سست لائن کو اوپر سے کراس کرے، RSI 50 سے اوپر ہو اور بڑھ رہا ہو، اور ADX 20 سے اوپر ہو تو خرید کا سگنل ہوتا ہے۔ جب MACD کی تیز لائن سست لائن کو نیچے سے کراس کرے، RSI 50 سے نیچے ہو اور گر رہا ہو، اور ADX 20 سے اوپر ہو تو فروخت کا سگنل ہوتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ متعدد اشاروں کا مجموعہ استعمال کرکے اتار چڑھاؤ والے بازار اور غلط سگنلز کو مؤثر طریقے سے فلٹر کرتی ہے، اور حقیقت میں رجحان کے الٹ جانے والے نکات کو پکڑ لیتی ہے، جس سے جیتنے کی شرح زیادہ ہوتی ہے۔ اس کے علاوہ اسٹاپ لاس اور ٹیک پرافٹ مقرر کرکے منافع کو محفوظ کیا جا سکتا ہے اور خطرے پر قابو پایا جا سکتا ہے، جس سے غیر متوقع واقعات کے اثرات کو مؤثر طریقے سے روکا جا سکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ رجحان کے الٹ جانے کے بارے میں غلط فیصلہ ہے، مثال کے طور پر قیمت میں گہری واپسی ہو سکتی ہے جس سے غلط تشخیص ہو سکتی ہے۔ اس کے علاوہ، الٹنے کے بعد نیا رجحان اتنا پائیدار نہیں ہو سکتا کہ کافی منافع حاصل کیا جا سکے۔

حل یہ ہے کہ پیرامیٹرز کو مزید بہتر بنایا جائے، اسٹاپ لاس کی مقدار کو ایڈجسٹ کیا جائے، یا سگنل فلٹرنگ کے لیے مزید معاون اشارے شامل کیے جائیں۔

بہتری کے راستے

اس حکمت عملی کو درج ذیل طریقوں سے مزید بہتر بنایا جا سکتا ہے:

- MACD اور RSI کے پیرامیٹرز کے امتزاج کو بہتر بنایا جائے تاکہ قیمت کے الٹ جانے کی شناخت کی درستگی بڑھے۔

- مزید اشارے شامل کیے جائیں جیسے KD، BOLL وغیرہ تاکہ اشاروں کا ایک گھیراؤ اثر پیدا ہو۔

- اسٹاپ لاس کی مقدار کو متحرک طور پر ایڈجسٹ کیا جائے، مختلف بازاروں کے حالات کے مطابق تبدیلی کی جائے۔

- الٹ جانے کے بعد اصل حرکت کی بنیاد پر ٹیک پرافٹ کی پوزیشن کو حقیقی وقت میں تبدیل کیا جائے۔

اختتام

یہ حکمت عملی متعدد موومنٹم اشاروں کو یکجا کرکے قیمت کے ممکنہ الٹ جانے کے مواقع کی شناخت کرتی ہے۔ پیرامیٹرز کی بہتری، مزید معاون اشاروں کا مجموعہ، اور اسٹاپ لاس/ٹیک پرافٹ کی متحرک ایڈجسٹمنٹ کے ذریعے اس حکمت عملی کے استحکام اور قابل اعتمادی کو مزید بڑھایا جا سکتا ہے، جس سے بازار کی طرف سے پیش کردہ مختلف تجارتی مواقع کو محفوظ کیا جا سکتا ہے۔

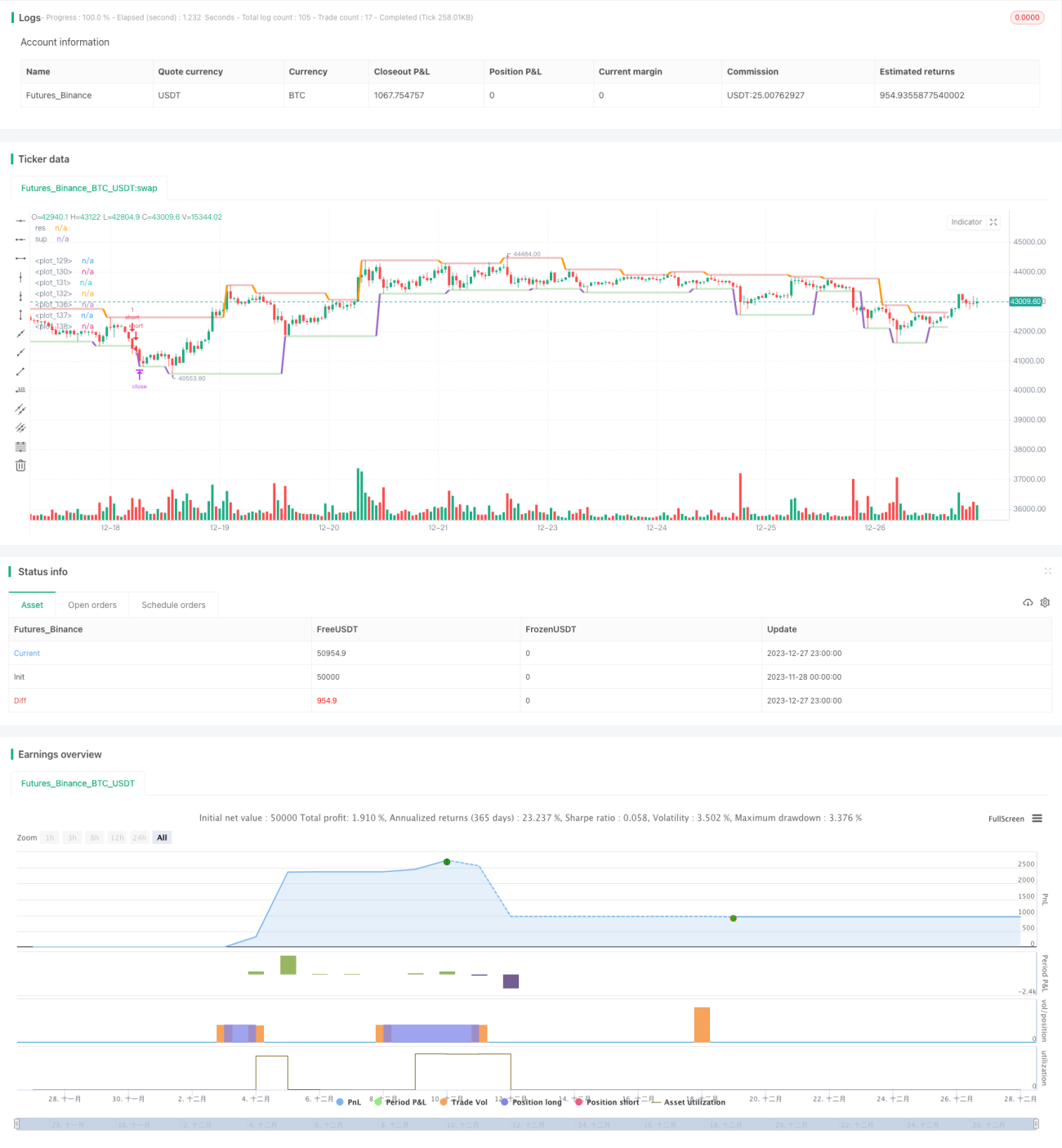

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AHMEDABDELAZIZZIZO

//@version=5- 1