Hull متحرک اوسط کے توازن پیروی کی حکمت عملی استعمال کریں

خلاصہ

متوازن ٹریکنگ حکمت عملی Hull مووِنگ ایوریج کو بنیادی بازار میں داخلے کے اشارے کے طور پر استعمال کرتی ہے تاکہ قیمت کے رجحان کی سمت کا تعین کیا جا سکے۔ اس کے ساتھ ساتھ، یہ حکمت عملی دیگر متعدد اشاروں جیسے بیس لائن، تصدیقی اشارے وغیرہ کو بھی شامل کرتی ہے تاکہ قیمت کے رجحان کی تصدیق کی جا سکے اور جھوٹے سگنلز کو فلٹر کیا جا سکے۔ بازار میں داخل ہونے کے بعد، حکمت عملی اوسط حقیقی رینج (ATR) کا استعمال کرتے ہوئے متحرک سٹاپ لاس کا حساب لگاتی ہے تاکہ رجحان کے ساتھ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

متوازن ٹریکنگ حکمت عملی کا مرکز Hull مووِنگ ایوریج ہے۔ Hull مووِنگ ایوریج قیمت کی تبدیلیوں کے لیے زیادہ حساس ہوتی ہے اور مؤثر طریقے سے رجحان کی سمت کا تعین کر سکتی ہے۔ جب قیمت Hull لائن سے اوپر کی طرف ٹوٹتی ہے، تو یہ اوپری رجحان کی تشکیل کی تصدیق کرتی ہے اور لانگ پوزیشن لی جاتی ہے۔ جب قیمت Hull لائن سے نیچے کی طرف ٹوٹتی ہے، تو یہ نیچے کے رجحان کی تشکیل کی تصدیق کرتی ہے اور شارٹ پوزیشن لی جاتی ہے۔

اس کے علاوہ، حکمت عملی میں بیس لائن انڈیکیٹر بھی شامل کیا گیا ہے، جو طویل اور مختصر رجحانات کا تعین کرنے کے لیے استعمال ہوتا ہے۔ نیز ایک تصدیقی انڈیکیٹر بھی ہے جو جھوٹے بریک آؤٹ کو فلٹر کرتا ہے۔ صرف اس صورت میں جب بیس لائن اور تصدیقی انڈیکیٹر دونوں رجحان کی سمت کی تصدیق کریں گے، تب ہی تجارتی سگنل پیدا ہوگا۔

بازار میں داخل ہونے کے بعد، حکمت عملی ATR اور Hull EMA سے حاصل کردہ اوسط حقیقی رینج کا استعمال کرتے ہوئے سٹاپ لاس کی پوزیشن مقرر کرتی ہے۔ جیسے جیسے رجحان جاری رہتا ہے، سٹاپ لاس لائن بھی مسلسل اوپر/نیچے منتقل ہوتی رہتی ہے تاکہ رجحان کے منافع کو محفوظ کیا جا سکے۔

فوائد کا تجزیہ

متوازن ٹریکنگ حکمت عملی رجحان کے تعین اور رسک کنٹرول کے فوائد کو یکجا کرتی ہے، جس کی وجہ سے رجحانی مارکیٹ میں اچھا منافع حاصل کیا جا سکتا ہے۔ فکسڈ سٹاپ لاس حکمت عملی کے مقابلے میں، یہ متحرک سٹاپ لاس کے ذریعے رجحان کے ساتھ چل سکتی ہے اور مارکیٹ کی عام اتار چڑھاو کی وجہ سے سٹاپ آؤٹ ہونے سے بچ سکتی ہے۔

متعدد اشاروں کا مجموعہ بھی حکمت عملی کو مارکیٹ کی تبدیلیوں کے لیے زیادہ حساس بناتا ہے اور ساتھ ہی جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔ اس کے علاوہ، حکمت عملی میں متعدد پیرامیٹرز کو ایڈجسٹ کرنے کی سہولت بھی ہے، جس سے صارفین مارکیٹ کے بارے میں اپنے تجزیے کی بنیاد پر بہتر کارکردگی حاصل کر سکتے ہیں۔

خطرات کا تجزیہ

یہ حکمت عملی بنیادی طور پر رجحانی اشاروں پر انحصار کرتی ہے، اس لیے سائیڈ ویز مارکیٹ (رینج) میں یہ غلط سگنلز پیدا کر سکتی ہے اور سٹاپ لاس کو متحرک کر سکتی ہے۔ اس کے علاوہ، متعدد اشاروں کے امتزاج کی وجہ سے بعض اوقات اشاروں میں تضاد بھی پیدا ہو سکتا ہے۔ پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کی کارکردگی کو منفی طور پر متاثر کر سکتی ہے۔

اس سے نمٹنے کے لیے، حکمت عملی میں اضافی فیصلہ سازی کے ماڈیولز شامل کیے جا سکتے ہیں، جیسے کہ جب اشارے متضاد ہوں تو تجارت کو روک دیا جائے۔ یا ایک ووٹنگ میکانزم اپنایا جا سکتا ہے جو متعدد اشاروں کے نتائج کو یکجا کرے۔ پیرامیٹرز کی سیٹنگ کے لیے، بیک ٹیسٹنگ کے ذریعے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں۔

بہتری کے ممکنہ پہلو

متوازن ٹریکنگ حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- فیصلہ سازی کے ماڈیولز کا اضافہ، جیسے والیٹیلیٹی ماڈیول، جو زیادہ اتار چڑھاو کے وقت تجارت کو روک دے۔

- مشین لرننگ ماڈیول کا اضافہ، تاکہ مشین لرننگ الگورتھم کے ذریعے اشاروں کے وزن کا تعین کیا جا سکے۔

- اشاروں کے پیرامیٹرز کو بہتر بنانا تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جا سکے۔

- متحرک سٹاپ لاس الگورتھم کو بہتر بنانا تاکہ سٹاپ لاس رجحان کے ساتھ بہتر طور پر چل سکے۔

- رسک مینجمنٹ ماڈیول کا اضافہ، جیسے کہ سٹاپ لاس کی خلاف ورزی پر کارروائی، متحرک پوزیشن سائز ایڈجسٹمنٹ وغیرہ۔

خلاصہ

مجموعی طور پر، متوازن ٹریکنگ حکمت عملی ایک بہترین رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس نے کامیابی کے ساتھ رجحان کے تعین اور متحرک سٹاپ لاس کو یکجا کیا ہے، جس کی وجہ سے رجحان کے ساتھ مؤثر طریقے سے منافع حاصل کیا جا سکتا ہے۔ مزید بہتری کے ذریعے، اس حکمت عملی کی کارکردگی کو اور بہتر بنایا جا سکتا ہے۔ یہ حکمت عملی کوانٹیٹیٹو ٹریڈنگ کی حکمت عملیوں کی تعمیر کے لیے ایک اچھا حوالہ فراہم کرتی ہے۔

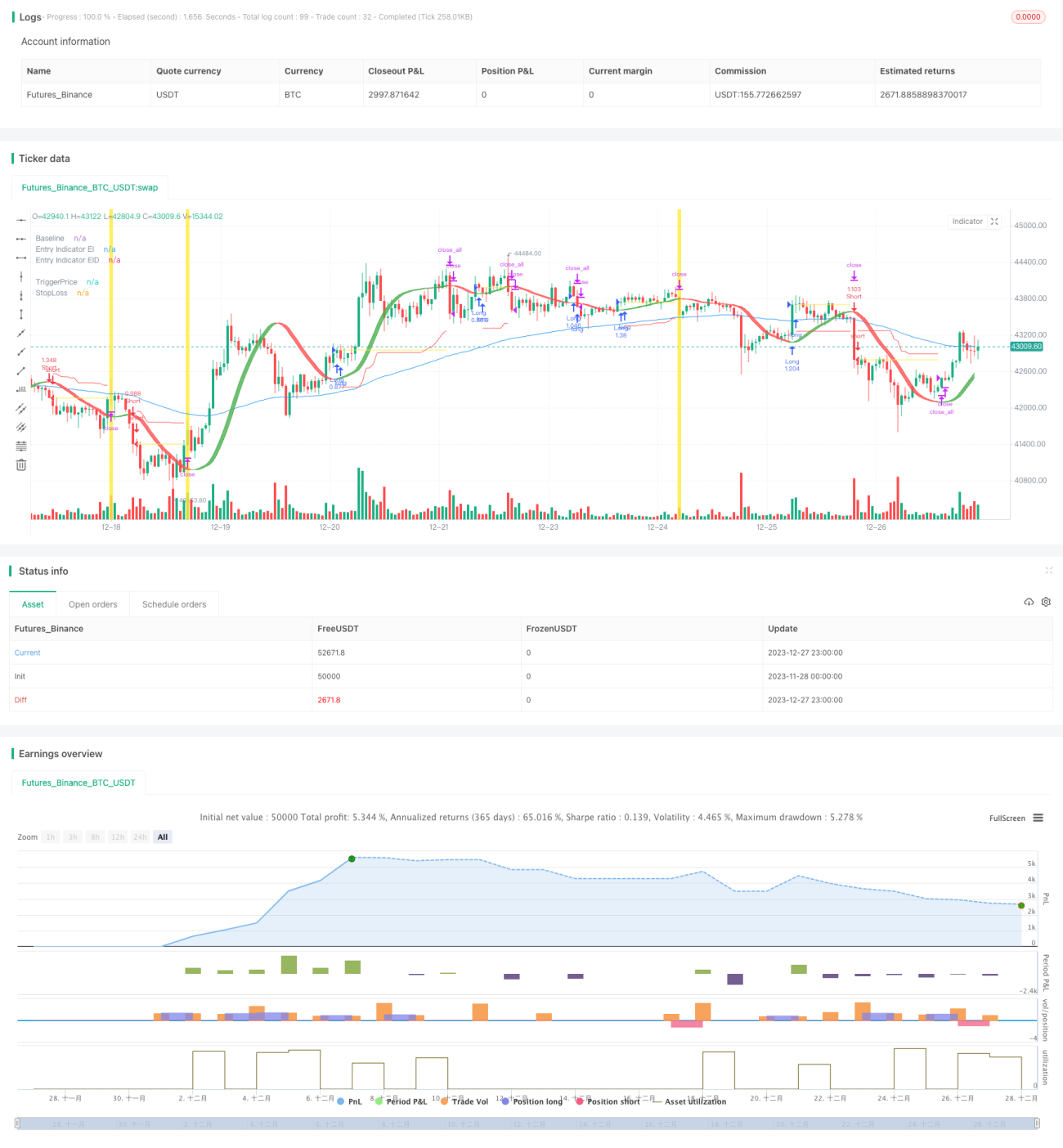

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1