اوسط قیمت حجم قدر حکمت عملی

جائزہ

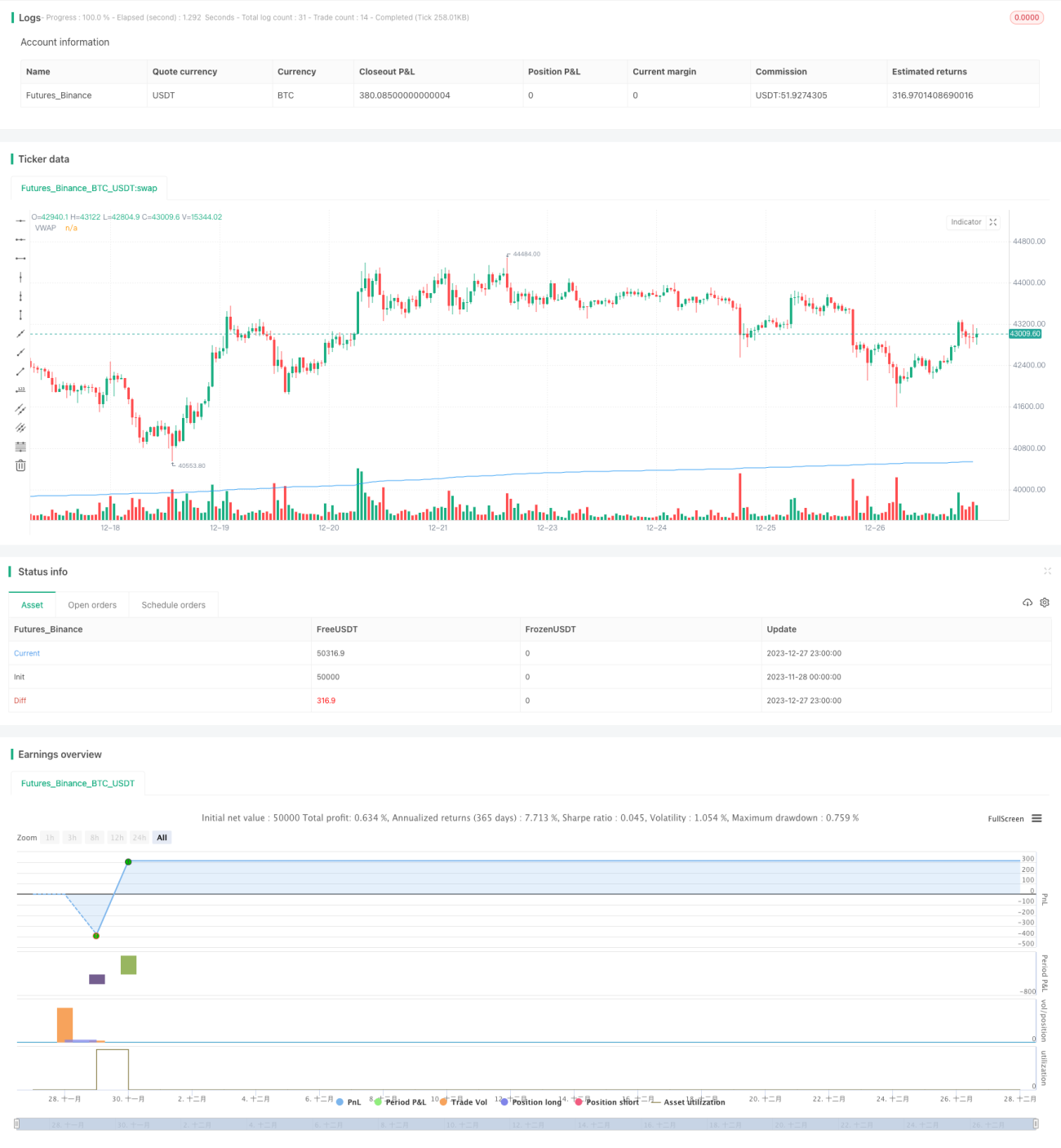

اوسط حجم کی قیمت (VWAP) کی حکمت عملی ایک ایسی حکمت عملی ہے جو کسی اسٹاک کی ایک مخصوص مدت میں اوسط قیمت کو ٹریک کرتی ہے۔ یہ حکمت عملی VWAP کو ایک معیار کے طور پر استعمال کرتی ہے، جب قیمت VWAP سے اوپر یا نیچے ہوتی ہے تو لمبی یا چھوٹی پوزیشن کھولتی ہے۔ اس میں نقصان کو روکنے اور منافع کو محفوظ کرنے کے لیے اسٹاپ نقصان اور ٹیک پرافٹ کی شرائط بھی شامل ہیں۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے عام قیمت (زیادہ سے زیادہ قیمت، کم سے کم قیمت اور بند قیمت کی اوسط) کو حجم سے ضرب دینے کے حاصل جمع، اور حجم کے حاصل جمع کا حساب لگاتی ہے۔ پھر حاصل جمع کو حجم کے حاصل جمع سے تقسیم کر کے VWAP کی قدر نکالتی ہے۔ جب قیمت VWAP سے اوپر جاتی ہے تو لمبی پوزیشن کھولی جاتی ہے، اور جب قیمت نیچے جاتی ہے تو چھوٹی پوزیشن کھولی جاتی ہے۔

لمبی پوزیشنوں کے لیے ٹیک پرافٹ کی شرط یہ ہے کہ قیمت اندراج کی قیمت سے 3% زیادہ ہو جائے تو منافع بک کریں؛ اسٹاپ نقصان کی شرط یہ ہے کہ قیمت اندراج کی قیمت سے 1% کم ہو جائے تو نقصان روکیں۔ چھوٹی پوزیشنوں کے لیے بھی اسی طرح کی شرائط ہیں۔

فوائد کا تجزیہ

VWAP حکمت عملی کے اہم فوائد یہ ہیں:

-

یہ تجارتی سگنلز کے معیار کے طور پر VWAP کے تسلیم شدہ اہم شماریاتی اشارے کا استعمال کرتی ہے، جس سے حکمت عملی زیادہ مؤثر ہوتی ہے؛

-

VWAP سگنل کے ساتھ ساتھ ٹیک پرافٹ اور اسٹاپ نقصان کا استعمال کر کے رجحان میں منافع حاصل کیا جا سکتا ہے اور نقصان کو بھی کم کیا جا سکتا ہے؛

-

حکمت عملی کی منطق سادہ اور واضح ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

VWAP مستقبل کی قیمت کی پیش گوئی نہیں کر سکتا، لہٰذا VWAP سگنل میں تاخیر ہو سکتی ہے؛

-

اسٹاپ نقصان کی شرائط بہت نرم ہو سکتی ہیں، جس سے نقصان بڑھ سکتا ہے؛

-

جتنی زیادہ مدت کا بیک ٹیسٹ کیا جائے گا، تجارتی سگنل اتنے ہی زیادہ ہوں گے، اور اصل مارکیٹ میں اثرات مختلف ہو سکتے ہیں۔

ان خطرات کو پیرامیٹرز میں تبدیلی، اسٹاپ نقصان الگورتھم کو بہتر بنا کر وغیرہ کم کیا جا سکتا ہے۔

بہتری کے پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

VWAP پیرامیٹرز کو بہتر بنا کر بہترین حساب کتاب کی مدت تلاش کی جا سکتی ہے؛

-

اسٹاپ نقصان کے دیگر الگورتھم، جیسے مووونگ اسٹاپ، ایکسپونینشیل مووونگ اسٹاپ وغیرہ کو آزمایا جا سکتا ہے؛

-

دوسرے اشارے جیسے حجم کے اشارے، بولنگر بینڈز وغیرہ کو فلٹر کے طور پر استعمال کر کے VWAP سگنل کی غلطیوں سے بچا جا سکتا ہے۔

خلاصہ

مجموعی طور پر، اوسط حجم کی قیمت کی حکمت عملی VWAP کے اہم اشارے کی پیش گوئی کرنے کی صلاحیت کو استعمال کرتی ہے اور اس میں ٹیک پرافٹ اور اسٹاپ نقصان کی شرائط شامل ہیں، جس سے طویل مدتی مثبت منافع حاصل کیا جا سکتا ہے۔ تاہم، مارکیٹ کے اتار چڑھاؤ سے پیدا ہونے والے خطرات کو کم کرنے اور حکمت عملی کے منافع کے دائرہ کار کو بڑھانے کے لیے مزید بہتری اور دیگر حکمت عملیوں کے ساتھ امتزاج کی ضرورت ہے۔

- 1