سادہ حرکت پذیر اوسط پر مبنی کچھوے کی تجارتی حکمت عملی

جائزہ

یہ حکمت عملی مختلف پیرامیٹرز کے ساتھ دو سادہ حرکت پذیر اوسطوں کا حساب لگا کر اور انہیں پوزیشن کھولنے اور بند کرنے کے سگنل کے طور پر استعمال کرکے منافع حاصل کرتی ہے۔ یہ حکمت عملی پہلی بار 1983 میں امریکی تاجر رچرڈ ڈینس نے تجویز کی تھی، جو سادہ اصولوں کے ذریعے مستحکم منافع حاصل کرتی ہے، اور بعد میں کرٹس فیتھ نے اسے مزید مقبول بنایا۔

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت دو تیز اور دو سست لائنیں شمار کرتی ہے۔ تیز لائن کے پیرامیٹرز پوزیشن کھولنے کے لیے 20 دن اور پوزیشن بند کرنے کے لیے 10 دن ہیں؛ جبکہ سست لائن کے پیرامیٹرز پوزیشن کھولنے کے لیے 55 دن اور پوزیشن بند کرنے کے لیے 20 دن ہیں۔ جب قیمت تیز لائن کی پوزیشن کھولنے کی مدت کی سب سے اونچی سطح سے اوپر جاتی ہے تو لمبی پوزیشن (لانگ) کھولنے کا سگنل ملتا ہے؛ جب قیمت اس مدت کی سب سے نیچی سطح سے نیچے آتی ہے تو چھوٹی پوزیشن (شارٹ) کھولنے کا سگنل ملتا ہے۔ اسی طرح، جب قیمت پوزیشن بند کرنے کی مدت کی سب سے نیچی سطح سے نیچے آتی ہے تو لمبی پوزیشن بند کی جاتی ہے؛ اور جب قیمت اس مدت کی سب سے اونچی سطح سے اوپر جاتی ہے تو چھوٹی پوزیشن بند کی جاتی ہے۔ سست لائن کے لیے پوزیشن کھولنے اور بند کرنے کی منطق تیز لائن جیسی ہی ہے۔

یہ حکمت عملی حرکت پذیر اوسطوں کے نظریے پر منافع حاصل کرتی ہے، یعنی جب قلیل مدتی اوسط طویل مدتی اوسط سے اوپر جاتی ہے تو قیمت میں اضافے کا سگنل سمجھا جاتا ہے، اور جب نیچے آتی ہے تو قیمت میں کمی کا سگنل۔ اس حکمت عملی میں تیز اور سست لائنیں اسی طرح کا کردار ادا کرتی ہیں۔

حکمت عملی کے فوائد

- اصول سادہ اور واضح ہیں، سمجھنے اور لاگو کرنے میں آسان ہیں، ابتدائی افراد کے لیے سیکھنے کے لیے موزوں؛

- پوزیشن کھولنے اور بند کرنے کے معیار واضح ہیں، بار بار لین دین سے بچاتے ہیں؛

- تیز اور سست دوہری حرکت پذیر اوسطوں کا امتزاج قیمت کی تبدیلیوں کے شور کو کم کرکے واضح تجارتی سگنل پیدا کرتا ہے؛

- متعدد پیرامیٹرز کے امتزاج سے خطرے کو کنٹرول کیا جا سکتا ہے اور غلط لین دین سے بچا جا سکتا ہے؛

- طویل مدتی مستحکم منافع، اور حقیقی تجارت میں تصدیق شدہ۔

خطرات اور حل

- حکمت عملی خود بہت زیادہ مشینی ہے، غیر معمولی مارکیٹ حالات میں فیصلہ نہیں کر سکتی، اور منافع کی ایک حد ہوتی ہے؛

- مزید اشارے یا مشین لرننگ پر مبنی ماڈلز متعارف کرانے کی کوشش کی جا سکتی ہے جو فیصلہ سازی میں معاون ہوں۔

- حرکت پذیر اوسطیں ایک پیچھے رہ جانے والا اشارہ ہیں، جس میں تاخیر ہوتی ہے؛

- پوزیشن کھولنے اور بند کرنے کی مدت کو مناسب طور پر کم کیا جا سکتا ہے۔

- زیادہ سے زیادہ ڈرا ڈاؤن کو محدود نہیں کر سکتی۔

- نقصان روکنے کے پوائنٹس (Stop Loss) مقرر کیے جا سکتے ہیں۔

بہتری کے ممکنہ راستے

- نقصان روکنے کا ماڈیول شامل کریں تاکہ زیادہ سے زیادہ ڈرا ڈاؤن کو کنٹرول کیا جا سکے۔

- سگنلز کو فلٹر کرنے کے لیے دوسرے اشارے کے ساتھ ملایا جائے۔

- حرکت پذیر اوسطوں کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کیا جائے۔

- ڈیٹا پروسیسنگ ماڈیول شامل کریں تاکہ غیر معمولی ڈیٹا کے اثرات کو ختم کیا جا سکے۔

- رجحان کا تعین کرنے کے لیے مشین لرننگ ماڈل کا استعمال کیا جائے۔

خلاصہ

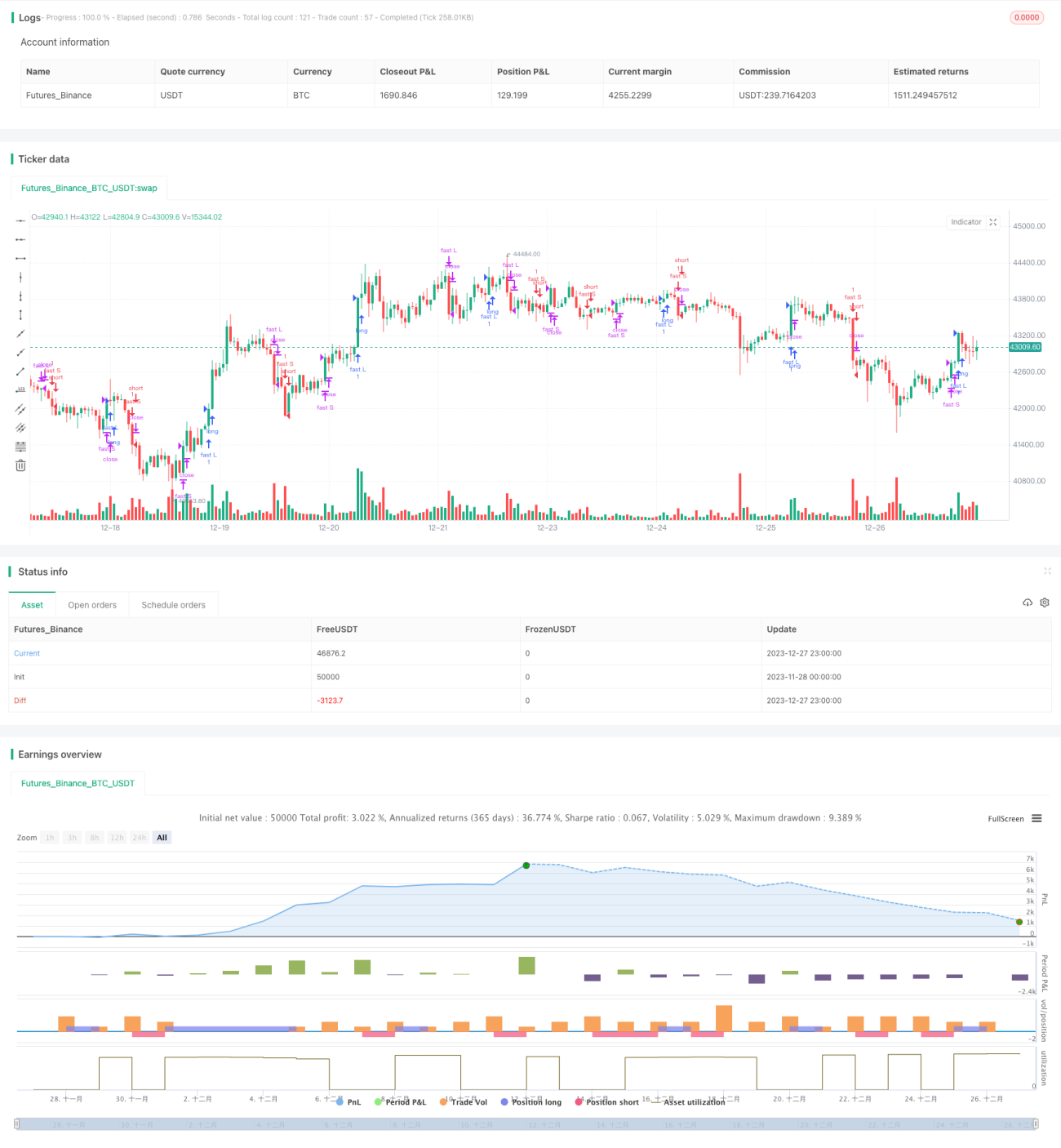

یہ حکمت عملی ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ سادہ دوہری حرکت پذیر اوسطوں پر مبنی تجارتی اصولوں کے ذریعے مارکیٹ کے رجحان کی پیروی کرکے مستحکم منافع حاصل کرتی ہے۔ یہ حکمت عملی سمجھنے اور لاگو کرنے میں آسان ہے، پوزیشن کھولنے کے سگنل واضح ہیں، اور طویل مدتی حقیقی تجارت میں منافع ثابت ہے، جو ابتدائی افراد کے سیکھنے اور تحقیق کے لیے بہت موزوں ہے۔ نیز یہ زیادہ پیچیدہ مقداری تجارت کی بنیاد رکھتی ہے۔ مسلسل بہتری کے ذریعے بہتر کارکردگی حاصل کی جا سکتی ہے۔

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1