BankNifty سپر ٹرینڈ ٹریڈنگ حکمت عملی

خلاصہ

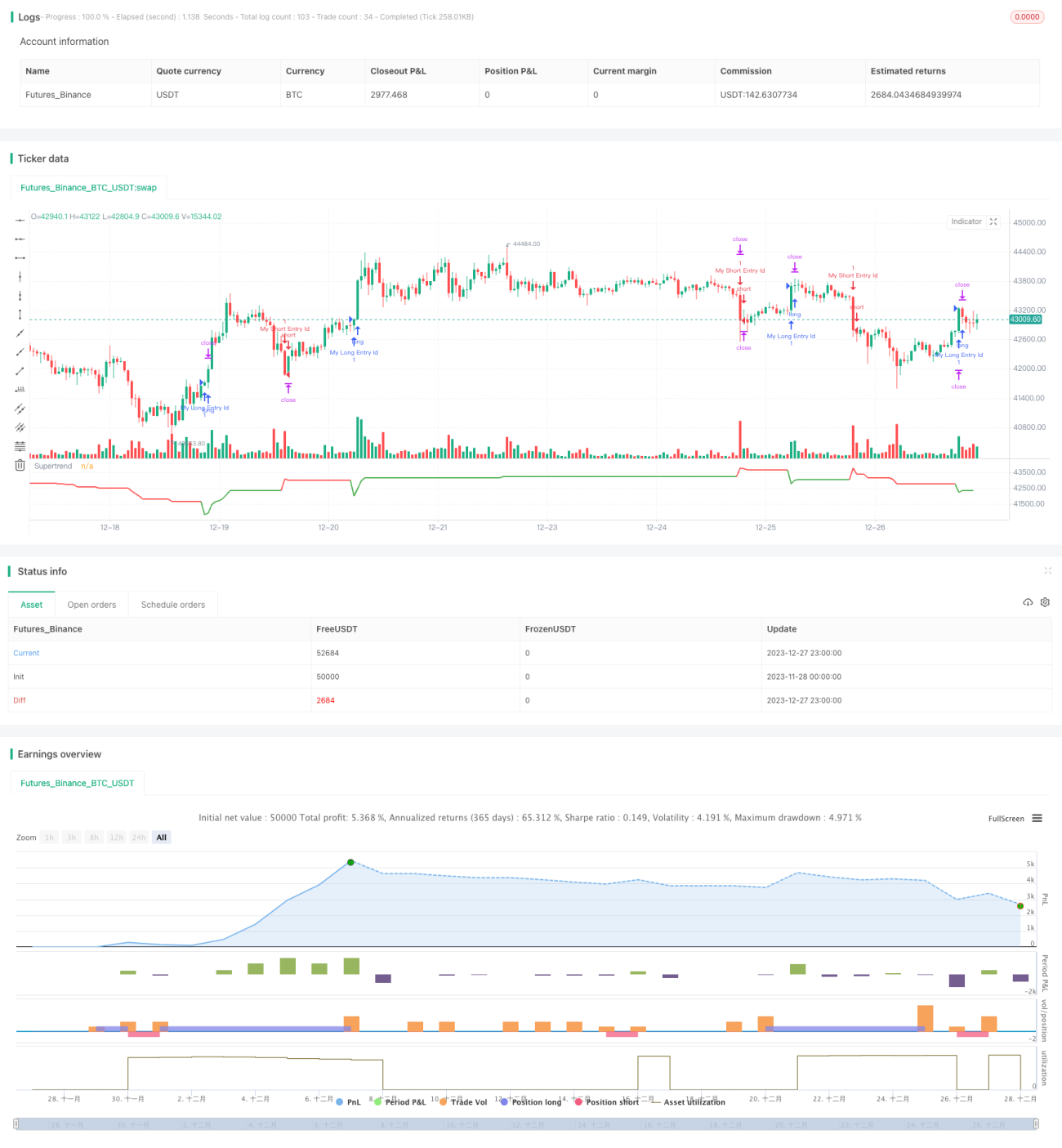

یہ ایک تجارتی حکمت عملی ہے جو BankNifty کے 5 منٹ کے کینڈل پر SuperTrend انڈیکیٹر پر مبنی ہے۔ یہ حکمت عملی بنیادی طور پر SuperTrend انڈیکیٹر کے ذریعے رجحان کی نشاندہی کرتی ہے، اور تجارتی اوقات اور رسک مینجمنٹ کے اصولوں کے ساتھ تجارت کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے تجارتی اوقات اور تاریخ کی حدود جیسے ان پٹ متغیرات کی وضاحت کرتی ہے۔ تجارتی اوقات ہندوستانی تجارتی اوقات کے مطابق رکھے گئے ہیں، صبح 9:15 سے دوپہر 3:10 تک۔

پھر SuperTrend انڈیکیٹر اور اس کی سمت کا حساب لگایا جاتا ہے۔ SuperTrend انڈیکیٹر رجحان کی سمت کی نشاندہی کر سکتا ہے۔

ہر تجارتی سیشن کے آغاز میں، حکمت عملی 3 کینڈلز بننے کا انتظار کرتی ہے، اور پھر انٹری پر غور کرتی ہے۔ یہ جھوٹے بریک آؤٹ کو فلٹر کرنے کے لیے کیا جاتا ہے۔

لمبی پوزیشن کا سگنل اس وقت ہوتا ہے جب SuperTrend انڈیکیٹر کی سمت نیچے سے اوپر کی طرف بدلتی ہے؛ اور چھوٹی پوزیشن کا سگنل اس وقت ہوتا ہے جب SuperTrend انڈیکیٹر کی سمت اوپر سے نیچے کی طرف بدلتی ہے۔

انٹری کے بعد اسٹاپ لاس لگایا جاتا ہے، فکسڈ اسٹاپ پوائنٹس اور ٹریلنگ اسٹاپ فیصد دونوں کو ان پٹ متغیرات کے ذریعے ایڈجسٹ کیا جا سکتا ہے۔

تجارتی سیشن کے اختتام پر، حکمت عملی تمام کھلی پوزیشنوں کو بند کر دیتی ہے۔

حکمت عملی کے فوائد

یہ ایک سادہ تجارتی حکمت عملی ہے جو انڈیکیٹر کے ذریعے رجحان کی نشاندہی کرتی ہے۔ اس کے درج ذیل فوائد ہیں:

- SuperTrend انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین کرنا، رجحان کو مؤثر طریقے سے شناخت کر سکتا ہے۔

- تجارتی اوقات کے ساتھ مل کر، مارکیٹ کے سب سے زیادہ اتار چڑھاؤ والے آغاز اور اختتامی اوقات سے بچا جا سکتا ہے۔

- ٹریلنگ اسٹاپ لگانے سے منافع کو محفوظ کیا جا سکتا ہے۔

- ان پٹ متغیرات کے ذریعے بہت سے پیرامیٹرز کو آزادانہ طور پر ایڈجسٹ کیا جا سکتا ہے، جس سے موافقت بہتر ہوتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- SuperTrend انڈیکیٹر میں وقفہ ہوتا ہے، جو بہترین انٹری کا موقع ضائع کر سکتا ہے۔

- ایک ہی انڈیکیٹر پر انحصار کرنے سے جھوٹے بریک آؤٹ سے متاثر ہونے کا امکان رہتا ہے، جیت کی شرح کم ہو سکتی ہے۔

- بڑی مارکیٹ کے رجحان پر غور نہیں کیا گیا، جس کی وجہ سے بڑی مارکیٹ سے انحراف ہو سکتا ہے۔

- اسٹاپ لاس پوائنٹس کی غلط ترتیب سے توقع سے زیادہ نقصان ہو سکتا ہے۔

ان خطرات کو کم کرنے کے لیے SuperTrend انڈیکیٹر کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے یا دیگر انڈیکیٹرز کا اضافہ کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- دیگر انڈیکیٹرز کا اضافہ کر کے ایک مشترکہ تجارتی حکمت عملی بنائی جا سکتی ہے، جس سے حکمت عملی کا استحکام بڑھے گا۔

- بڑی مارکیٹ کے رجحان کا اندازہ لگانے کا اضافہ کیا جا سکتا ہے، تاکہ اس سے انحراف سے بچا جا سکے۔

- SuperTrend انڈیکیٹر کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، تاکہ سب سے موزوں دورانیہ اور عنصر تلاش کیا جا سکے۔

- اسٹاپ لاس کی حکمت عملی کو ایڈجسٹ کیا جا سکتا ہے، مثلاً رجحان کے ساتھ ساتھ اسٹاپ لاس پوائنٹس کو بتدریج ایڈجسٹ کرنا۔

- مختلف تجارتی مصنوعات پر جانچ کی جا سکتی ہے، تاکہ اس حکمت عملی کے لیے سب سے موزوں مصنوعہ تلاش کیا جا سکے۔

خلاصہ

یہ حکمت عملی BankNifty کے 5 منٹ کے کینڈل پر SuperTrend انڈیکیٹر پر مبنی ایک تجارتی حکمت عملی ہے۔ یہ SuperTrend انڈیکیٹر کے ذریعے رجحان کی سمت کا تعین کرتی ہے، اور تجارتی اوقات اور رسک مینجمنٹ کے اصولوں کے ساتھ تجارت کرتی ہے۔ پیچیدہ مقداری حکمت عملیوں کے مقابلے میں، اس حکمت عملی کے اصول سادہ اور واضح ہیں، جنہیں سمجھنا اور نافذ کرنا آسان ہے۔ ایک مثالی حکمت عملی کے طور پر، یہ مستقبل میں بہتری اور اصلاح کے لیے بنیاد اور سمت فراہم کرتی ہے۔ مسلسل بہتری اور ترقی کے ذریعے، امید ہے کہ یہ حکمت عملی ایک قابل اعتماد اور مستحکم منافع بخش مقداری تجارتی حکمت عملی بن سکتی ہے۔

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1