معکوس لکیری رجعت حکمت عملی

جائزہ

الٹ لکیری ریگریشن حکمت عملی ایک قیمت کی تبدیلی پر مبنی ریورسل ٹریڈنگ حکمت عملی ہے۔ یہ لکیری ریگریشن تجزیہ اور اوسط حقیقی رینج (AVERAGE TRUE RANGE) کے اشاریے کو ملا کر، مسلسل بڑھتی ہوئی یا مسلسل گرتی ہوئی کینڈلز کی شرائط طے کرتی ہے، اور جب لکیری ریگریشن تجزیہ قیمت کے پلٹنے کا اشارہ دیتا ہے تو ریورس آپریشن کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے لکیری ریگریشن کی ڈھلوان کا حساب لگاتی ہے۔ جب لکیری ریگریشن کی ڈھلوان صفر سے زیادہ یا برابر ہوتی ہے، تو قیمت بڑھتے ہوئے رجحان میں ہوتی ہے؛ جب صفر سے کم ہوتی ہے، تو قیمت نیچے کے رجحان میں ہوتی ہے۔ اسی کے ساتھ آخری کینڈل کے کلوز اور اوپن کی قیمت کا موازنہ کرکے یہ طے کیا جاتا ہے کہ آخری کینڈل بڑھی ہے یا گری ہے۔ جب لکیری ریگریشن کی ڈھلوان صفر سے زیادہ یا برابر ہو اور آخری کینڈل کا کلوز اوپن سے کم ہو، تو خرید کا سگنل پیدا ہوتا ہے؛ جب لکیری ریگریشن کی ڈھلوان صفر سے کم ہو اور آخری کینڈل کا کلوز اوپن سے زیادہ ہو، تو فروخت کا سگنل پیدا ہوتا ہے۔

مسلسل بڑھتی ہوئی کینڈلز کی تعداد اور مسلسل گرتی ہوئی کینڈلز کی تعداد کی ترتیب سے ٹریڈنگ کی فریکوئنسی کو کنٹرول کیا جا سکتا ہے۔ جب مسلسل بڑھتی ہوئی کینڈلز کی مقررہ تعداد پہنچ جائے اور لکیری ریگریشن کی ڈھلوان صفر سے کم ہو تو فروخت کا سگنل پیدا ہوتا ہے، جس سے اونچے مقام کے قریب ریورسل ٹریڈنگ ممکن ہوتی ہے؛ جب مسلسل گرتی ہوئی کینڈلز کی مقررہ تعداد پہنچ جائے اور لکیری ریگریشن کی ڈھلوان صفر سے زیادہ یا برابر ہو تو خرید کا سگنل پیدا ہوتا ہے، جس سے نیچے کے مقام کے قریب ریورسل ٹریڈنگ ممکن ہوتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی رجحان اور ریورسل ٹریڈنگ کو یکجا کرتی ہے، اور اہم نکات کے قریب ریورسل آپریشن کرکے قیمت کی ایڈجسٹمنٹ کے بعد فائدہ حاصل کرتی ہے۔ لکیری ریگریشن تجزیہ قیمت کے عمومی رجحان کا تعین کرنے کا ذریعہ فراہم کرتا ہے، جس سے قیمت کے مسلسل بڑھنے یا گرنے کے دوران بے وقت ریورسل (شارٹ یا لانگ) سے بچا جا سکتا ہے۔ مسلسل کینڈلز کی شرط ٹریڈنگ کی فریکوئنسی کو کنٹرول کرتی ہے، اور اہم ریورسل پوائنٹس کے قریب کام کرتی ہے۔

سادہ ریورسل حکمت عملیوں کے مقابلے میں، یہ حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرکے ٹریڈنگ کے وقت کو زیادہ درست بناتی ہے، جھوٹے بریک آؤٹ کے خطرے کو مؤثر طریقے سے کم کرتی ہے، اور منافع کے امکانات کو بڑھاتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کو بنیادی طور پر ریورسل ناکام ہونے کا خطرہ ہے۔ اگر قیمت کے ریورسل سگنل کے بعد قیمت اپنے پچھلے رجحان میں برقرار رہے تو نقصان ہو سکتا ہے۔ اس کے علاوہ، لکیری ریگریشن تجزیہ اور ATR اشاریے کے پیرامیٹرز کی ترتیب بھی حکمت عملی کے منافع کو متاثر کرتی ہے۔

ایک نقصان کو روکنے کے لیے اسٹاپ لاس استعمال کیا جا سکتا ہے۔ مارکیٹ میں اتار چڑھاؤ کی فریکوئنسی کا معقول جائزہ لے کر، مسلسل کینڈلز کی تعداد کو مناسب طریقے سے ایڈجسٹ کیا جا سکتا ہے اور ٹریڈنگ کی فریکوئنسی کو کم کیا جا سکتا ہے۔ لکیری ریگریشن کی مدت اور ATR کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے تاکہ وہ مختلف مصنوعات کی خصوصیات کے مطابق ہوں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

دیگر تکنیکی اشاریوں کا اضافہ، مختلف ٹائم فریم کے اشاریوں کو ملا کر فیصلے کی درستگی بڑھانا۔ مثال کے طور پر MACD، بولنگر بینڈ وغیرہ شامل کرنا۔

-

مشین لرننگ کے عناصر شامل کرنا، الگورتھم کے ذریعے خود بخود پیرامیٹرز کو بہتر بنانا اور ٹریڈنگ کے قواعد کو متحرک طور پر ایڈجسٹ کرنا۔

-

رسک مینجمنٹ میکانزم شامل کرنا، جیسے سرمایہ کا انتظام، اسٹاپ لاس حکمت عملی وغیرہ، تاکہ ٹریڈنگ کے خطرے کو کنٹرول کیا جا سکے۔

-

پورٹ فولیو آپٹیمائزیشن، اس حکمت عملی کو دیگر غیر متعلقہ حکمت عملیوں کے ساتھ ملا کر مجموعی ڈرا ڈاؤن کو کم کرنا اور استحکام بڑھانا۔

-

مزید مصنوعات تک پھیلانا، مختلف مصنوعات کے پیرامیٹرز کا جائزہ لے کر حکمت عملی کو زیادہ عالمگیر بنانا۔

خلاصہ

الٹ لکیری ریگریشن حکمت عملی متعدد تکنیکی اشاریوں کو یکجا کرتی ہے، اور جب قیمت کے ریورسل ہونے کا موقع ملتا ہے تو ریورس آپریشن کرتی ہے، جو ایک مؤثر ریورسل ٹریڈنگ حکمت عملی ہے۔ پیرامیٹر کی بہتری اور رسک مینجمنٹ کو مضبوط بنا کر اس حکمت عملی میں منافع کے مواقع کو مزید بڑھایا جا سکتا ہے، اور اس میں بہتری کی بڑی صلاحیت موجود ہے۔ ایک عام ریورسل حکمت عملی کے طور پر، یہ ہمارے لیے قیمتی رہنمائی فراہم کرتی ہے۔

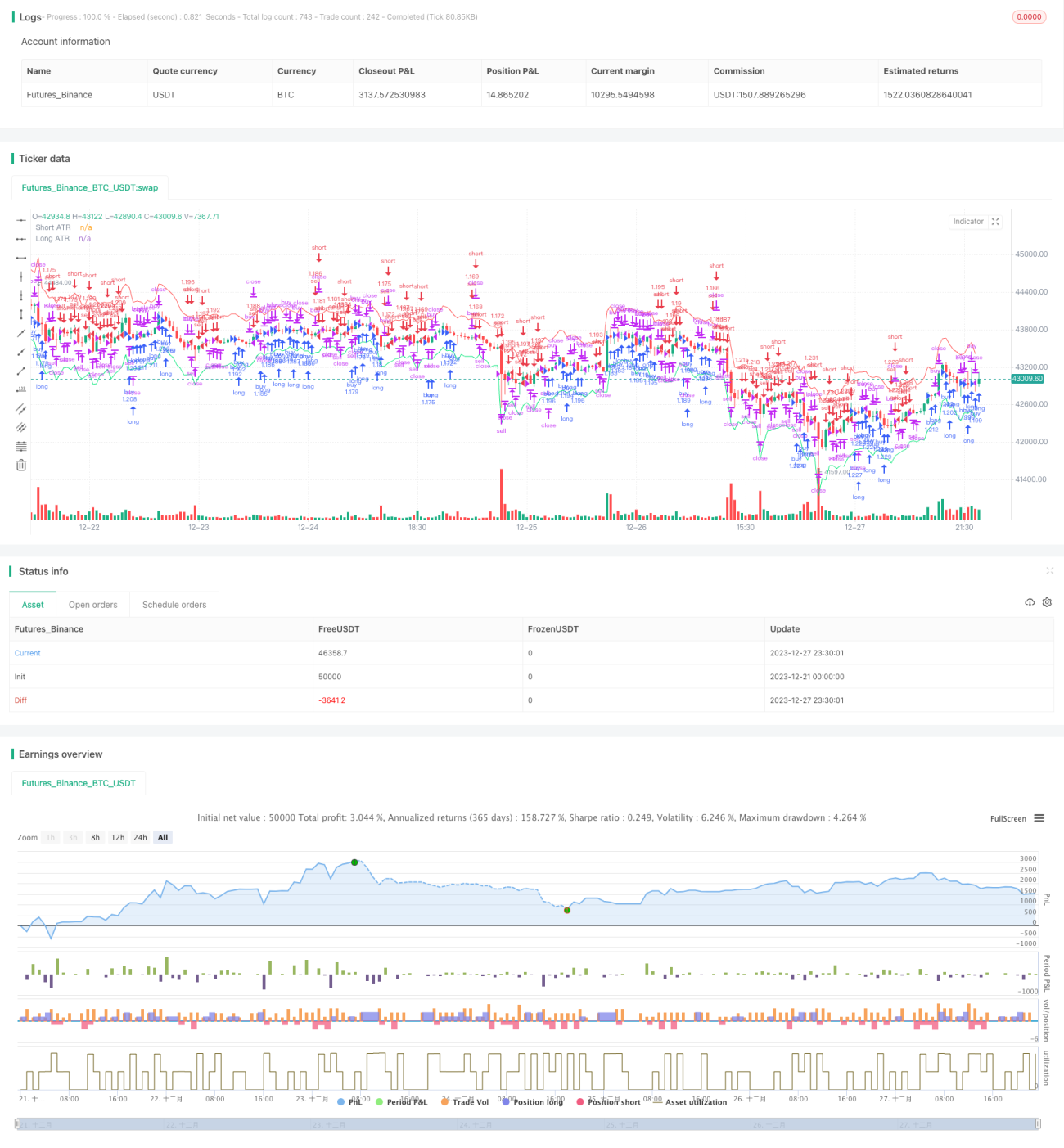

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1