دوہرا رجحان پیمائی حکمت عملی

جائزہ

ڈبل ٹرینڈ ٹریکنگ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو دوہرے اشاریوں کے ذریعے رجحان کا تعین کرتی ہے۔ یہ حکمت عملی پہلے 123 ریورسل انڈیکیٹر کا استعمال کرتے ہوئے قیمت کے ریورسل سگنل کا اندازہ لگاتی ہے، اور پھر سمتی رجحان انڈیکیٹر (DTI) کے ذریعے قیمت کے رجحان کی سمت کا تعین کرتی ہے، اس طرح آرڈر سگنل کی دوہری تصدیق حاصل کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو حصوں پر مشتمل ہے:

-

123 ریورسل انڈیکیٹر

123 ریورسل انڈیکیٹر کے فیصلے کا اصول یہ ہے:

-

جب کلوزنگ پرائس مسلسل 2 دن بڑھے، اور 9 دن کی سست K لائن 50 سے نیچے ہو، تو خرید (لانگ) کریں؛

-

جب کلوزنگ پرائس مسلسل 2 دن گرے، اور 9 دن کی تیز K لائن 50 سے اوپر ہو، تو فروخت (شارٹ) کریں۔

اس طرح قیمت کے ریورسل کے وقت کو پکڑا جا سکتا ہے۔

-

-

سمت رجحان انڈیکیٹر (DTI)

DTI انڈیکیٹر کا فیصلہ اصول: ایک مخصوص مدت کے دوران قیمت کے اتار چڑھاؤ کی مطلق اوسط کا حساب لگائیں، اور پھر اسے قیمت کی اوسط رینج سے تقسیم کریں۔

-

جب DTI انتہائی خرید (اوور باؤٹ) لائن سے اوپر ہو، تو اس کا مطلب ہے کہ موجودہ رجحان نیچے کی طرف ہے؛

-

جب DTI انتہائی فروخت (اوور سولڈ) لائن سے نیچے ہو، تو اس کا مطلب ہے کہ موجودہ رجحان اوپر کی طرف ہے۔

-

-

دونوں کا امتزاج

پہلے 123 ریورسل انڈیکیٹر سے اندازہ لگایا جاتا ہے کہ قیمت میں ریورسل سگنل آیا ہے یا نہیں۔ پھر DTI انڈیکیٹر کے ذریعے ریورسل کے بعد قیمت کے مجموعی رجحان کی سمت کا تعین کیا جاتا ہے۔

اس طرح صرف ریورسل سگنل پر انحصار کرنے سے پیدا ہونے والے جعلی ریورسل کے مسئلے سے بچا جا سکتا ہے، جس سے حکمت عملی کے استحکام اور منافع بخشی میں اضافہ ہوتا ہے۔

حکمت عملی کے فوائد

-

دوہرے اشاریوں کی تصدیق، جعلی ریورسل کے خطرے سے بچاؤ

-

ریورسل اور رجحان کے فیصلے کا امتزاج، عمل میں لچک اور استحکام دونوں

-

پیرامیٹرز کی اصلاح کے لئے وسیع گنجائش، مختلف مصنوعات کے مطابق لچکدار ایڈجسٹمنٹ

خطرات کا تجزیہ

-

DTI پیرامیٹرز کی ترتیب میں تجربے کی ضرورت ہے، غلط ترتیب رجحان کی سمت کے غلط فیصلے کا سبب بن سکتی ہے

-

ریورسل کا لازماً مطلب نیا رجحان بننا نہیں، ممکنہ طور پر رینج مارکیٹ (oscillating) ہو سکتی ہے

-

مؤثر سٹاپ لاس (stop-loss) کی ضرورت ہے تاکہ فی تجارت نقصان کو محدود کیا جا سکے

حل: پیرامیٹرز کی اصلاح کے لئے ٹیسٹنگ + مناسب سٹاپ لاس + دوسرے اشاریوں کے ساتھ امتزاج

حکمت عملی کی بہتری کی سمت

-

DTI پیرامیٹرز کی جانچ، بہترین پیرامیٹر مجموعہ تلاش کرنا

-

دوسرے اشاریوں کے ساتھ مل کر جعلی ریورسل سگنلز کو فلٹر کرنا

-

سٹاپ لاس کی حکمت عملی کو بہتر بنانا، بہترین سٹاپ لاس پوائنٹ تلاش کرنا

خلاصہ

ڈبل ٹرینڈ ٹریکنگ حکمت عملی 123 ریورسل اور DTI کے دوہرے اشاریوں کی تصدیق کے ذریعے مؤثر طریقے سے قیمت کے حقیقی ریورسل کا اندازہ لگا سکتی ہے اور نئے رجحان کی سمت کو پکڑ سکتی ہے، اس طرح حکمت عملی کے منافع کے امکانات بڑھ جاتے ہیں۔ لیکن پیرامیٹرز کی ترتیب اور سٹاپ لاس کی حکمت عملی کو مسلسل جانچ اور بہتر بنانے کی ضرورت ہے تاکہ حکمت عملی کی منافع بخش جگہ کو زیادہ سے زیادہ کیا جا سکے۔ مجموعی طور پر، یہ حکمت عملی رجحان اور ریورسل ٹریڈنگ کے فوائد کو یکجا کرتی ہے اور ایک قابل سفارش مقداری حکمت عملی ہے۔

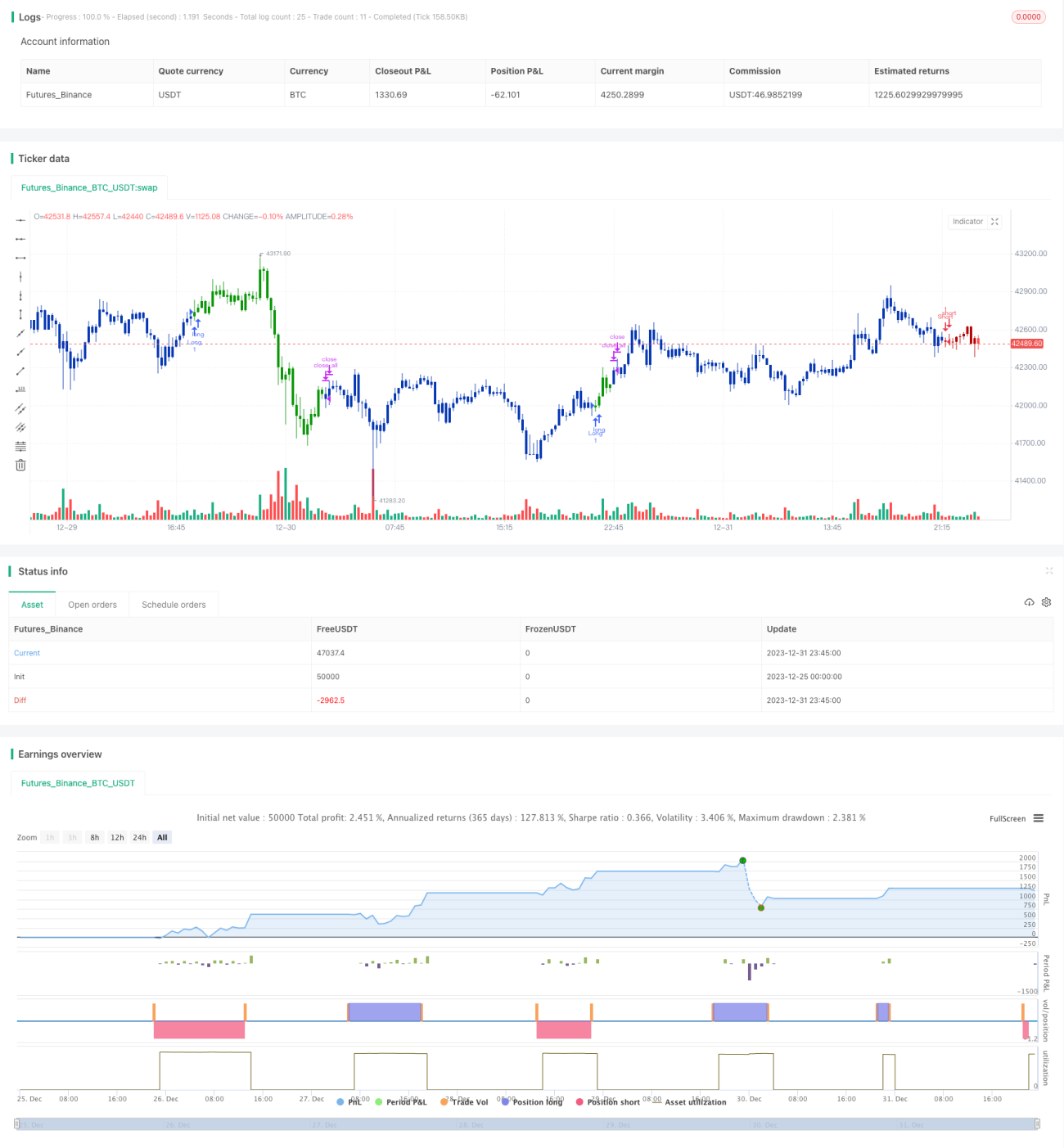

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-01 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/02/2020

// This is combo strategies for get a cumulative signal. - 1