بے ترتیب فشر تبدیلی عارضی سٹاپ الٹ اسٹوکاسٹک انڈیکیٹر مقداری حکمت عملی

خلاصہ

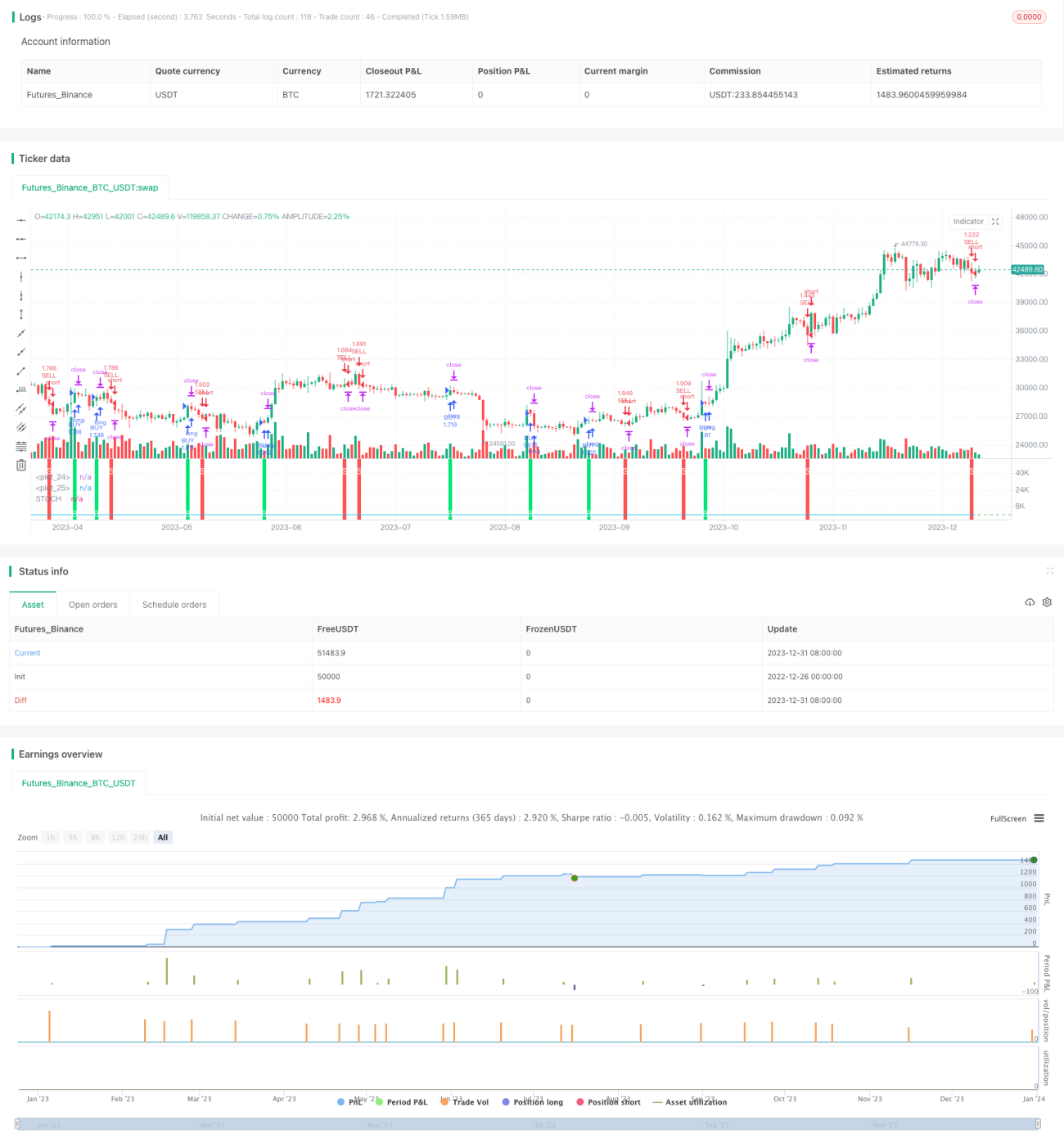

اس حکمت عملی کا بنیادی خیال تصادفی فشر ٹرانسفارم اور عارضی اسٹاپ ریورس سٹوکاسٹک (STOCH) انڈیکیٹر کو یکجا کرکے خرید و فروخت کے فیصلے کرنا ہے۔ یہ حکمت عملی قلیل تا متوسط مدت کے آپریشنز کے لیے موزوں ہے اور پرسکون مارکیٹ میں اچھے منافع فراہم کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے معیاری STOCH انڈیکیٹر کا حساب لگاتی ہے، پھر اس پر فشر ٹرانسفارم لاگو کرکے INVLine حاصل کرتی ہے۔ جب INVLine نیچے کی حد کی لکیر (dl) کو اوپر سے عبور کرتی ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب INVLine اوپر کی حد کی لکیر (ul) کو نیچے سے عبور کرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ اس کے ساتھ ساتھ، حکمت عملی میں تعاقب کرنے والا اسٹاپ نقصان (ٹریلنگ اسٹاپ) کا طریقہ کار بھی شامل ہے تاکہ منافع کو محفوظ کیا جا سکے اور نقصان کو کم کیا جا سکے۔

مزید تفصیل سے، حکمت عملی کا بنیادی منطق درج ذیل ہے:

- STOCH انڈیکیٹر کا حساب: معیاری فارمولے کا استعمال کرتے ہوئے اسٹاک کی تیز رفتار (fast) STOCH قدر کا حساب لگانا۔

- فشر ٹرانسفارم: STOCH قدر پر فشر ٹرانسفارم لاگو کرکے INVLine حاصل کرنا۔

- ٹریڈنگ سگنلز کی تیاری: جب INVLine dl لکیر کو اوپر سے عبور کرے تو خریدیں، اور جب ul لکیر کو نیچے سے عبور کرے تو بیچیں۔

- ٹریلنگ اسٹاپ: عارضی اسٹاپ ٹریکنگ میکانزم کو فعال کرنا تاکہ بروقت نقصان کو محدود کیا جا سکے۔

فوائد کا تجزیہ

اس حکمت عملی کے بنیادی فوائد درج ذیل ہیں:

- فشر ٹرانسفارم نے STOCH انڈیکیٹر کی حساسیت کو مؤثر طریقے سے بڑھایا ہے، جس سے رجحان کی تبدیلی کے مواقع جلد پتہ چل سکتے ہیں۔

- عارضی اسٹاپ ٹریکنگ میکانزم خطرے کو مؤثر طریقے سے کنٹرول کرنے اور منافع کو محفوظ کرنے میں مدد کرتا ہے۔

- قلیل تا متوسط مدت کے آپریشنز کے لیے موزوں ہے، خاص طور پر حالیہ دنوں میں مقبول تیز رفتار مقداری تجارت کے لیے۔

- پرسکون مارکیٹ میں بہتر کارکردگی دکھاتا ہے اور منافع مستحکم رہتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی شامل ہیں:

- STOCH انڈیکیٹر جھوٹے سگنلز پیدا کرنے کا خطرہ رکھتا ہے، جس کی وجہ سے غیر ضروری ٹریڈنگ ہو سکتی ہے۔

- فشر ٹرانسفارم STOCH انڈیکیٹر کے شور کو بھی بڑھاتا ہے، جس سے مزید جھوٹے سگنلز آتے ہیں۔

- اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لاس لگنے کا امکان زیادہ ہوتا ہے، جس سے مسلسل منافع حاصل کرنا مشکل ہو جاتا ہے۔

- الفا حاصل کرنے کے لیے مختصر ہولڈنگ مدت درکار ہے، اور زیادہ دیر تک پوزیشن رکھنا مناسب نہیں۔

ان خطرات کو کم کرنے کے لیے درج ذیل پہلوؤں پر اصلاح کی جا سکتی ہے:

- STOCH پیرامیٹرز کو ایڈجسٹ کرنا تاکہ منحنی خطوط ہموار ہوں اور شور کم ہو۔

- حد کی لکیروں کی پوزیشن کو بہتر بنانا تاکہ غلط ٹریڈنگ کے امکانات کم ہوں۔

- فلٹرنگ کی شرائط شامل کرنا تاکہ اتار چڑھاؤ والی مارکیٹ میں ٹریڈنگ سے بچا جا سکے۔

- ہولڈنگ کی مدت کو آپریشن کے دورانیے کے مطابق ایڈجسٹ کرنا۔

اصلاح کی سمت

اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

- فشر ٹرانسفارم کے پیرامیٹرز کو بہتر بنانا تاکہ INVLine منحنی ہموار ہو۔

- STOCH انڈیکیٹر کی لمبائی (period) کو بہتر بنانا اور بہترین پیرامیٹر مجموعہ تلاش کرنا۔

- حد کی لکیروں کے پیرامیٹرز کو بہتر بنانا تاکہ غلط ٹریڈنگ کے امکانات کم ہوں۔

- قیمت اور حجم کی تصدیق شامل کرنا تاکہ غیر ضروری ٹریلنگ اسٹاپ سے بچا جا سکے۔

- دن کے اندر بریک آؤٹ فلٹر شامل کرنا تاکہ اتار چڑھاؤ والی مارکیٹ میں جھوٹے سگنلز کم ہوں۔

- رجحان کے انڈیکیٹرز کے ساتھ جوڑنا تاکہ رجحان کے مخالف ٹریڈنگ سے بچا جا سکے۔

خلاصہ

یہ حکمت عملی تصادفی فشر ٹرانسفارم اور STOCH انڈیکیٹر کو ملا کر ایک سادہ اور عملی قلیل مدتی مقداری حکمت عملی پیش کرتی ہے۔ اس کا فائدہ اعلیٰ آپریشن فریکوئنسی ہے، جو حالیہ دنوں میں مقبول تیز رفتار مقداری تجارت کے لیے موزوں ہے۔ اسی کے ساتھ، اس حکمت عملی میں تکنیکی انڈیکیٹر کی حکمت عملیوں کے عام خطرات بھی موجود ہیں، جن کے لیے پیرامیٹرز اور فلٹرنگ شرائط کو بہتر بنانے کی ضرورت ہے تاکہ خطرات کم اور استحکام بڑھایا جا سکے۔ مجموعی طور پر، یہ حکمت عملی سادہ مقداری تجارت کے لیے ایک اچھا نقطہ نظر فراہم کرتی ہے، جو مزید گہری تحقیق کے قابل ہے۔

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1