سگنل سے شور کے تناسب اور موونگ ایوریجز پر مبنی مقداری تجارتی حکمت عملی

ایک، حکمت عملی کا نام

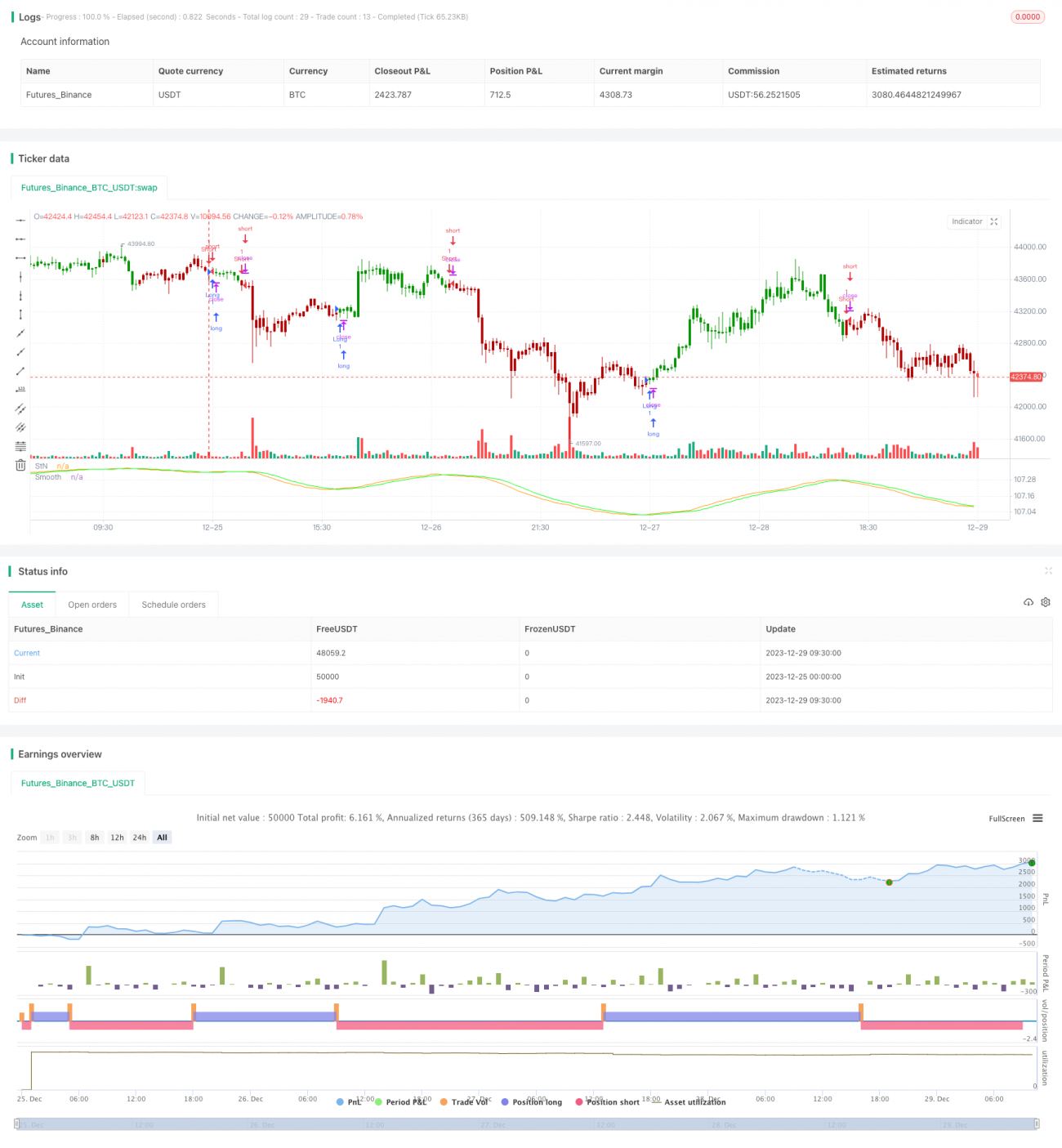

سگنل ٹو شور ریٹیو موونگ ایوریج ٹریڈنگ اسٹریٹیجی (Signal-to-Noise Moving Average Trading Strategy)

دو، حکمت عملی کا جائزہ

یہ حکمت عملی ایک مخصوص مدت کے اندر سگنل ٹو شور ریٹیو کا حساب لگا کر اور پھر موونگ ایوریج سگنلز کے ساتھ ملا کر مقداری ٹریڈنگ کو ممکن بناتی ہے۔ اس کا بنیادی طریقہ کار یہ ہے:

- ایک مخصوص مدت (جسے سیٹ کیا جا سکتا ہے) کے لیے سگنل ٹو شور ریٹیو کا حساب لگانا

- سگنل ٹو شور ریٹیو پر موونگ ایوریج کی ہمواری (smoothing) کا اطلاق کرنا

- موجودہ سگنل ٹو شور ریٹیو اور اس کی موونگ ایوریج ویلیو کا موازنہ کرکے ٹریڈنگ سگنل تیار کرنا

- ٹریڈنگ سگنل کے مطابق لانگ یا شارٹ پوزیشن لینا

تین، حکمت عملی کا اصول

- سگنل ٹو شور ریٹیو (Signal to Noise Ratio) کا فارمولا یہ ہے: StN = -10*log(Σ(1/close)/n)

جہاں n مدت کی لمبائی ہے - سگنل ٹو شور ریٹیو پر سادہ موونگ ایوریج (SMA) کا اطلاق کرکے ہموار سگنل ٹو شور ریٹیو حاصل کیا جاتا ہے

- موجودہ StN اور ہموار StN (SMAStN) کا موازنہ:

(1) اگر SMAStN > StN ہو تو شارٹ کریں

(2) اگر SMAStN < StN ہو تو لانگ کریں

(3) بصورت دیگر پوزیشن بند کریں (flat)

چار، حکمت عملی کے فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل اہم فوائد ہیں:

- سگنل ٹو شور ریٹیو مارکیٹ کے اتار چڑھاؤ (volatility) اور خطرے کا اندازہ لگا سکتا ہے، جبکہ SMA میں شور کو کم کرنے (denoising) کی صلاحیت ہے

- سگنل ٹو شور ریٹیو کے ذریعے مارکیٹ کے خطرے کا اندازہ اور SMA کے ذریعے ٹریڈنگ سگنلز کا امتزاج، مختلف انڈیکیٹرز کے فوائد کو یکجا کرتا ہے

- پیرامیٹرز کو سیٹ کرکے حکمت عملی کو مختلف مارکیٹ حالات کے مطابق ڈھالا جا سکتا ہے

- Stdout سگنل لانگ اور شارٹ کی نشاندہی کر سکتا ہے، جس سے مارکیٹ کی خصوصیات کا براہِ راست اندازہ لگایا جا سکتا ہے

پانچ، حکمت عملی کے خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- سگنل ٹو شور ریٹیو اور موونگ ایوریج کے کراس اوور میں غلط پوزیشن کا خطرہ

- مدت کی غلط ترتیب (period setting) سے جھوٹے سگنلز پیدا ہو سکتے ہیں

- شارٹ کے مواقع نسبتاً کم ہوتے ہیں، جنہیں پیرامیٹر ایڈجسٹمنٹ کے ذریعے بہتر بنایا جا سکتا ہے

- غیر متوقع واقعات (surprise events) کی وجہ سے شدید اتار چڑھاؤ، جو سٹاپ لاس کو متحرک کر سکتا ہے

خطرات کا حل:

- موونگ ایوریج پیرامیٹرز کو ایڈجسٹ کریں تاکہ زیادہ ہمواری سے بچا جا سکے

- مدت کے پیرامیٹرز کو بہتر بنائیں اور مختلف مارکیٹوں میں ان کی موزوںیت کا تجربہ کریں

- شارٹ کے حالات کو ایڈجسٹ کریں تاکہ مزید شارٹ مواقع فراہم ہو سکیں

- زیادہ سے زیادہ نقصان پر قابو پانے کے لیے سٹاپ لاس سیٹ کریں

چھ، حکمت عملی کی بہتری کے راستے

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید اقسام کی موونگ ایوریجز کے ساتھ ملاپ کا تجربہ کرنا

- خطرے پر قابو پانے کے لیے سٹاپ لاس میکانزم شامل کرنا

- پوزیشن سائز کا انتظام (position management) شامل کرنا، اتار چڑھاؤ کے مطابق پوزیشن کا سائز تبدیل کرنا

- مزید عوامل (factors) کے ساتھ ملاپ کرکے حکمت عملی کے استحکام میں اضافہ کرنا

- مشین لرننگ کے طریقوں کا استعمال کرکے پیرامیٹرز کی خودکار بہتری

سات، خلاصہ

یہ حکمت عملی سگنل ٹو شور ریٹیو کے ذریعے مارکیٹ کے اتار چڑھاؤ کے خطرے کا اندازہ لگاتی ہے اور موونگ ایوریج کے ذریعے ٹریڈنگ سگنلز پیدا کرکے مقداری ٹریڈنگ کو ممکن بناتی ہے۔ ایک واحد تکنیکی انڈیکیٹر کے مقابلے میں، یہ حکمت عملی سگنل ٹو شور ریٹیو اور SMA کے اپنے اپنے فوائد کو یکجا کرتی ہے، خطرے پر قابو پاتے ہوئے استحکام کو بڑھاتی ہے۔ پیرامیٹر آپٹیمائزیشن اور مشین لرننگ جیسے طریقوں کے ذریعے، اس حکمت عملی میں بہتری کی بہت گنجائش ہے، اور یہ ایک قابل اعتماد اور موثر مقداری ٹریڈنگ حکمت عملی ہے۔

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1