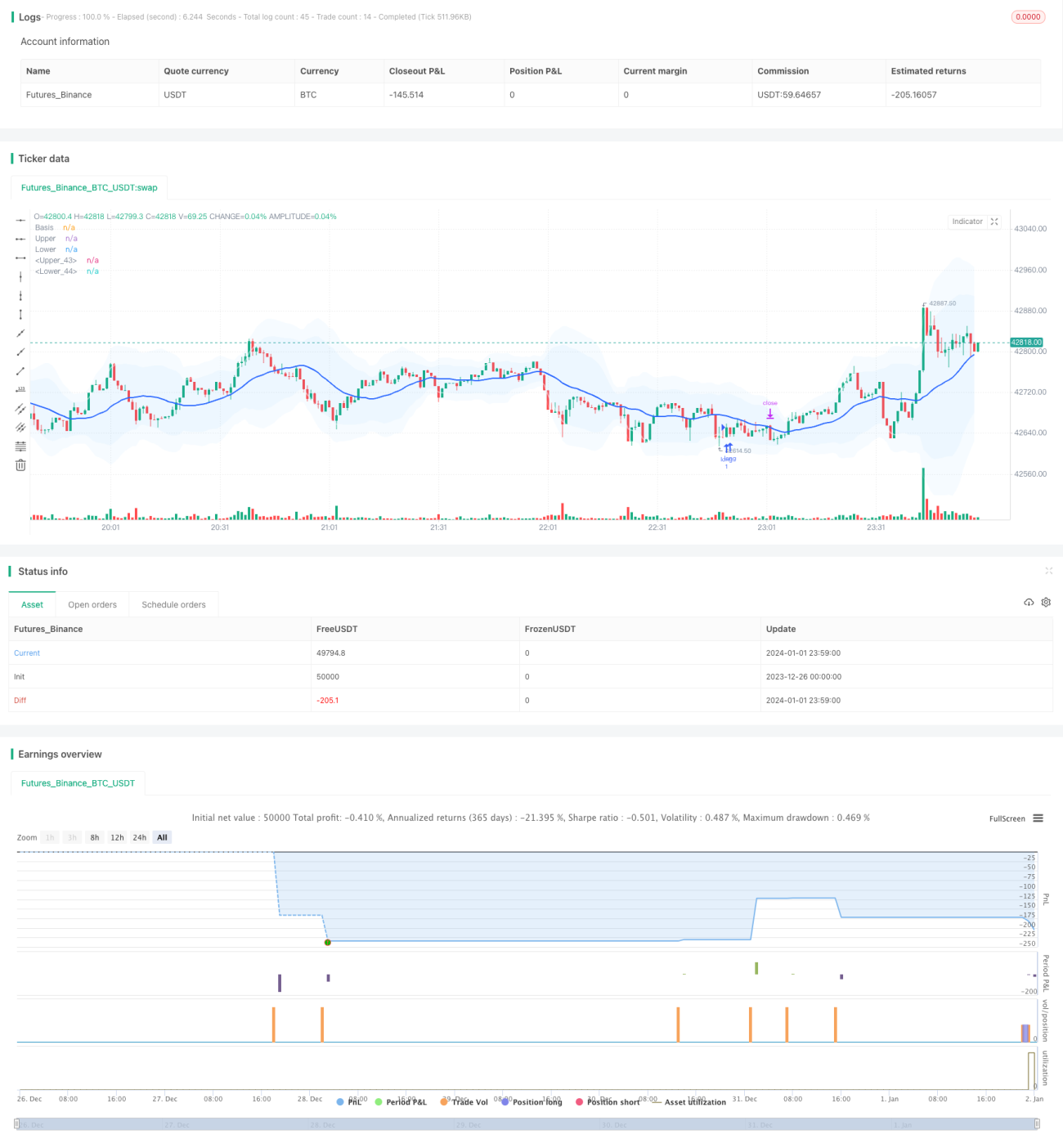

بولر بینڈ ATR ٹریلنگ سٹاپ لوس اسٹریٹجی

خلاصہ

یہ حکمت عملی بولنگر بینڈز اور اوسط حقیقی حدود (ATR) کے اشاریوں کو ملا کر استعمال کرتی ہے، جس سے ایک بریک آؤٹ ٹریڈنگ حکمت عملی بنتی ہے جس میں پیچھے چلنے والا اسٹاپ نقصان ہوتا ہے۔ جب قیمت مقررہ معیاری انحراف کے بولنگر بینڈ کے اوپری یا نچلے بینڈ سے گزرتی ہے تو ٹریڈنگ سگنل جاری ہوتا ہے۔ اسی وقت، ATR اشاریہ کا استعمال کرتے ہوئے اسٹاپ نقصان اور منافع کی سطحوں کا حساب لگایا جاتا ہے، جس سے منافع اور نقصان کے تناسب کا کنٹرول ممکن ہوتا ہے۔ اس کے علاوہ، اس حکمت عملی میں وقت کی فلٹرنگ اور پیرامیٹر کی اصلاح جیسی خصوصیات بھی ہیں۔

حکمت عملی کا اصول

پہلے مرحلے میں، درمیانی لائن، اوپری لائن اور نچلی لائن کا حساب لگایا جاتا ہے۔ درمیانی لائن قیمت کی سادہ حرکت پذیری اوسط (SMA) ہے، جبکہ اوپری اور نچلی لائنیں قیمت کے معیاری انحراف کے عددی ضرب ہیں۔ جب قیمت نچلی لائن سے اوپر کی طرف ٹوٹتی ہے تو لمبی پوزیشن لی جاتی ہے؛ اور جب اوپری لائن سے نیچے کی طرف ٹوٹتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

دوسرے مرحلے میں، ATR اشاریہ کا حساب لگایا جاتا ہے۔ ATR اشاریہ قیمت میں اوسط اتار چڑھاؤ کی حد کو ظاہر کرتا ہے۔ ATR کی قدروں کی بنیاد پر لمبی پوزیشن کے لیے اسٹاپ نقصان اور چھوٹی پوزیشن کے لیے اسٹاپ نقصان مقرر کیا جاتا ہے۔ اسی طرح، ATR کی قدروں کی بنیاد پر منافع کی جگہ مقرر کی جاتی ہے تاکہ منافع اور نقصان کے تناسب کو کنٹرول کیا جا سکے۔

تیسرے مرحلے میں، وقت کی فلٹر کا استعمال کرتے ہوئے صرف مخصوص وقت کے وقفے میں ٹریڈنگ کی جاتی ہے، تاکہ بڑی خبروں کے واقعات کی شدید اتار چڑھاؤ سے بچا جا سکے۔

چوتھے مرحلے میں، پیچھے چلنے والا اسٹاپ میکانزم ہے۔ تازہ ترین ATR پوزیشن کی بنیاد پر، اسٹاپ نقصان کو حقیقی وقت میں ایڈجسٹ کیا جاتا ہے تاکہ زیادہ سے زیادہ منافع کو محفوظ کیا جا سکے۔

فوائد کا تجزیہ

- بولنگر بینڈ اشاریہ خود قیمت کے مرکز کو ظاہر کرتا ہے، جو صرف حرکت پذیری اوسط سے زیادہ مؤثر ہے۔

- ATR اسٹاپ نقصان ہر ٹریڈ کے منافع اور نقصان کے تناسب کو قابل کنٹرول بناتا ہے، جس سے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

- پیچھے چلنے والا اسٹاپ مارکیٹ کے اتار چڑھاؤ کے مطابق خودکار طور پر ایڈجسٹ کر سکتا ہے، جس سے زیادہ منافع محفوظ ہوتا ہے۔

- حکمت عملی میں بہت سے پیرامیٹرز ہیں، جنہیں حسب ضرورت ذاتی بنایا جا سکتا ہے۔

خطرے کا تجزیہ

- جب مارکیٹ میں بڑی پیمانے پر تذبذب ہو تو، بار بار چھوٹے نقصان ہو سکتے ہیں۔

- بولنگر بینڈ کے بریک آؤٹ پر ریورس کرنے کی ناکامی کا امکان ہے۔

- رات کے وقت اور بڑی خبروں کے دوران ٹریڈنگ کا خطرہ زیادہ ہوتا ہے، اس سے بچنا ضروری ہے۔

حل:

- رسک مینجمنٹ کے اصولوں پر سختی سے عمل کریں اور ایک ٹریڈ میں نقصان کو کنٹرول کریں۔

- پیرامیٹرز کو بہتر بنائیں تاکہ جیت کی شرح بڑھ سکے۔

- وقت کی فلٹر کا استعمال کرتے ہوئے زیادہ خطرے والے اوقات سے بچیں۔

بہتری کے راستے

- مختلف پیرامیٹرز کے مجموعے کو جانچیں تاکہ بہتر کنفیگریشن مل سکے۔

- اضافی ہاٹ انڈیکیٹرز جیسے OBV کو وقت کے انتخاب کے لیے شامل کریں۔

- مشین لرننگ ماڈیول کو بہتر بنانے کے لیے شامل کریں۔

خلاصہ

یہ حکمت عملی بولنگر بینڈز کو رجحان کے مرکز اور بریک آؤٹ کی سمت کا فیصلہ کرنے کے لیے، ATR اشاریہ کو منافع اور نقصان کے تناسب کو یقینی بنانے کے لیے، اور پیچھے چلنے والے اسٹاپ کو منافع محفوظ کرنے کے لیے مربوط کرتی ہے۔ حکمت عملی کا فائدہ اس کی اعلیٰ حسب ضرورت اور قابل کنٹرول خطرہ ہے، جو مختصر مدت کی انٹرا ڈے ٹریڈنگ کے لیے موزوں ہے۔ پیرامیٹر کی اصلاح اور مشین لرننگ اس حکمت عملی کی جیت کی شرح اور منافع بخش صلاحیت کو مزید بڑھا سکتی ہے۔

- 1