سخت بریک آؤٹ حکمت عملی

جائزہ

سخت وقفے کی حکمت عملی ایک منفرد حکمت عملی ہے جو قیمتوں کی سختی (سخت) کے اشاریے پر مبنی ہے۔ یہ ایک مخصوص مدت کے دوران اختتامی قیمتوں کے اوپری پٹی (بالائی حد) کو توڑنے کی تعداد گن کر قیمت کی سختی کا اندازہ لگاتی ہے۔ جب سختی کا اشاریہ مقررہ حد سے بڑھ جاتا ہے، تو یہ سمجھا جاتا ہے کہ قیمت جلد ہی بریک آؤٹ کرے گی، اور خرید کا اشارہ دیا جاتا ہے۔ جب سختی کا اشاریہ حد سے کم ہو جاتا ہے، تو یہ سمجھا جاتا ہے کہ قیمت جلد واپس آئے گی، اور فروخت کا اشارہ دیا جاتا ہے۔

حکمت عملی کا اصول

-

اوسط اور معیاری انحراف کا حساب: پہلے n دورانیے کی سادہ حرکت پذیر اوسط (SMA) کو بنیادی اوپری پٹی کے طور پر شمار کیا جاتا ہے، پھر قیمت کے معیاری انحراف کے 0.2 گنا کو نچلی پٹی کے بفر کے طور پر استعمال کیا جاتا ہے۔

-

سختی کے اشاریے کا حساب: m دورانیے میں اختتامی قیمت کے اوپری پٹی سے اوپر ہونے والے دنوں کی تعداد شمار کی جاتی ہے، پھر اسے m سے تقسیم کر کے 0-100 کی قدر حاصل کی جاتی ہے، اور پھر n دورانیے کی EMA سے ہموار کیا جاتا ہے، جس سے حتمی سختی کی قدر حاصل ہوتی ہے، جو قیمت کے اوپری پٹی کو توڑنے کے امکان کو ظاہر کرتی ہے۔

-

سختی اور حد کا موازنہ: جب سختی کا اشاریہ مقررہ حد کو اوپر کی طرف عبور کرتا ہے، تو اس کا مطلب ہے کہ بریک آؤٹ کا امکان بڑھ گیا ہے، اور خرید کا اشارہ پیدا ہوتا ہے۔ جب سختی کا اشاریہ حد کو نیچے کی طرف عبور کرتا ہے، تو اس کا مطلب ہے کہ بریک آؤٹ کا امکان کم ہو گیا ہے، اور فروخت کا اشارہ پیدا ہوتا ہے۔

-

داخلے اور خارج ہونے کے اوقات: جب اختتامی قیمت اوپری پٹی سے اوپر جاتی ہے تو خرید کیا جاتا ہے، اور جب بریک آؤٹ ناکام ہو کر قیمت گرنا شروع ہوتی ہے تو فروخت کیا جاتا ہے۔ اوپر کی طرف بریک آؤٹ کے ساتھ ساتھ، نیچے کی طرف اصلاح پر بھی شارٹ پوزیشن لی جا سکتی ہے۔

فوائد کا تجزیہ

-

بریک آؤٹ کے وقت کو پکڑنا: نسبتاً قابل اعتماد طریقے سے یہ اندازہ لگایا جا سکتا ہے کہ کوئی رجحان بریک آؤٹ یا اصلاح کے قریب ہے، جس سے مارکیٹ میں پہلے داخل ہوا جا سکتا ہے۔

-

بریک آؤٹ اور اصلاح دونوں کو مدنظر رکھنا: یہ حکمت عملی سختی کے اشاریے کے بریک آؤٹ اور اصلاح دونوں کو استعمال کرتی ہے، جس سے خرید اور فروخت کے مواقع پکڑے جا سکتے ہیں۔

-

لچکدار پیرامیٹرز: صارف مارکیٹ کے مطابق حرکت پذیر اوسط کی لمبائی، سختی کا دورانیہ، حد وغیرہ کو تبدیل کر سکتے ہیں، تاکہ مختلف ادوار اور مارکیٹ کی خصوصیات کے مطابق ڈھالا جا سکے۔

-

آسان نفاذ: یہ حکمت عملی صرف سختی کے اشاریے اور حد کے موازنے پر مبنی ہے، اس میں کوئی پیچیدہ منطق نہیں ہے، اور کوڈ کا نفاذ آسان ہے۔

خطرے کا تجزیہ

-

بریک آؤٹ کی ناکامی کا خطرہ: جب سختی حد سے زیادہ ہو جاتی ہے، تو اس بات کی ضمانت نہیں ہے کہ قیمت لازمی طور پر اوپری پٹی کو توڑے گی، غلط بریک آؤٹ کا خطرہ موجود ہے۔

-

اصلاح کی حد کا خطرہ: شارٹ پوزیشن لیتے وقت اصلاح کی مخصوص حد اور مقام کا اندازہ نہیں لگایا جا سکتا، جس سے زیادہ نقصان کا خطرہ ہے۔

-

پیرامیٹر کی اصلاح کا خطرہ: حوالہ جاتی پیرامیٹرز مارکیٹ کی تبدیلیوں کے ساتھ مکمل طور پر مطابقت نہیں رکھ سکتے، اس لیے حقیقت کے مطابق مسلسل جانچ اور اصلاح کی ضرورت ہے۔

-

بار بار لین دین کا خطرہ: اس حکمت عملی کی تجارتی تعدد زیادہ ہے، جس سے تجارتی اخراجات اور سلپج میں اضافہ ہو سکتا ہے۔

بہتری کی سمت

-

پیرامیٹرز کی اصلاح: مختلف مارکیٹوں میں پیرامیٹرز کی سیٹنگز کو جانچا جا سکتا ہے تاکہ بہترین امتزاج تلاش کیا جا سکے۔ مثلاً، حرکت پذیر اوسط کی لمبائی بڑھا کر تجارتی تعدد کو کم کیا جا سکتا ہے۔

-

اسٹاپ لاس کا اضافہ: ایک مناسب اسٹاپ لاس منطق ترتیب دی جائے تاکہ ہر لین دین کے نقصان کو محدود کیا جا سکے۔ ATR (Average True Range) کی بنیاد پر اسٹاپ لاس کی سطح مقرر کی جا سکتی ہے۔

-

دوسرے اشاریوں کے ساتھ انضمام: داخلے کے مخصوص نکات کا فیصلہ کرنے کے لیے MACD، KDJ جیسے اشاریوں کو شامل کیا جا سکتا ہے، تاکہ غلط بریک آؤٹ کا امکان کم ہو سکے۔

-

خارج ہونے کی شرائط کی بہتری: رجحان کے اشاریوں کی بنیاد پر رجحان کی تبدیلی کی خصوصیات کا تعین کرتے ہوئے، زیادہ درست خارج ہونے کی شرائط مقرر کی جا سکتی ہیں۔

خلاصہ

سخت وقفے کی حکمت عملی مجموعی طور پر آسان اور عملی ہے۔ یہ قیمت کے ممکنہ بریک آؤٹ اور اصلاح کے وقت کا پہلے سے اندازہ لگا سکتی ہے، جس سے اس کی کچھ عملی اہمیت ہے۔ لیکن ہمیں غلط بریک آؤٹ اور اصلاح کی حد کے مسائل پر بھی توجہ دینی چاہیے، اور پیرامیٹرز کی اصلاح اور دوسرے تکنیکی اشاریوں کے اضافے کے ذریعے زیادہ درست تجارتی مواقع تلاش کرنے چاہییں۔

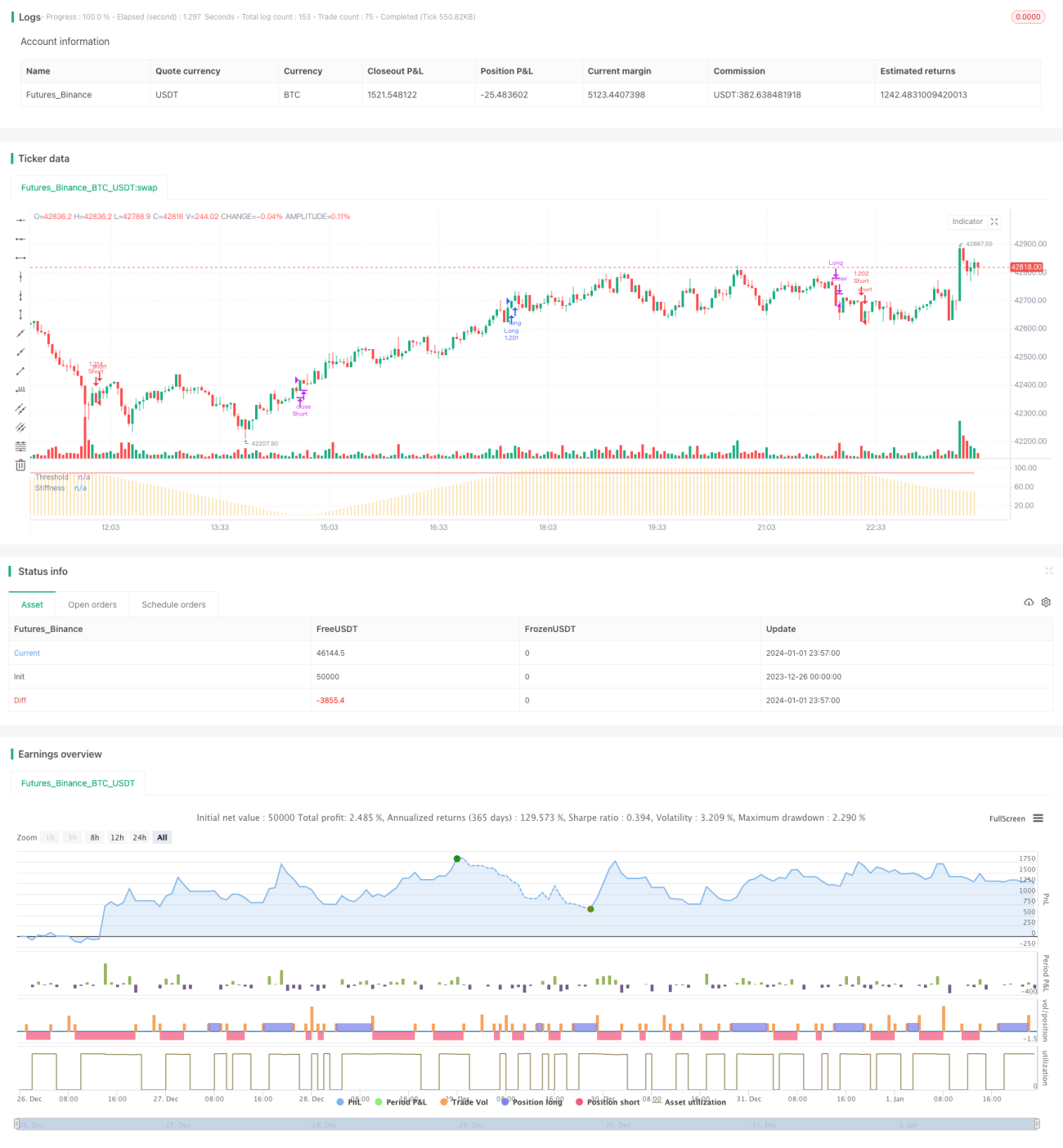

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1