سنہری کراس (گولڈن کراس) پر مبنی تیزی کے رجحان کی پیروی کی حکمت عملی

خلاصہ

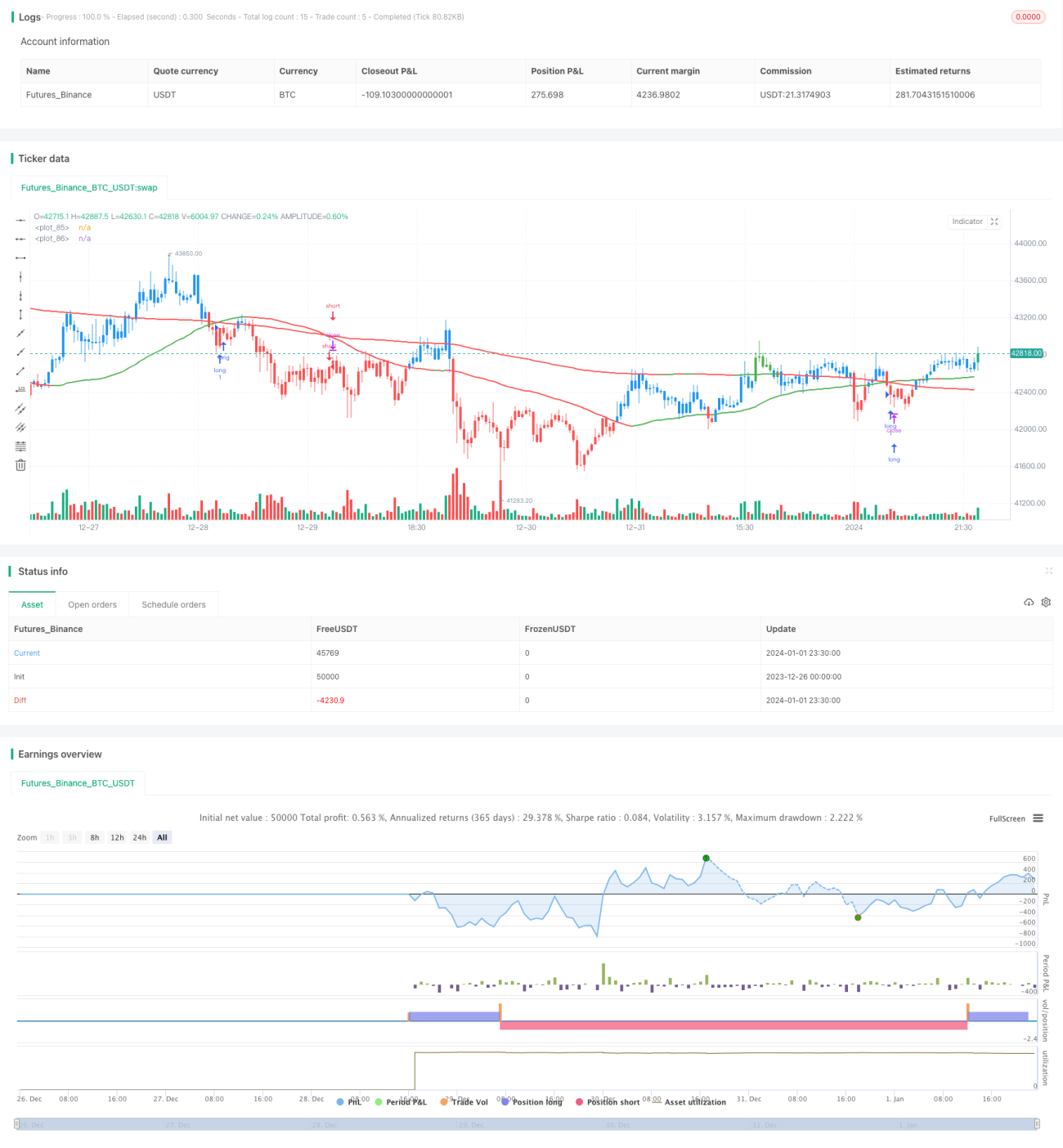

یہ حکمت عملی حرکت پذیری اوسط کی سنہری کراس کے اصول پر مبنی ہے۔ خاص طور پر، یہ دو مختلف ادوار کی سادہ حرکت پذیری اوسط یعنی 50-دور کی لائن اور 200-دور کی لائن استعمال کرتا ہے۔ جب 50-دور کی لائن نیچے سے 200-دور کی لائن کو توڑتی ہے، تو خرید کا سگنل پیدا ہوتا ہے؛ جب 50-دور کی لائن اوپر سے 200-دور کی لائن کو نیچے توڑتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

حکمت عملی کا اصول

یہ حکمت عملی Pine Script زبان میں لکھی گئی ہے، اس کا بنیادی منطق اس طرح ہے:

- دو SMA کا حساب لگانا: 50-دور کا SMA اور 200-دور کا SMA

- سنہری کراس کا تعین: جب 50-دور SMA اوپر سے 200-دور SMA کو توڑے تو لمبی پوزیشن لی جائے

- موت کی کراس کا تعین: جب 50-دور SMA نیچے سے 200-دور SMA کو توڑے تو پوزیشن بند کی جائے

یہاں SMA انڈیکیٹر کی اہمیت اس میں ہے کہ یہ مارکیٹ کے اعداد و شمار میں شور کو مؤثر طریقے سے فلٹر کرتا ہے اور طویل مدتی رجحان کو پکڑتا ہے۔ تیز رفتار SMA لائن کا سست رفتار SMA لائن کو اوپر سے توڑنا ظاہر کرتا ہے کہ مختصر مدت کی تیزی طویل مدت کی مندی کو شکست دے رہی ہے، اس لیے خرید کا سگنل پیدا ہوتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کئی فوائد ہیں:

- اصول سادہ اور سمجھنے میں آسان، نفاذ آسان ہے۔

- پیرامیٹرز کی ترتیب معقول ہے، دو SMA کے ادوار کو مختلف مارکیٹوں کے مطابق اپنی مرضی سے ترتیب دیا جا سکتا ہے۔

- مستحکم ورژن کی Pine زبان میں لکھی گئی ہے، جس کی کارکردگی بلند ہے۔

- بصری ترتیب کی معلومات بھرپور ہیں، استعمال میں آسان ہے۔

خطرات اور ان کا حل

اس حکمت عملی میں کچھ خطرات بھی ہیں:

-

غلط بریک آؤٹ ہو سکتا ہے، جس سے حکمت عملی غلط سگنل دے سکتی ہے۔ دو SMA کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کر کے غلط بریک آؤٹ کے امکان کو کم کیا جا سکتا ہے۔

-

مختصر مدت کی مارکیٹ کا جواب نہیں دے سکتی، صرف طویل مدتی سرمایہ کاروں کے لیے موزوں ہے۔ تیز رفتار SMA کے دور کو مناسب طور پر کم کیا جا سکتا ہے۔

-

واپسی (drawdown) بڑی ہو سکتی ہے۔ نقصان کی حد مقرر کی جا سکتی ہے، یا پوزیشن کے انتظام کو مناسب طور پر ایڈجسٹ کیا جا سکتا ہے۔

بہتری کے خیالات

اس حکمت عملی کو درج ذیل زاویوں سے بہتر بنایا جا سکتا ہے:

-

دوسرے انڈیکیٹرز کو بطور فلٹر شامل کرنا، خرید/فروخت کے متعدد شرائط کو یکجا کر کے غلط سگنل کے امکان کو کم کرنا۔

-

نقصان کی حد کا طریقہ کار شامل کرنا۔ جب قیمت کسی خاص سطح سے نیچے آجائے تو زبردستی نقصان کاٹنا۔

-

پوزیشن کے انتظام کو بہتر بنانا۔ مثال کے طور پر رجحان کے ساتھ پوزیشن بڑھانا، ٹریلنگ اسٹاپ لگانا وغیرہ۔ واپسی کو کنٹرول کرنا اور زیادہ منافع حاصل کرنا۔

-

پیرامیٹرز کی اصلاح کرنا۔ مختلف پیرامیٹرز کے منافع/خطرے کے تناسب پر اثرات کا جائزہ لینا۔

خلاصہ

مجموعی طور پر یہ حکمت عملی ایک عام رجحان پر عمل کرنے والی حکمت عملی ہے۔ یہ SMA کے فوائد کا استعمال کرتے ہوئے سادہ اور مؤثر طریقے سے طویل مدتی رجحان کو پکڑتی ہے۔ اپنے انداز اور پیرامیٹرز کی ترتیب کے مطابق اسے اپنی مرضی کے مطابق ڈھالا جا سکتا ہے۔ ساتھ ہی اس کی موجودہ خامیوں پر بھی توجہ دینی چاہیے اور مزید بہتری اور اصلاح کی ضرورت ہے۔

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

//

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// www.tradingview.com/u/TradeFab/- 1