دوہرا ریورسل اعلیٰ-ادنیٰ حکمت عملی

خلاصہ

دوہری الٹاؤ اونچ نیچ حکمت عملی ایک مقداری حکمت عملی ہے جو دوہری سگنلز کو یکجا کرتی ہے۔ یہ ایک الٹاؤ پر مبنی دن کے اندر کی حکمت عملی اور ایک ایسی رجحان کی تشخیص کی حکمت عملی کو ملاتی ہے جو کل کی بلند ترین قیمت اور حرکت پذیر اوسط کے فرق کو استعمال کرتی ہے۔ اس حکمت عملی کا مقصد زیادہ مستحکم خرید و فروخت کے سگنلز حاصل کرنا اور جھوٹے سگنلز سے بچنا ہے۔

حکمت عملی کا اصول

سب سے پہلے، الٹاؤ حکمت عملی کا حصہ۔ یہ حکمت عملی لگاتار دو دنوں کی اختتامی قیمتوں میں الٹاؤ آنے پر سگنل بناتی ہے، اور ساتھ ہی ساتھ اسٹاکسٹک انڈیکیٹر کا استعمال کرتے ہوئے زیادہ خریدی اور زیادہ فروخت شدہ حالتوں کا تعین کرتی ہے۔ خاص طور پر، جب لگاتار دو دنوں میں اختتامی قیمت بڑھنے سے کم ہونے کی طرف پلٹتی ہے، اور تیز رفتار اسٹاکسٹک انڈیکیٹر سست رفتار اسٹاکسٹک انڈیکیٹر سے زیادہ ہوتا ہے، تو یہ فروخت کا سگنل ہوتا ہے۔ جب لگاتار دو دنوں میں اختتامی قیمت کم ہونے سے بڑھنے کی طرف پلٹتی ہے، اور تیز رفتار اسٹاکسٹک انڈیکیٹر سست رفتار اسٹاکسٹک انڈیکیٹر سے کم ہوتا ہے، تو یہ خرید کا سگنل ہوتا ہے۔

دوسرا، اونچ نیچ حکمت عملی کا حصہ۔ یہ حکمت عملی کل کی بلند ترین قیمت اور 13 کی مدت کے ایکسپویننشل موونگ ایوریج (EMA) کے درمیان فرق کا استعمال کرتے ہوئے رجحان کا تعین کرتی ہے۔ جب بلند ترین قیمت موونگ ایوریج سے زیادہ ہوتی ہے تو خرید کا سگنل پیدا ہوتا ہے؛ جب بلند ترین قیمت موونگ ایوریج سے کم ہوتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

آخر میں، یہ حکمت عملی دونوں سگنلز کو یکجا کرتی ہے۔ جب دونوں سگنلز بیک وقت خرید کے سگنل دیتے ہیں تو خرید کی کارروائی کی جاتی ہے؛ جب دونوں سگنلز بیک وقت فروخت کے سگنل دیتے ہیں تو فروخت کی کارروائی کی جاتی ہے۔

فوائد کا تجزیہ

یہ حکمت عملی دوہری سگنل انڈیکیٹرز کو ملا کر جھوٹے سگنلز اور غیر ضروری لین دین کی تعداد کو مؤثر طریقے سے کم کر سکتی ہے۔ الٹاؤ والا حصہ زیادہ خریدی اور زیادہ فروخت شدہ حالات کا پتہ لگا سکتا ہے، جس سے اونچائی پر خریدنا اور نیچائی پر بیچنا (چیز پرفٹ) سے بچا جا سکتا ہے۔ اونچ نیچ والا حصہ قیمت کے رجحان سے انحراف کا پتہ لگا سکتا ہے، جس سے جھوٹے بریک آؤٹ سے بچا جا سکتا ہے۔ جب دونوں کو ملا کر فیصلہ کیا جاتا ہے، تو صرف اس وقت حقیقی لین دین کا سگنل پیدا ہوتا ہے جب دونوں سگنلز ایک ہی سمت میں ہوں، جس سے سگنلز کی بھروسے مندی میں نمایاں اضافہ ہو سکتا ہے اور غیر مؤثر لین دین کی تعداد کم ہو سکتی ہے۔

اس کے علاوہ، الٹاؤ والا حصہ اور اونچ نیچ والا حصہ مختلف اقسام کے انڈیکیٹرز اور تشخیص کے معیار استعمال کرتے ہیں، یہ دونوں ایک دوسرے کی تصدیق کرنے کا اثر پیدا کر سکتے ہیں، جس سے جھوٹے سگنلز میں مزید کمی آتی ہے۔ جب مارکیٹ میں خاص حالات ہوتے ہیں، تو ایک واحد انڈیکیٹر آسانی سے جھوٹا سگنل دے سکتا ہے، جبکہ مشترکہ تشخیص ان میں سے کچھ غلطیوں کو دور کر سکتی ہے۔ کئی انڈیکیٹرز پر مبنی یہ مشترکہ تشخیص کی حکمت عملی زیادہ قابل اعتماد اور مستحکم لین دین کے سگنلز فراہم کر سکتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ مضبوط رجحانی مارکیٹ میں، مسلسل اور معقول یک طرفہ سگنلز کو نظر انداز کیا جا سکتا ہے۔ جب رجحان بہت واضح ہوتا ہے، تو الٹاؤ والے حصے کا سگنل غلط ہو سکتا ہے، جس کے نتیجے میں اونچ نیچ والے حصے کا یک طرفہ سگنل لین دین میں تبدیل نہیں ہو پاتا۔ یہ خاص طور پر تیزی کے رجحان (بیل مارکیٹ) اور مندی کے رجحان (بیئر مارکیٹ) میں نمایاں ہوتا ہے۔

اس کے علاوہ، پیرامیٹرز کی غلط ترتیب بھی حکمت عملی کو متاثر کر سکتی ہے۔ الٹاؤ والے حصے میں پیرامیٹرز کی ترتیب کو اوسط کے نظام کی مدت کو مدنظر رکھنا ہوگا، اور اونچ نیچ والے حصے کی موونگ ایوریج کی مدت کے ساتھ ہم آہنگی پیدا کرنی ہوگی۔ اگر دونوں کی مدتیں نامناسب ہوں تو، بے معنی جھوٹے سگنلز یا براہ راست کوئی سگنل نہ ہونے کی صورت حال پیدا ہو سکتی ہے۔

بہتری کے امکانات

پہلا، اونچ نیچ والے حصے میں موونگ ایوریج کی لمبائی کے پیرامیٹر کو تبدیل کرکے جانچا جا سکتا ہے تاکہ یہ الٹاؤ والے حصے کے دورانیے کے انڈیکیٹرز کے ساتھ زیادہ ہم آہنگ ہو۔ فی الحال اونچ نیچ والا حصہ 13 مدت کا انڈیکیٹر استعمال کر رہا ہے جو شاید بہت حساس ہو، اس لیے طویل مدت استعمال کرکے زیادہ مستحکم تشخیص حاصل کرنے کی کوشش کی جا سکتی ہے۔

دوسرا، الٹاؤ والے حصے کو بھی تبدیل کرکے K-لائن باڈی (موم بتی کے جسم) کی بنیاد پر فیصلہ کرنے کے لیے جانچا جا سکتا ہے، کیونکہ اب صرف اختتامی قیمت استعمال کرنا زیادہ متاثر ہو سکتا ہے۔ بڑے جسم والی K-لائنوں کے الٹاؤ میں زیادہ مضبوط سگنل ہو سکتا ہے۔

آخر میں، صرف اس وقت لین دین پر غور کیا جا سکتا ہے جب دن کے اندر الٹاؤ کا سگنل ظاہر ہو، کیونکہ موجودہ طریقہ جہاں دن بھر پوزیشن رکھی جاتی ہے اس میں زیادہ خطرہ ہے۔ عارضی الٹاؤ لین دین کو اپنا کر پوزیشن کے کچھ خطرات سے بچا جا سکتا ہے۔

خلاصہ

دوہری الٹاؤ اونچ نیچ حکمت عملی متعدد انڈیکیٹر سگنلز کو یکجا کرتی ہے، اور خرید و فروخت کے سگنل جاری کرنے سے پہلے دوہری تصدیق کرتی ہے۔ سگنلز کو فلٹر کرنے کا یہ سخت طریقہ کار غیر مؤثر سگنلز اور جھوٹے سگنلز کے حقیقی لین دین پر اثر کو مؤثر طریقے سے کم کر سکتا ہے۔ اس حکمت عملی نے غیر مؤثر لین دین کی فریکوئنسی کو کامیابی سے کنٹرول کیا ہے، جس سے ہر لین دین زیادہ قابل اعتماد ہو گیا ہے، اور بہاؤ کے ساتھ اندھا دھند لین دین سے بچا گیا ہے۔ پیرامیٹرز کی بہتری کے ذریعے، بعض مارکیٹوں میں بہتر کارکردگی حاصل کی جا سکتی ہے۔

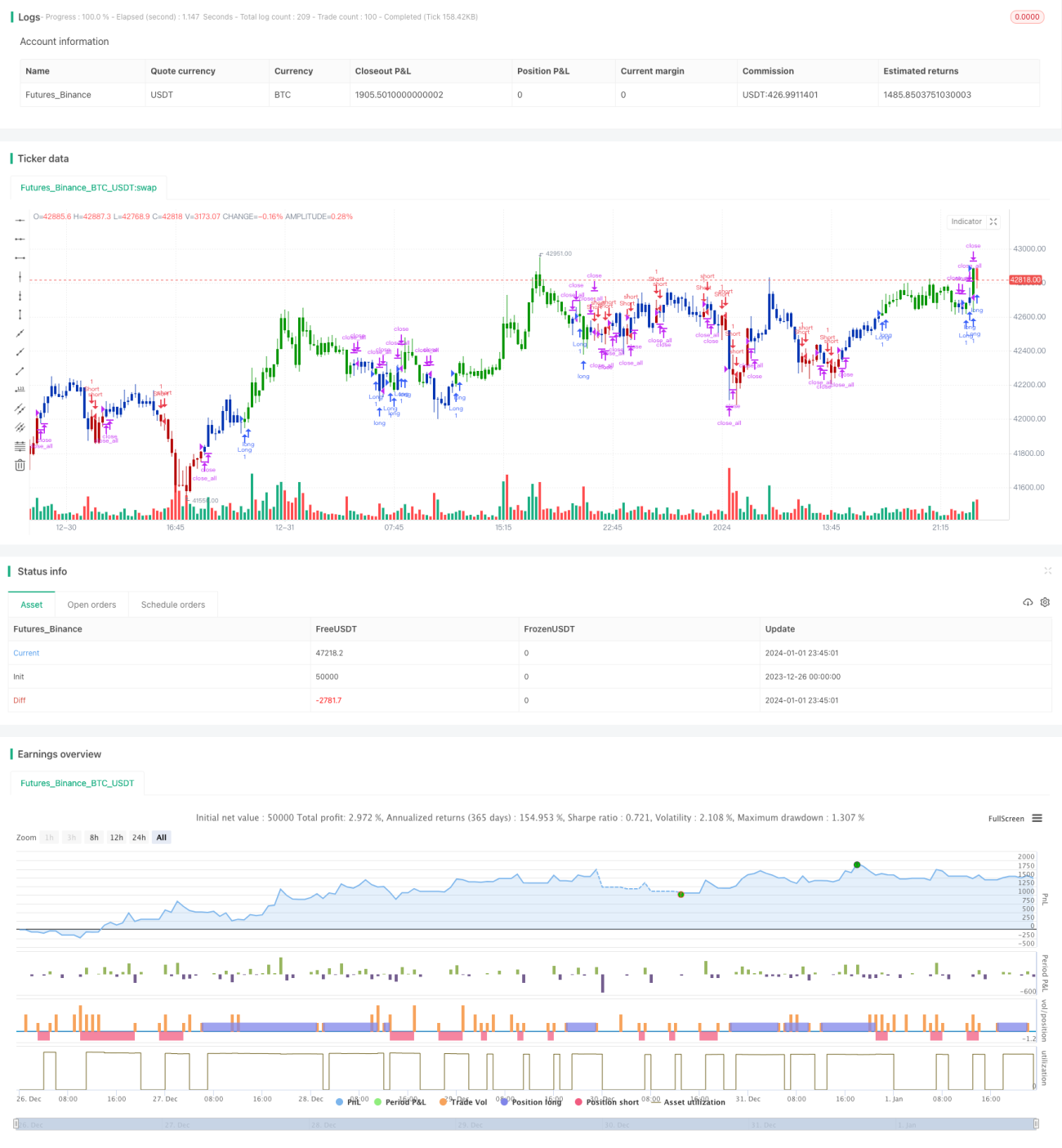

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1