بینڈ پاس فلٹر رجحان نکالنے کی حکمت عملی

جائزہ

بینڈ پاس فلٹر ٹرینڈ ایکسٹریکشن حکمت عملی ایک بینڈ پاس فلٹر پر مبنی اسٹاک ٹرینڈ فالو کرنے کی حکمت عملی ہے۔ یہ حکمت عملی ایکسپونینشل ویٹڈ موونگ ایوریج اور بینڈ پاس فلٹر کا استعمال کرتے ہوئے قیمت کی سیریز پر کارروائی کرتی ہے، قیمت سے ٹرینڈ کے اجزاء کو نکالتی ہے، اور مخصوص پیرامیٹرز کو پوزیشن کھولنے اور بند کرنے کے سگنل کے طور پر استعمال کرتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے ایک ڈبل ایکسپونینشل ویٹڈ موونگ ایوریج بناتی ہے، پیرامیٹرز Length اور Delta کو ایڈجسٹ کرکے موونگ ایوریج کی ٹائم لینتھ اور ہمواری کو کنٹرول کرتی ہے۔ پھر ریاضی کی تبدیلیوں کے ایک سیٹ کا استعمال کرتے ہوئے قیمت کی سیریز سے ٹرینڈ کے اجزاء نکالے جاتے ہیں، جو xBandpassFilter متغیر میں محفوظ ہوتے ہیں۔ آخر میں xBandpassFilter کے سادہ موونگ ایوریج xMean کا حساب کیا جاتا ہے جو پوزیشن کھولنے اور بند کرنے کے اشارے کے طور پر استعمال ہوتا ہے۔

جب xMean پیرامیٹر Trigger کی مقرر کردہ سطح کو اوپر کی طرف کراس کرتا ہے تو لمبی پوزیشن لی جاتی ہے، اور جب نیچے کی طرف کراس کرتا ہے تو چھوٹی پوزیشن لی جاتی ہے۔ Trigger کی سطح کو ایڈجسٹ کرکے پوزیشن کھولنے اور بند کرنے کی حساسیت کو کنٹرول کیا جا سکتا ہے۔

فوائد کا تجزیہ

- ڈبل ایکسپونینشل ویٹڈ موونگ ایورجیج کا استعمال قیمت کی سیریز سے کچھ شور کو مؤثر طریقے سے فلٹر کرتا ہے، جس سے حکمت عملی زیادہ مستحکم ہوتی ہے۔

- بینڈ پاس فلٹر صرف قیمت کی سیریز سے ٹرینڈ کے اجزاء نکالتا ہے، جس سے اتار چڑھاؤ والی مارکیٹ میں گمراہی سے بچا جاتا ہے، اور حکمت عملی زیادہ قابل اعتماد بنتی ہے۔

- حکمت عملی میں پیرامیٹرز کم ہیں، جس سے انہیں آسانی سے بہتر اور خطرے کو کنٹرول کیا جا سکتا ہے۔

خطرات کا تجزیہ

- حکمت عملی میں وقت کا تاخیر ہو سکتا ہے، جس کی وجہ سے قیمت کے تیزی سے الٹ جانے کے مواقع ضائع ہو سکتے ہیں۔

- ڈبل ایکسپونینشل ویٹڈ موونگ ایورجیج اور بینڈ پاس فلٹر دونوں میں لو پاس فلٹرنگ کا اثر ہوتا ہے، جو اعلی تعدد والے سگنلز کو فلٹر کرتا ہے اور حکمت عملی کی حساسیت کو کم کرتا ہے۔

- اگر پیرامیٹرز غلط طریقے سے سیٹ کیے جائیں تو فلٹرنگ کا اثر بہت مضبوط ہو سکتا ہے، جس سے مضبوط ٹرینڈ کے مواقع ضائع ہو سکتے ہیں۔

Length پیرامیٹر کو مناسب طور پر کم کرکے تاخیر کے مسئلے کو بہتر بنایا جا سکتا ہے، اور Trigger کی سطح کو ایڈجسٹ کرکے حکمت عملی کی حساسیت کو کنٹرول کیا جا سکتا ہے۔

بہتری کی سمت

- نقصان کو محدود کرنے کے لیے اسٹاپ لاس حکمت عملی شامل کرنے پر غور کیا جا سکتا ہے۔

- مختصر اور طویل مدتی ڈبل موونگ ایورجیج سسٹم کے ذریعے حکمت عملی کے استحکام کو بہتر بنایا جا سکتا ہے۔

- مارکیٹ کے حجم جیسے دیگر اشاروں کے ساتھ مل کر الٹ جانے کے سگنلز کی تشخیص کی جا سکتی ہے، تاکہ اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جا سکے۔

- مشین لرننگ یا جینیٹک الگورتھم کے ذریعے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، تاکہ حکمت عملی زیادہ مستحکم اور قابل اعتماد ہو۔

خلاصہ

یہ حکمت عملی مجموعی طور پر مستحکم ہے اور مضبوط ٹرینڈ والی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے۔ اسے کئی طریقوں سے مزید بہتر بنایا جا سکتا ہے تاکہ زیادہ مارکیٹ کے حالات میں مستقل منافع حاصل کیا جا سکے۔ یہ حکمت عملی مزید تحقیق اور اطلاق کے قابل ہے۔

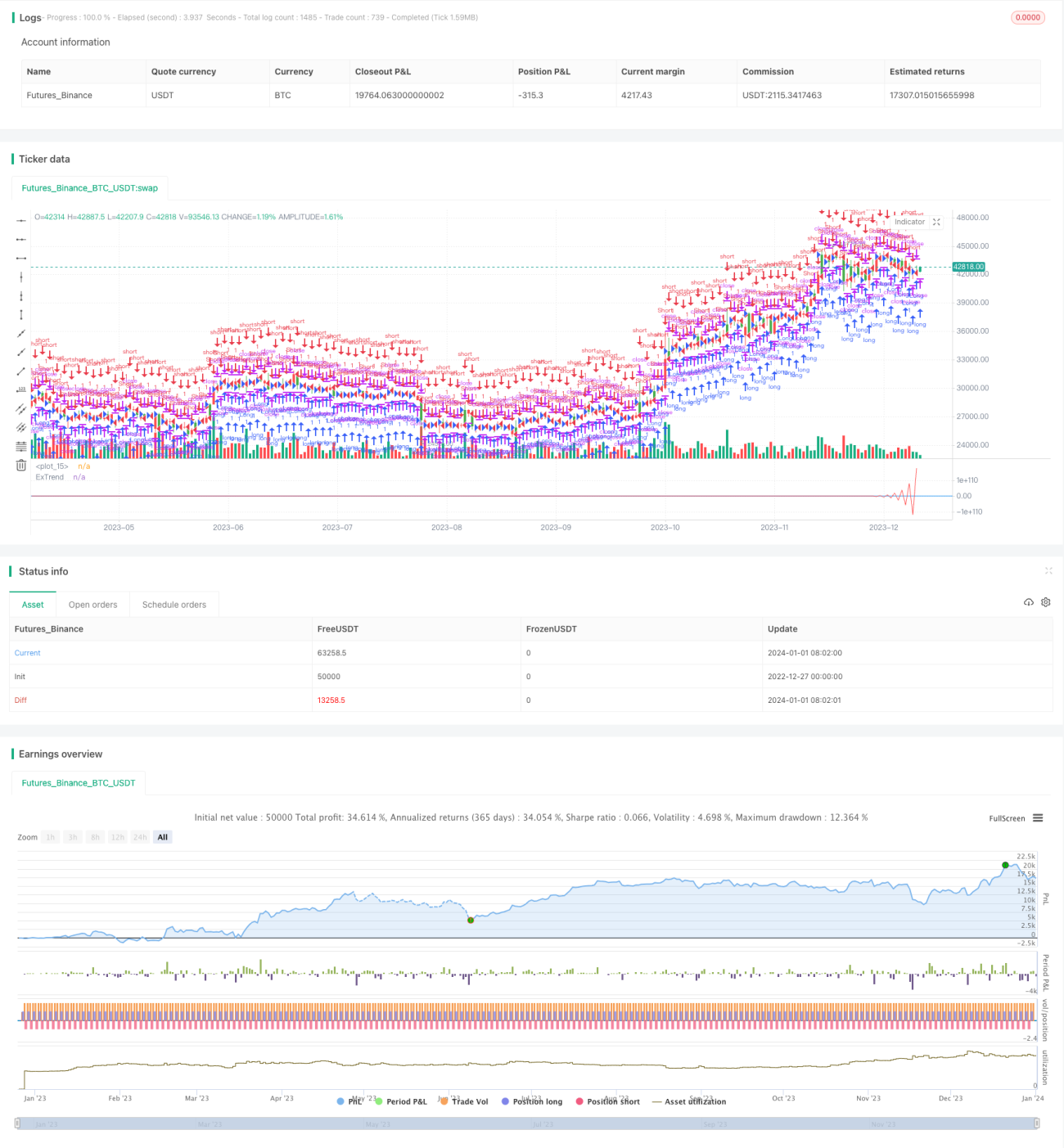

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1