گاؤشین تقسیم موونگ ایوریج تجارتی حکمت عملی

جائزہ

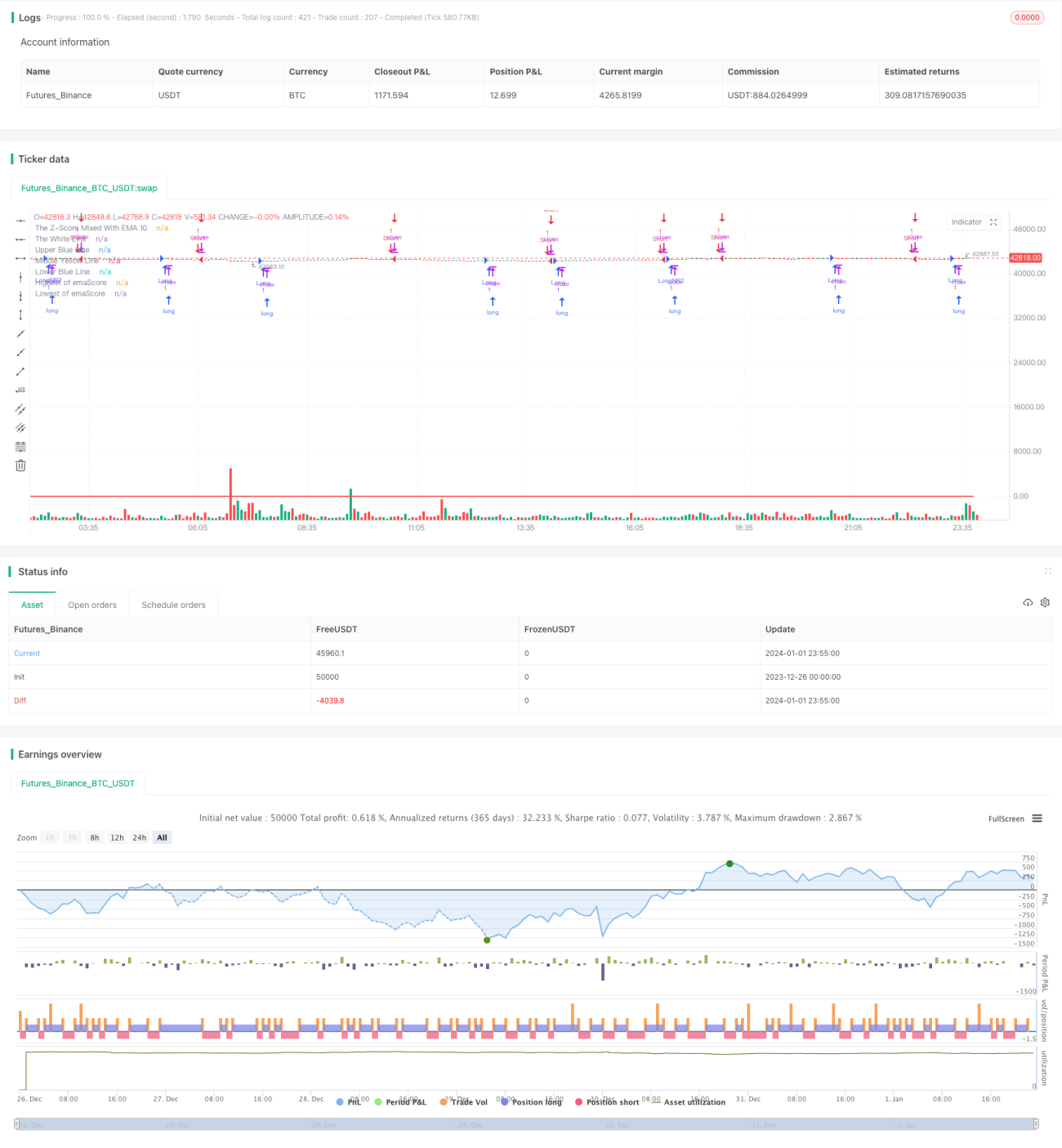

یہ حکمت عملی گاوسی تقسیم (Gaussian distribution) کے تصور کو استعمال کرتے ہوئے ہائیکین اشی (Heikin Ashi) موم بتیوں کی 10-مدت کے ایکسپونینشل موونگ ایوریج (EMA) پر Z-اسکور کا حساب لگاتی ہے، اور پھر اس Z-اسکور کی 20-مدت کے EMA کے لیے حدیں مقرر کرتی ہے تاکہ منحنی کی کراسنگ کی بنیاد پر پوزیشن کھولی اور بند کی جا سکے۔

حکمت عملی کا اصول

-

ہائیکین اشی موم بتیوں کی اختتامی قیمت کا 10-مدت کا ایکسپونینشل موونگ ایوریج (EMA) شمار کریں۔

-

مذکورہ موونگ ایوریج کے اعداد و شمار کی بنیاد پر، 25 ادوار میں Z-اسکور کا حساب لگائیں۔ Z-اسکور اس بات کی نشاندہی کرتا ہے کہ ڈیٹا اوسط سے کتنے معیاری انحرافات دور ہے، جس سے یہ اندازہ لگایا جا سکتا ہے کہ ڈیٹا نارمل ہے یا غیر معمولی۔

-

Z-اسکور کی 20-مدت کے EMA کا دوبارہ حساب لگا کر ایک منحنی حاصل کریں جسے emaScore کہا جاتا ہے۔ یہ منحنی Z-اسکور کے طویل مدتی رجحان کو ظاہر کرتی ہے۔

-

emaScore کے اعداد و شمار کی تقسیم کی بنیاد پر، اوپری اور نچلی حدیں مقرر کریں۔ چونکہ منحنی میں کچھ اتار چڑھاؤ ہوتا ہے، اس لیے یہاں تقسیم کے 90% اور 10% اعداد و شمار کو حد کے طور پر منتخب کیا گیا ہے۔

-

جب emaScore درمیانی لائن یا نچلی حد کو اوپر کی طرف کراس کرتی ہے تو لمبی پوزیشن (long) لی جاتی ہے؛ جب emaScore اوپری حد، نچلی حد، یا 100 ادوار کی بلند ترین قیمت کو نیچے کی طرف کراس کرتی ہے تو چھوٹی پوزیشن (short) لی جاتی ہے۔

فوائد کا تجزیہ

-

گاوسی تقسیم کے تصور کو لاگو کرتے ہوئے Z-اسکور کے ذریعے معمولیت (normality) کا اندازہ لگانا جھوٹے بریک آؤٹ کو فلٹر کرنے میں مدد کرتا ہے۔

-

دوہری فلٹرنگ: emaScore منحنی کا حساب لگا کر طویل مدتی رجحان کا تعین کیا جاتا ہے۔

-

مناسب حدوں کا تعین غلط ٹریڈنگ کے امکان کو کم کرتا ہے۔

-

سو ادوار کی بلند ترین اور پست ترین قیمتوں کے ساتھ یکجا کرنے سے ریورسل کے مواقع مل سکتے ہیں۔

خطرے کا تجزیہ

-

Z-اسکور اور موونگ ایوریج کا مشترکہ استعمال پیرامیٹرز کے لیے حساس ہے، اس لیے انہیں بہتر بنانے کی ضرورت ہے۔

-

حدوں کا مناسب تعین بہت اہم ہے؛ اگر یہ بہت وسیع یا بہت تنگ ہوں تو یہ ناکام ہو سکتی ہیں۔

-

سو ادوار کی بلند ترین اور پست ترین قیمتیں غلط سگنل پیدا کر سکتی ہیں، اس لیے ان کے متحرک ہونے کی شرائط میں نرمی لائی جا سکتی ہے۔

-

ہائیکین اشی موم بتیاں خود کچھ تاخیر (lag) رکھتی ہیں، اس لیے جانچنا ضروری ہے کہ آیا یہ حکمت عملی کے لیے موزوں ہیں یا نہیں۔

بہتری کے ممکنہ زاویے

-

مختلف ادوار کے موونگ ایوریج اور Z-اسکور کے پیرامیٹرز کی جانچ کریں۔

-

واک فارورڈ اینالیسس (Walk Forward Analysis) کے طریقہ کار سے خودکار طور پر پیرامیٹرز کو بہتر بنائیں۔

-

حدوں کے تعین کے مختلف طریقے آزمائیں، جیسے معیاری انحراف کے ضرب۔

-

بلند ترین اور پست ترین قیمتوں کی شناخت کے منطق کو بہتر بنائیں تاکہ غلط سگنل سے بچا جا سکے۔

-

ہائیکین اشی کی بجائے دیگر قسم کی موم بتیاں یا مخصوص قیمتیں (جیسے typical price) استعمال کرنے کی کوشش کریں۔

خلاصہ

یہ حکمت عملی گاوسی تقسیم کے تصور پر مبنی ہے، اور دوہری ایکسپونینشل موونگ ایوریجز اور متحرک حدوں کے ذریعے قیمت کی غیرمعمولی صورتحال کو مؤثر طریقے سے شناخت کرتی ہے اور ٹریڈنگ سگنلز پیدا کرتی ہے۔ اس کا اہم فائدہ جھوٹے بریک آؤٹ کو فلٹر کرنا اور ریورسل کو پکڑنا ہے۔ تاہم، پیرامیٹرز کی ترتیب اور ان کا مجموعی استعمال نتائج پر بہت زیادہ اثر ڈالتا ہے، اس لیے بہترین پیرامیٹرز اور مجموعے تلاش کرنے کے لیے مسلسل جانچ اور بہتری کی ضرورت ہے۔

- 1