اہم باروں کی فلٹریشن پر مبنی بریک آؤٹ اکیومولیشن حکمت عملی

خلاصہ

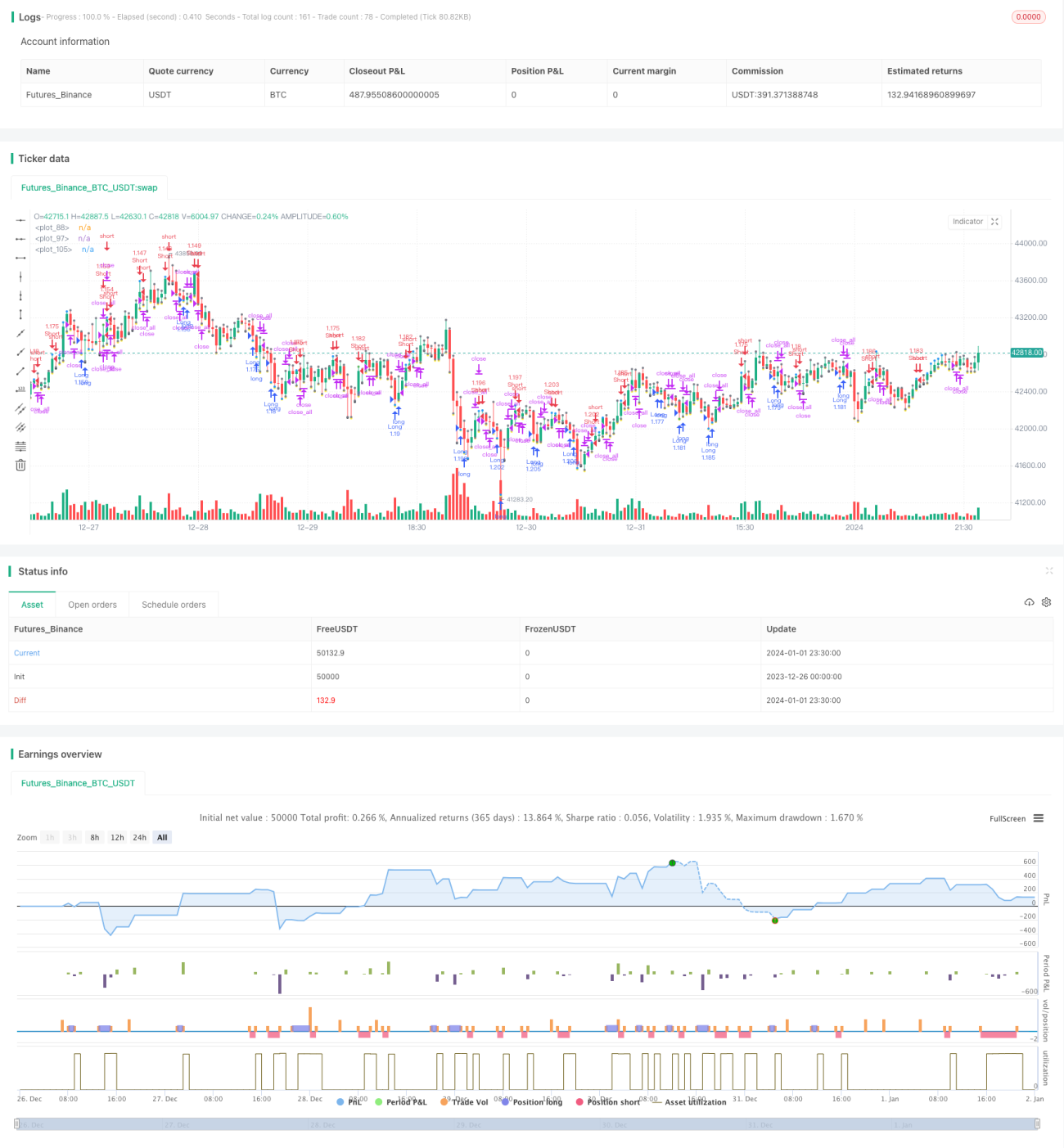

یہ حکمت عملی K-لائنوں کے "معنی خیز ستون" کے ذریعے رجحان کی پیش گوئی کرتی ہے اور بریک آؤٹ سگنلز کے ساتھ مل کر تجارتی سگنل جاری کرتی ہے۔ حکمت عملی بہت چھوٹی K-لائنوں کو فلٹر کرتی ہے اور صرف "معنی خیز ستونوں" کا تجزیہ کرتی ہے، جس سے بار بار چھوٹے اتار چڑھاؤ کی مداخلت سے بچا جا سکتا ہے اور سگنلز زیادہ مستحکم اور قابل اعتماد ہو جاتے ہیں۔

حکمت عملی کا اصول

-

موجودہ K-لائن کے جسم کی لمبائی body کو چیک کریں۔ اگر یہ پچھلی 6 K-لائنوں کے body کی اوسط سے 3 گنا زیادہ ہو تو اسے "معنی خیز ستون" سمجھا جاتا ہے۔

-

اگر لگاتار 3 "معنی خیز ستون" سبز (مثبت) ہوں تو تیزی کا سگنل سمجھا جاتا ہے؛ اگر لگاتار 3 "معنی خیز ستون" سرخ (منفی) ہوں تو مندی کا سگنل سمجھا جاتا ہے۔

-

سگنل کے تعین کے ساتھ ساتھ، اگر قیمت پہلے کی اونچائی یا نیچائی کو توڑتی ہے تو اضافی تجارتی سگنل بھی پیدا ہوتا ہے۔

-

SMA (سادہ موونگ ایوریج) کو فلٹر کے طور پر استعمال کیا جاتا ہے، اور صرف جب قیمت SMA کو توڑے تب ہی پوزیشن کھولی جاتی ہے۔

-

پوزیشن لینے کے بعد، اگر قیمت دوبارہ داخلی نقطہ یا SMA لائن کو توڑے تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

-

"معنی خیز ستونوں" کے ذریعے رجحان کا تعین کرنے سے غیر ضروری مداخلت کو فلٹر کیا جا سکتا ہے، جس سے سگنل زیادہ واضح ہو جاتے ہیں۔

-

رجحانی سگنلز اور بریک آؤٹ سگنلز کا امتزاج سگنل کے معیار کو بہتر بنا سکتا ہے اور جھوٹے سگنلز کو کم کر سکتا ہے۔

-

SMA فلٹرنگ سے اونچائی پر خریدنا اور نیچائی پر بیچنے سے بچا جا سکتا ہے۔ SMA کے نیچے خریدنا اور SMA کے اوپر بیچنا سگنل کی قابل اعتمادی کو بڑھاتا ہے۔

-

سٹاپ لاس اور ٹیک پروفٹ کی شرائط طے کرنے سے بروقت نقصان کو روکا جا سکتا ہے اور منافع کو محفوظ کیا جا سکتا ہے، جس سے سرمائے کی حفاظت ممکن ہوتی ہے۔

خطرات کا تجزیہ

-

یہ حکمت عملی قدرے جارحانہ ہے، صرف 3 K-لائنوں کی بنیاد پر سگنل کا تعین کرتی ہے، جس سے قلیل مدتی اتار چڑھاؤ کو رجحان کی تبدیلی سمجھنے کا خطرہ ہو سکتا ہے۔

-

ٹیسٹ ڈیٹا کافی نہیں ہے، مختلف مصنوعات اور مختلف اوقات پر اثرات مختلف ہو سکتے ہیں۔

-

رات کے سیشن یا رات بھر کی پوزیشنوں کے لیے کوئی کنٹرول شامل نہیں کیا گیا، جس سے رات بھر کی پوزیشن کا خطرہ موجود ہے۔

بہتری کی سمت

-

"معنی خیز ستون" کے پیرامیٹرز کو مزید بہتر بنایا جا سکتا ہے، جیسے کہ K-لائنوں کی تعداد اور "معنی" کی تعریف۔

-

مختلف وقت کے فریموں کے پیرامیٹرز کے اثرات کی جانچ کی جا سکتی ہے تاکہ بہترین وقت کا فریم تلاش کیا جا سکے۔

-

ATR (اوسط حقیقی رینج) پر مبنی سٹاپ لاس شامل کیا جا سکتا ہے تاکہ خطرے کو کنٹرول کیا جا سکے۔

-

رات بھر کی پوزیشنوں کے لیے کنٹرول منطق شامل کرنے پر غور کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی "معنی خیز ستون" کی فلٹرنگ اور رجحان کے تعین کے ساتھ بریک آؤٹ سگنلز کا امتزاج کرتی ہے، جس سے غیر ضروری چھوٹی حرکتوں کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور سگنل زیادہ واضح اور قابل اعتماد ہوتے ہیں۔ تاہم، قلیل مدتی تعین کی وجہ سے غلط تشخیص کا کچھ خطرہ ہو سکتا ہے۔ پیرامیٹرز کی بہتری اور رسک مینجمنٹ کے ذریعے اسے مزید بہتر بنایا جا سکتا ہے۔

- 1