اوسط لائن کراس اوور ٹرینڈ فالو کرنے کی حکمت عملی

جائزہ

یہ حکمت عملی دو متحرک اوسطوں کے کراس اوور کا حساب لگا کر قیمت کے رجحان کا تعین کرتی ہے، اور کچھ مخصوص پیرامیٹر کی پابندیوں کے ساتھ خرید و فروخت کے سگنل جاری کرتی ہے۔ یہ بنیادی طور پر تین حصوں پر مشتمل ہے: پہلا، تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط کے کراس اوور کا حساب لگا کر قیمت کے رجحان کا تعین کرنا؛ دوسرا، غلط تجارت سے بچنے کے لیے کچھ پیرامیٹر کی پابندیاں لگانا؛ تیسرا، Stop Loss اور Take Profit کے ذریعے خطرے پر قابو پانا۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط کا حساب لگانا ہے۔ تیز رفتار متحرک اوسط کا پیرامیٹر متحرک اوسط کی مدت کا نصف ہے، جو قیمت کی تبدیلیوں پر زیادہ حساسیت سے رد عمل دکھاتی ہے؛ سست رفتار متحرک اوسط کا پیرامیٹر متحرک اوسط کی پوری مدت ہے، جو قیمت کی تبدیلیوں میں زیادہ استحکام رکھتی ہے۔ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط کو اوپر سے کراس کرتی ہے، تو قیمت کے بڑھتے ہوئے رجحان میں داخل ہونے کا اندازہ لگایا جاتا ہے؛ جب تیز رفتار متحرک اوسط سست رفتار متحرک اوسط کو نیچے سے کراس کرتی ہے، تو قیمت کے گرتے ہوئے رجحان میں داخل ہونے کا اندازہ لگایا جاتا ہے۔

اس کے علاوہ، حکمت عملی میں غلط تجارت سے بچنے کے لیے کچھ پیرامیٹرز بھی متعین کیے گئے ہیں۔ مثلاً ایک فیصلہ کن حد (decision threshold) مقرر کی گئی ہے، جس کے تحت صرف اس وقت تجارتی سگنل جاری ہوتا ہے جب تیز اور سست اوسط کے درمیان فرق ایک خاص مقدار سے تجاوز کر جائے؛ confidence پیرامیٹر اتار چڑھاؤ (volatility) کو فلٹر کرنے کے لیے استعمال ہوتا ہے، اور صرف اس وقت سگنل جاری ہوتا ہے جب قیمت میں اتار چڑھاؤ ایک خاص حد تک پہنچ جائے۔

آخر میں، حکمت عملی Stop Loss اور Take Profit کے ذریعے خطرے پر قابو پاتی ہے۔ جب openprofit Stop Loss پوائنٹ سے کم ہو تو پوزیشن چھوڑ دی جاتی ہے، اور جب Take Profit پوائنٹ سے زیادہ ہو تو پوزیشن چھوڑ دی جاتی ہے، جس سے ایک ہی لین دین کے نقصان پر مؤثر طریقے سے قابو پایا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متحرک اوسط کے اشاریوں (indicators) کو ملا کر قیمت کے رجحان اور اتار چڑھاؤ کی خصوصیات کا اندازہ لگانا ہے۔ دو متحرک اوسطوں کے کراس اوور سے قیمت کے رجحان کا تعین کرنا ایک کلاسک اور موثر تکنیکی اشاریہ طریقہ ہے، جسے پیرامیٹر کی اصلاح کے بعد درست طریقے سے رجحان کو پکڑنے کے لیے استعمال کیا جا سکتا ہے؛ اتار چڑھاؤ کا اشاریہ (volatility indicator) confidence مؤثر طریقے سے سائیڈ وے مارکیٹ (sideways market) کو فلٹر کر سکتا ہے اور بار بار غلط تجارت سے بچا سکتا ہے۔

اس کے علاوہ، فیصلہ کن حد (decision threshold) اور Stop Loss / Take Profit جیسے پیرامیٹرز کی ترتیب بھی تجارتی خطرے کو بہت حد تک کم کر سکتی ہے، اور اونچائی پر خریدنے اور نیچائی پر بیچنے (چیز کو زیادہ قیمت پر خریدنا اور کم قیمت پر بیچنا) سے بچا سکتی ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ دو متحرک اوسطوں کے اشاریوں کے غلط سگنل دینے کا امکان ہے۔ تیز رفتار متحرک اوسط اور سست رفتار متحرک اوسط دونوں وزنی متحرک اوسطیں (weighted moving averages) ہیں، جو اچانک واقعات پر سست رد عمل ظاہر کرتی ہیں، اور ممکن ہے کہ قلیل مدتی قیمت کے الٹ پلٹ (reversal) سے محروم رہ جائیں۔ اس صورت میں confidence پیرامیٹر پر دوہری فلٹرنگ کے لیے انحصار کرنا پڑتا ہے۔

مزید برآں، Stop Loss اور Take Profit پوائنٹس کی غلط ترتیب بھی خطرے کو بڑھا سکتی ہے۔ بہت زیادہ Take Profit پوائنٹ یا بہت کم Stop Loss پوائنٹ متوقع نقصان سے زیادہ کا باعث بن سکتے ہیں۔ اس کے لیے مختلف مصنوعات کی خصوصیات اور اتار چڑھاؤ کی بنیاد پر مناسب پیرامیٹرز مرتب کرنے کی ضرورت ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- متحرک اوسط کی مدت کو بہتر بنانا اور خودکار طور پر ڈھلنے والی متحرک اوسط (adaptive moving average) متعین کرنا، تاکہ مختلف ادوار کے قیمتی اتار چڑھاؤ کو بہتر طریقے سے ماڈل کیا جا سکے۔

- Stop Loss اور Take Profit کے لیے متحرک ٹریکنگ میکانزم (dynamic tracking mechanism) قائم کرنا، جس میں مارکیٹ کی صورتحال کے مطابق حقیقی وقت میں اتار چڑھاؤ کا حساب لگا کر Stop Loss اور Take Profit پوائنٹس کو متحرک طور پر تبدیل کیا جا سکے۔

- قیمت کے رجحان کی سمت کا تعین کرنے کے لیے مشین لرننگ ماڈل شامل کرنا، جس میں زیادہ تاریخی ڈیٹا استعمال کرکے قیمت کی موجودہ سمت کا اندازہ لگایا جا سکے اور غلط سگنلز کو کم کیا جا سکے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک کلاسک، سادہ اور موثر رجحان پر مبنی تجارتی حکمت عملی ہے۔ یہ دو متحرک اوسطوں کے کراس اوور سے رجحان کا تعین کرتی ہے، پیرامیٹرز کی ترتیب سے خطرے پر قابو پاتی ہے، اعلیٰ ترتیب کی صلاحیت (high configurability) رکھتی ہے، اور مختلف مصنوعات کی تجارت کے لیے موزوں ہے۔ اگر اس میں مشین لرننگ جیسے زیادہ ذہین فیصلہ سازی کے طریقوں کو شامل کیا جا سکے تو مجموعی کارکردگی بہتر ہو سکتی ہے، اور یہ مزید تحقیق کے قابل ہے۔

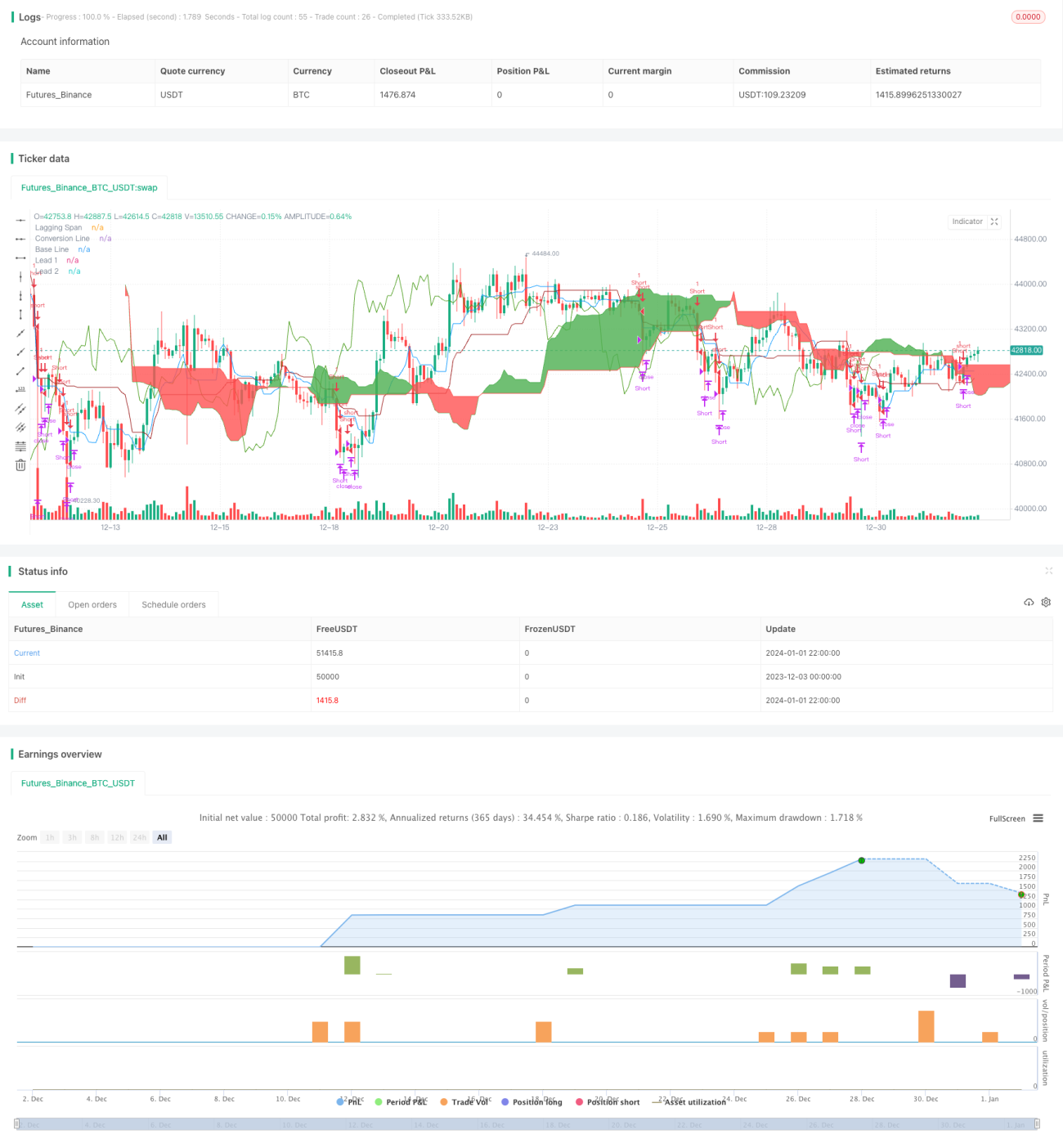

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1