RSI اور SMA کراس اوور حکمت عملی

جائزہ

یہ حکمت عملی "RSI اور SMA گولڈن کراس ڈیڈ کراس حکمت عملی" کے نام سے موسوم ہے۔ اس کا بنیادی خیال RSI انڈیکیٹر کے ذریعے زیادہ خرید و فروخت کی حالت کا تعین کرنا اور اسے SMA اوسطوں کے گولڈن کراس اور ڈیڈ کراس کے ساتھ ملا کر تجارتی سگنل تشکیل دینا ہے۔ جب RSI 50 سے اوپر ہو اور قلیل مدتی SMA طویل مدتی SMA سے اوپر ہو تو خرید (لانگ) کیا جائے گا، اور جب RSI 50 سے نیچے ہو اور قلیل مدتی SMA طویل مدتی SMA سے نیچے ہو تو فروخت (شارٹ) کیا جائے گا۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر RSI انڈیکیٹر اور SMA اوسطوں کے امتزاج سے تجارتی سگنل تشکیل دیتی ہے۔ RSI انڈیکیٹر قیمت کی زیادہ خرید و فروخت کی حالت کا تعین کرنے کے لیے استعمال ہوتا ہے۔ RSI انڈیکس 50 سے اوپر زیادہ خرید کے علاقے کو ظاہر کرتا ہے، جبکہ 50 سے نیچے زیادہ فروخت کے علاقے کو ظاہر کرتا ہے۔ SMA اوسطوں کا گولڈن کراس اور ڈیڈ کراس بھی خرید و فروخت کے مواقع کا تعین کرنے کے لیے استعمال ہوتے ہیں۔ یہ حکمت عملی RSI انڈیکیٹر اور SMA اوسطوں کے کراس سگنلز کو ملا کر تجارتی فیصلے کرتی ہے۔

خاص طور پر، جب RSI انڈیکیٹر 50 (زیادہ خرید کا علاقہ) سے اوپر ہو اور قلیل مدتی SMA اوسط طویل مدتی SMA اوسط کو اوپر سے کراس کرے (گولڈن کراس) تو خرید (لانگ) کیا جائے گا۔ اور جب RSI انڈیکیٹر 50 (زیادہ فروخت کا علاقہ) سے نیچے ہو اور قلیل مدتی SMA اوسط طویل مدتی SMA اوسط کو نیچے سے کراس کرے (ڈیڈ کراس) تو فروخت (شارٹ) کیا جائے گا۔ اس طرح نہ صرف RSI کے ذریعے زیادہ خرید و فروخت کا تعین ہوتا ہے بلکہ SMA اوسطوں کے گولڈن کراس اور ڈیڈ کراس سگنلز بھی استعمال ہوتے ہیں، جس سے فیصلوں کی درستگی بہتر ہوتی ہے۔

حکمت عملی کے فوائد کا تجزیہ

صرف RSI انڈیکیٹر یا SMA اوسطوں کے استعمال کے مقابلے میں، یہ حکمت عملی دونوں کے فوائد یکجا کرتی ہے:

-

قیمت کی زیادہ خرید و فروخت کی حالت کا زیادہ درست تعین کیا جا سکتا ہے۔ صرف SMA اوسطوں کو دیکھنے پر قیمت پہلے ہی زیادہ خرید یا فروخت کے علاقے میں داخل ہو سکتی ہے۔ صرف RSI دیکھنے سے قیمت کے رجحان کے موڑ کا مکمل اندازہ نہیں لگایا جا سکتا۔ دونوں کا امتزاج ایک مکمل فیصلہ سازی کی بنیاد فراہم کرتا ہے۔

-

شور کے سگنلز کو فلٹر کرنے میں مدد ملتی ہے۔ صرف SMA اوسطوں کے گولڈن کراس اور ڈیڈ کراس کی بنیاد پر کچھ غلط سگنلز آ سکتے ہیں، جبکہ RSI انڈیکیٹر کے ساتھ ان شور کو فلٹر کیا جا سکتا ہے۔

-

رجحان کے مزید مواقع حاصل کیے جا سکتے ہیں۔ جب مارکیٹ میں واضح رجحان ہو تو صرف RSI پر انحصار کرنے سے کچھ مواقع چھوٹ سکتے ہیں، جبکہ SMA اوسطوں کے ساتھ رجحان کی پیروی کرتے ہوئے بڑی حرکتوں میں شامل ہوا جا سکتا ہے۔

خلاصہ یہ کہ RSI اور SMA کا امتزاج ایک دوسرے کی تکمیل کرتا ہے اور تجارتی فیصلوں کے لیے زیادہ مکمل بنیاد فراہم کرتا ہے، جس سے رجحان کو پکڑنے کے ساتھ ساتھ غلط سگنلز کو کم کیا جا سکتا ہے، جس کے نتیجے میں ممکنہ طور پر بہتر بیک ٹیسٹ اشاریے حاصل ہو سکتے ہیں۔

خطرے کا تجزیہ

اس حکمت عملی میں کچھ ممکنہ خطرات بھی ہیں جن پر توجہ دینے کی ضرورت ہے:

-

پیرامیٹر سیٹنگ کا خطرہ۔ RSI کی مدت اور SMA اوسطوں کی لمبائی مناسب طریقے سے مقرر کرنی ہوگی، اگر پیرامیٹرز غلط ہوں تو تجارتی سگنلز میں خرابی پیدا ہو سکتی ہے۔

-

غیر معمولی مارکیٹ حالات کا خطرہ۔ بعض خاص حالات میں انڈیکیٹرز ناکام ہو سکتے ہیں، جیسے قیمت کی بالائی/نچلی حد (Limit Up/Down) پر پہنچنا، توقف کے بعد دوبارہ کھلنے پر قیمت میں اچانک چھلانگ لگانا وغیرہ۔ اس صورت میں تجارتی سگنلز غلط ہو سکتے ہیں۔

-

ڈرا ڈاؤن کا خطرہ۔ جب مارکیٹ میں بڑی واپسی ہو تو حکمت عملی کے اکاؤنٹ میں بھی کچھ ڈرا ڈاؤن آ سکتا ہے۔ پوزیشن کے سائز کے انتظام کے ذریعے اس حوالے سے زیادہ سے زیادہ نقصان کو کنٹرول کیا جا سکتا ہے۔

-

نفاذ میں مشکل کا خطرہ۔ RSI اور SMA اوسطیں نسبتاً آسان ہیں، لیکن پیرامیٹرز کو ایڈجسٹ کر کے حقیقی منافع حاصل کرنے کے لیے کچھ مہارت اور تجربے کی ضرورت ہوتی ہے۔

بہتری کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

-

مختلف پیرامیٹرز کے تحت بہترین امتزاج کی جانچ کرنا۔ RSI اور SMA کے مختلف دورانیوں کی لمبائی آزمائی جا سکتی ہے تاکہ بہترین پیرامیٹرز کا امتزاج مل سکے۔

-

سٹاپ لاس حکمت عملی شامل کرنا۔ جیسے حرکت پذیر سٹاپ لاس (trailing stop) یا حجم کی بنیاد پر سٹاپ لاس وغیرہ، تاکہ منافع کو محفوظ کیا جا سکے اور خطرے کو کنٹرول کیا جا سکے۔

-

دیگر انڈیکیٹرز کے ساتھ سگنلز کو فلٹر کرنا۔ جیسے MACD، بولنگر بینڈز وغیرہ تجارتی سگنلز کی تصدیق میں مدد دے سکتے ہیں اور غلطیوں کو کم کر سکتے ہیں۔

-

مختلف مصنوعات کے لیے پیرامیٹرز میں فرق کرنا۔ کچھ مصنوعات کے لیے پیرامیٹرز کو الگ سے بہتر بنایا جا سکتا ہے تاکہ بہترین نتائج حاصل ہوں۔

-

پوزیشن مینجمنٹ کی حکمت عملی کو بہتر بنانا۔ جیسے iskycan جیسے اعلیٰ طریقے سے پوزیشن کھولنا، یا اتار چڑھاؤ کی بنیاد پر پوزیشن کو ایڈجسٹ کرنے کا طریقہ کار شامل کرنا۔

خلاصہ

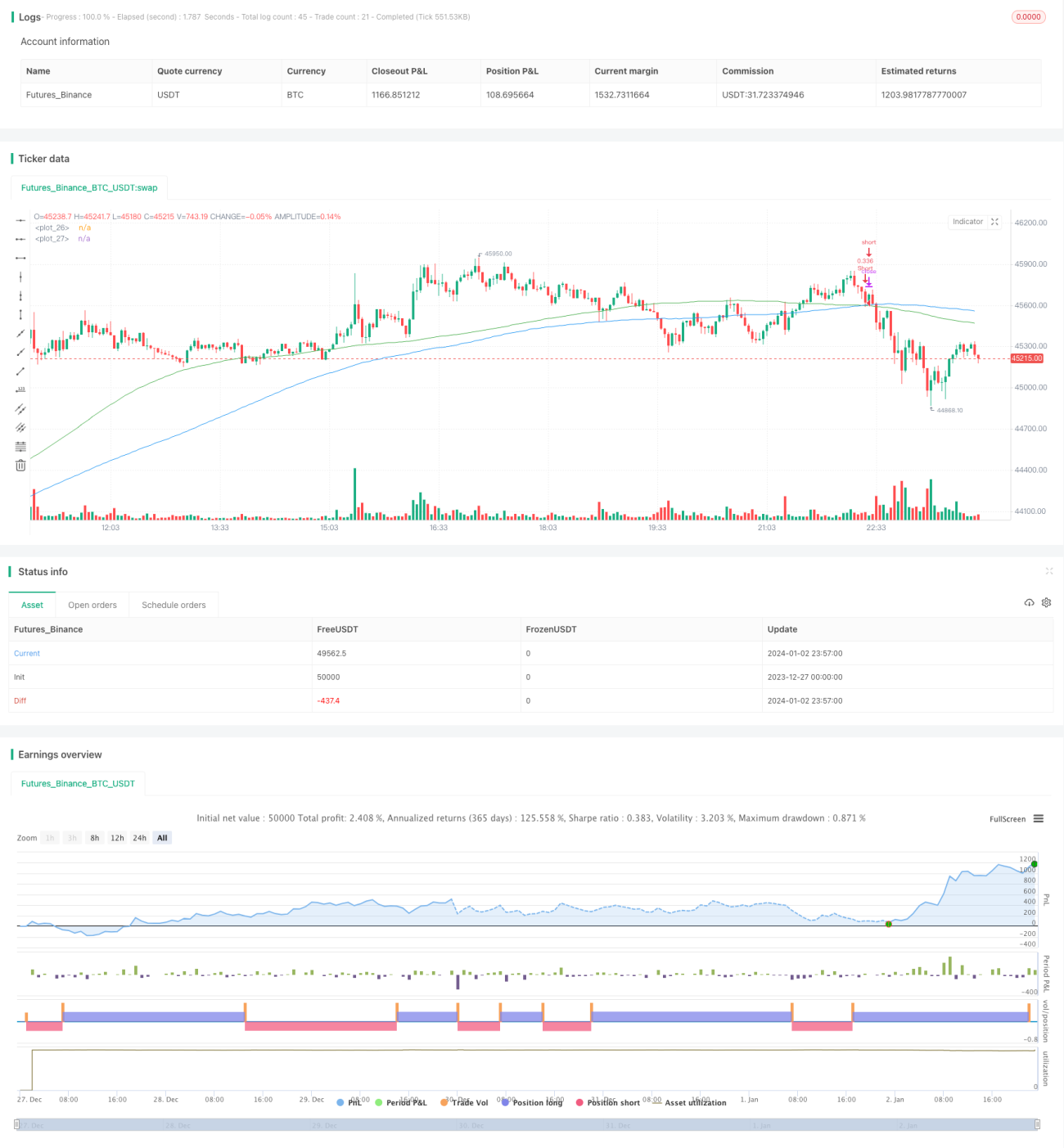

یہ حکمت عملی RSI انڈیکیٹر اور SMA اوسطوں کے کراس کو ملا کر فیصلے کرتی ہے، جس سے نہ صرف قیمت کی زیادہ خرید و فروخت کا تعین ہوتا ہے بلکہ رجحان کے مواقع بھی حاصل ہوتے ہیں۔ ایک ہی انڈیکیٹر کے مقابلے میں یہ زیادہ درست فیصلہ سازی اور شور کو فلٹر کرنے کی بہتر صلاحیت رکھتی ہے۔ ساتھ ہی ڈرا ڈاؤن کو کنٹرول کرنے، پیرامیٹرز کے امتزاج کو بہتر بنانے جیسے خطرات پر بھی توجہ دینے کی ضرورت ہے۔ مسلسل بہتری کے ذریعے حکمت عملی کے بہتر نتائج حاصل کیے جا سکتے ہیں۔ مجموعی طور پر یہ حکمت عملی سادہ اور عملی ہے، اور مقداری تجارت کا ایک بہت ہی عام نمونہ ہے۔

- 1