ڈبل ریورسل سی ایم او کوانٹم حکمت عملی

خلاصہ

یہ حکمت عملی ایک دوہری ریورسل حکمت عملی ہے، جو 123 ریورسل انڈیکیٹر اور CMOWMA کوانٹم انڈیکیٹر کو ملا کر قیمت کے ریورسل سگنلز کی دوہری تصدیق فراہم کرتی ہے، اور اس میں سرخ اور سبز رنگ کی K-لائن بصری اثر ہوتا ہے۔

حکمت عملی کا اصول

حکمت عملی دو حصوں پر مشتمل ہے:

-

123 ریورسل انڈیکیٹر

- بند قیمت اور گزشتہ دن کی بند قیمت کے سائز کے تعلق سے قیمت میں اضافہ یا کمی کا تعین کرنا

- Stochastic انڈیکیٹر کی تیز اور سست لائنوں کے کراس اوور سے ریورسل سگنل کی تصدیق کرنا

- جب شرائط پوری ہوں تو لانگ یا شارٹ سگنل پیدا کرنا

-

CMOWMA کوانٹم انڈیکیٹر

- CMO انڈیکیٹر سے قیمت کی رفتار کی پیمائش کرنا

- CMO انڈیکیٹر پر WMA وزن دار متحرک اوسط لگانا

- جب CMO انڈیکیٹر اپنی WMA سے اوپر (نیچے) ہو تو صعودی (نزولی) نظر آتا ہے

دونوں حصوں کے سگنل ایک سمت میں ہوں تو پوزیشن میں داخل ہوں۔

حکمت عملی کے فوائد

- دوہری تصدیق کا نظام، جھوٹے وقفوں کو فلٹر کر سکتا ہے اور بے کار پوزیشنوں کو کم کر سکتا ہے

- سرخ اور سبز K-لائن رنگ، بصری اثر پیدا کرتا ہے، مارکیٹ کی حالت کا اندازہ لگانا آسان بناتا ہے

- ریورسل اور رفتار انڈیکیٹرز کے امتزاج کا استعمال، مجموعی استحکام اچھا ہے

- سادہ پیرامیٹر سیٹنگ، مختلف اقسام کے لیے موزوں، نافذ کرنا آسان

حکمت عملی کے خطرات

- ریورسل کے بعد دوبارہ ریورسل ہو سکتا ہے، اختتامی سیشن کا خطرہ موجود ہے

- پوزیشنوں کی بار بار تبدیلی، زیادہ تجارتی اخراجات پیدا کرتی ہے

- پیرامیٹر کی غلط ترتیب بہت زیادہ یا بہت کم سگنل کا سبب بن سکتی ہے

- CMO پیرامیٹرز کو مختلف اقسام کی خصوصیات کے مطابق ایڈجسٹ کرنے کی ضرورت ہے

ریورسل کی شرائط کو مناسب طریقے سے نرم کرنے، پوزیشن ہولڈنگ کا وقت بڑھانے، پیرامیٹر کے امتزاج کو بہتر بنانے وغیرہ کے ذریعے خطرے کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری

- مختلف Stochastic پیرامیٹرز کے اثرات کا تجربہ کیا جا سکتا ہے

- دوسرے انڈیکیٹرز جیسے MACD، KDJ وغیرہ کے ساتھ ملا کر تصدیق کو تبدیل یا شامل کیا جا سکتا ہے

- مختلف CMO اور WMA لمبائی کے پیرامیٹرز کی بہتری کا تجربہ کیا جا سکتا ہے

- مخصوص سطحوں پر سٹاپ لاس اور ٹیک پروفٹ شامل کرنے کی کوشش کی جا سکتی ہے

- فلٹر کی شرائط طے کر کے پوزیشن کھولنے کی فریکوئنسی کو کنٹرول کیا جا سکتا ہے

خلاصہ

یہ حکمت عملی مجموعی طور پر مستحکم ہے، پیرامیٹرز سادہ ہیں، نافذ کرنا آسان ہے، اور ساتھ ہی قیمت کے ریورسل اور رفتار کے انڈیکیٹرز کو ملا کر ایک مؤثر دوہری سگنل فلٹرنگ میکانزم تشکیل دیتا ہے، جو جھوٹے سگنلز کو فلٹر کر سکتا ہے، اور K-لائن کا رنگ کاری اثر بدیہی ہے۔ پیرامیٹر کی بہتری اور رسک کنٹرول کے ذریعے حکمت عملی کی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

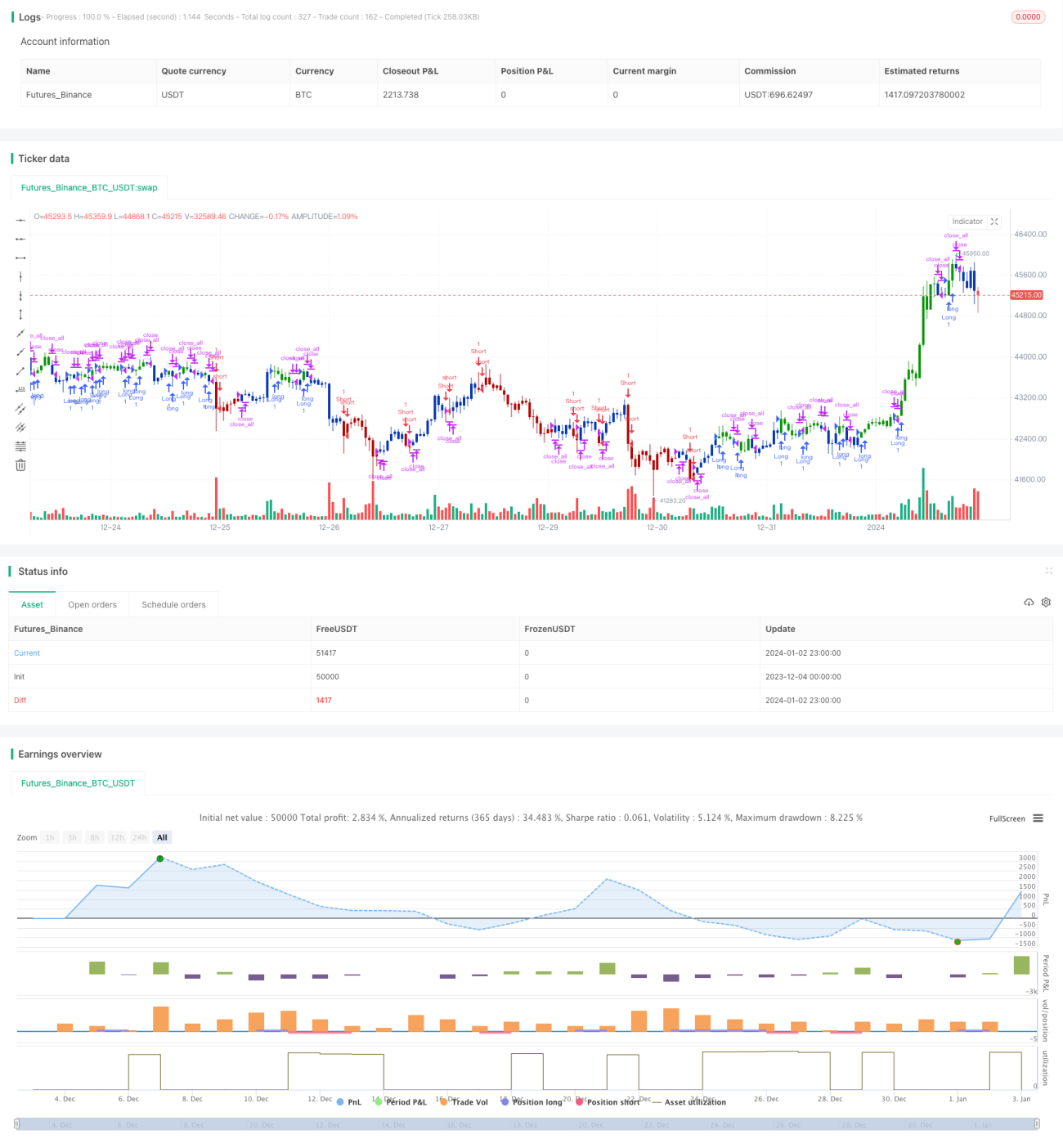

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1