دو موونگ ایوریج کراس رجحان کی پیروی کرنے والی حکمت عملی

جائزہ

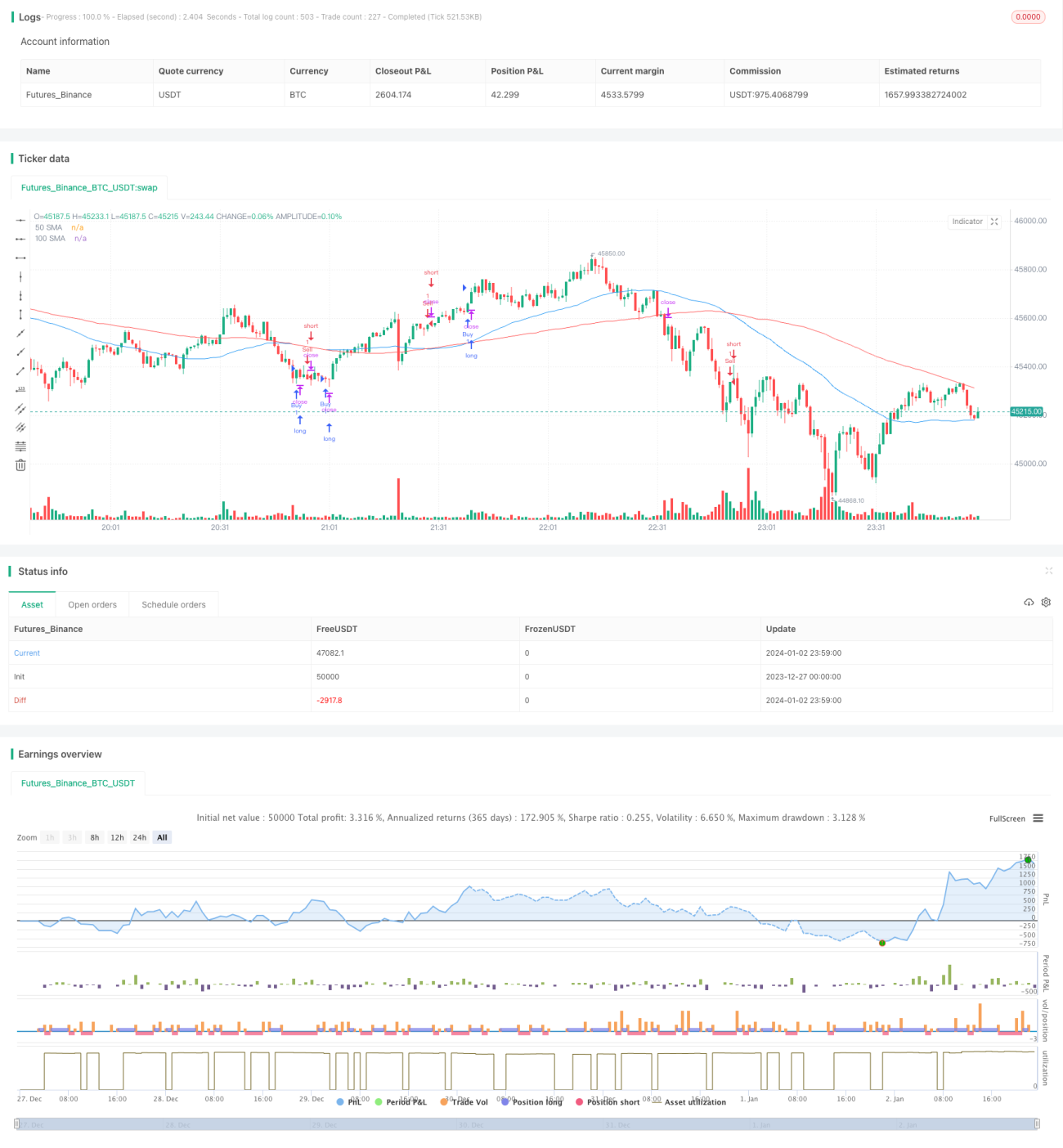

یہ حکمت عملی سادہ موونگ اوسط کراس اوور اور اوسط حقیقی رینج (ATR) کے اشارے کو استعمال کرتے ہوئے خرید و فروخت کے سگنل پیدا کرتی ہے، جو ایک رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ بنیادی طور پر 50 دن کی موونگ اوسط اور 100 دن کی موونگ اوسط کے کراس اوور کا استعمال کرکے رجحان کا تعین کرتی ہے اور خطرے پر قابو پانے کے لیے ATR اشارے کے ذریعے اسٹاپ لاس پوائنٹس طے کرتی ہے۔

حکمت عملی کا اصول

- 50 دن کی سادہ موونگ اوسط SMA1 اور 100 دن کی سادہ موونگ اوسط SMA2 کا حساب لگائیں۔

- جب SMA1، SMA2 کو اوپر سے کراس کرے تو خرید کا سگنل جاری ہوتا ہے؛ جب SMA1، SMA2 کو نیچے سے کراس کرے تو فروخت کا سگنل جاری ہوتا ہے۔

- 14 دن کی ATR کا حساب لگائیں۔

- ATR کو ایک متعین ضریب سے ضرب دے کر اسٹاپ لاس پوائنٹ بنایا جاتا ہے۔

- جب خرید کا سگنل آئے تو بند قیمت سے اسٹاپ لاس پوائنٹ کو منہا کرکے فروخت کے لیے اسٹاپ لاس مقرر کیا جاتا ہے؛ جب فروخت کا سگنل آئے تو بند قیمت میں اسٹاپ لاس پوائنٹ کو شامل کرکے خرید کے لیے اسٹاپ لاس مقرر کیا جاتا ہے۔

اس سے واضح ہے کہ یہ حکمت عملی بنیادی طور پر موونگ اوسط کی رجحان کی شناخت کی صلاحیت اور ATR اشارے کی خطرے پر قابو پانے کی صلاحیت پر انحصار کرتی ہے۔ بنیادی اصول سادہ اور واضح ہیں، جس کی وجہ سے انہیں سمجھنا اور نافذ کرنا آسان ہے۔

حکمت عملی کے فوائد

- اصول واضح اور نافذ کرنے میں آسان، ابتدائی افراد کے لیے موزوں۔

- موونگ اوسط کا استعمال کرتے ہوئے اہم رجحان کا تعین، جس سے رجحان کو مؤثر طریقے سے ٹریک کیا جا سکتا ہے۔

- ATR اسٹاپ لاس انفرادی شدید اتار چڑھاؤ کے نقصان کو مؤثر طریقے سے محدود کر سکتا ہے۔

- پیرامیٹرز کو آسانی سے ایڈجسٹ کیا جا سکتا ہے، مختلف مارکیٹ ماحول کے مطابق ڈھلتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی مارکیٹ میں، موونگ اوسط بہت سارے جھوٹے سگنل پیدا کرتی ہے، جس کی وجہ سے پلٹ پوائنٹس کو پہچاننا مشکل ہو جاتا ہے۔

- ATR اشارہ تیزی سے بدلتی ہوئی مارکیٹ کے لیے کافی حساس نہیں ہوتا، جس کی وجہ سے متوقع نقصان سے زیادہ نقصان ہو سکتا ہے۔

- اشارے کے پیرامیٹرز اور ATR ضریب کا تعین تجربے پر منحصر ہے، غلط تعین حکمت عملی کی کارکردگی کو متاثر کر سکتا ہے۔

- دوہری موونگ اوسط خود میں تاخیر کا شکار ہوتی ہے، جس کی وجہ سے اہم موڑ پوائنٹس سے محروم ہو سکتے ہیں۔

خطرے پر قابو پانے کے طریقے:

- موونگ اوسط کی مدت کو مناسب طور پر کم کر کے اشارے کو زیادہ حساس بنائیں۔

- ATR ضریب کو متحرک طور پر ایڈجسٹ کریں تاکہ اسٹاپ لاس زیادہ لچکدار ہو۔

- دیگر اشارے کے ساتھ ملا کر جھوٹے سگنلز کو فلٹر کریں۔

- بڑے ڈھانچے کی سطح کے تجزیہ کی بنیاد پر کام کریں۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- موونگ اوسط کی دیگر اقسام آزمائیں، جیسے ایکسپونینشل موونگ اوسط جو بہتر فلٹریشن فراہم کرتی ہے۔

- ATR کے بجائے Keltner چینل جیسے متحرک اسٹاپ لاس طریقے استعمال کیے جا سکتے ہیں۔

- مددگار اشارے جیسے والیوم کو شامل کرکے سگنلز کو فلٹر کریں۔

- رجحان کے اہم نکات کا تعین کرنے کے لیے ویو تھیوری اور سپورٹ/ریزسٹنس لیولز کو شامل کریں۔

خلاصہ

یہ حکمت عملی ایک عام رجحان کی پیروی کرنے والی حکمت عملی ہے، جو رجحان کی سمت کا تعین کرنے کے لیے موونگ اوسط اور خطرے پر قابو پانے کے لیے ATR اسٹاپ لاس کا استعمال کرتی ہے۔ اصول سادہ اور واضح ہیں، اس لیے اسے آسانی سے سمجھا جا سکتا ہے۔ تاہم، اس میں کچھ تاخیر اور جھوٹے سگنلز کا خطرہ ہے، جسے پیرامیٹر ایڈجسٹمنٹ، اشارے کی بہتری، اور مزید عوامل کو شامل کرکے بہتر بنایا جا سکتا ہے، تاکہ حکمت عملی بدلتے ہوئے مارکیٹ ماحول کے لیے زیادہ موزوں ہو۔ مجموعی طور پر، یہ حکمت عملی ابتدائی افراد کے لیے مشق اور بہتری کے لیے موزوں ہے، لیکن حقیقی تجارت میں احتیاط کی ضرورت ہے۔

- 1