ہل مووِنگ ایوریج فلٹر حکمت عملی

جائزہ

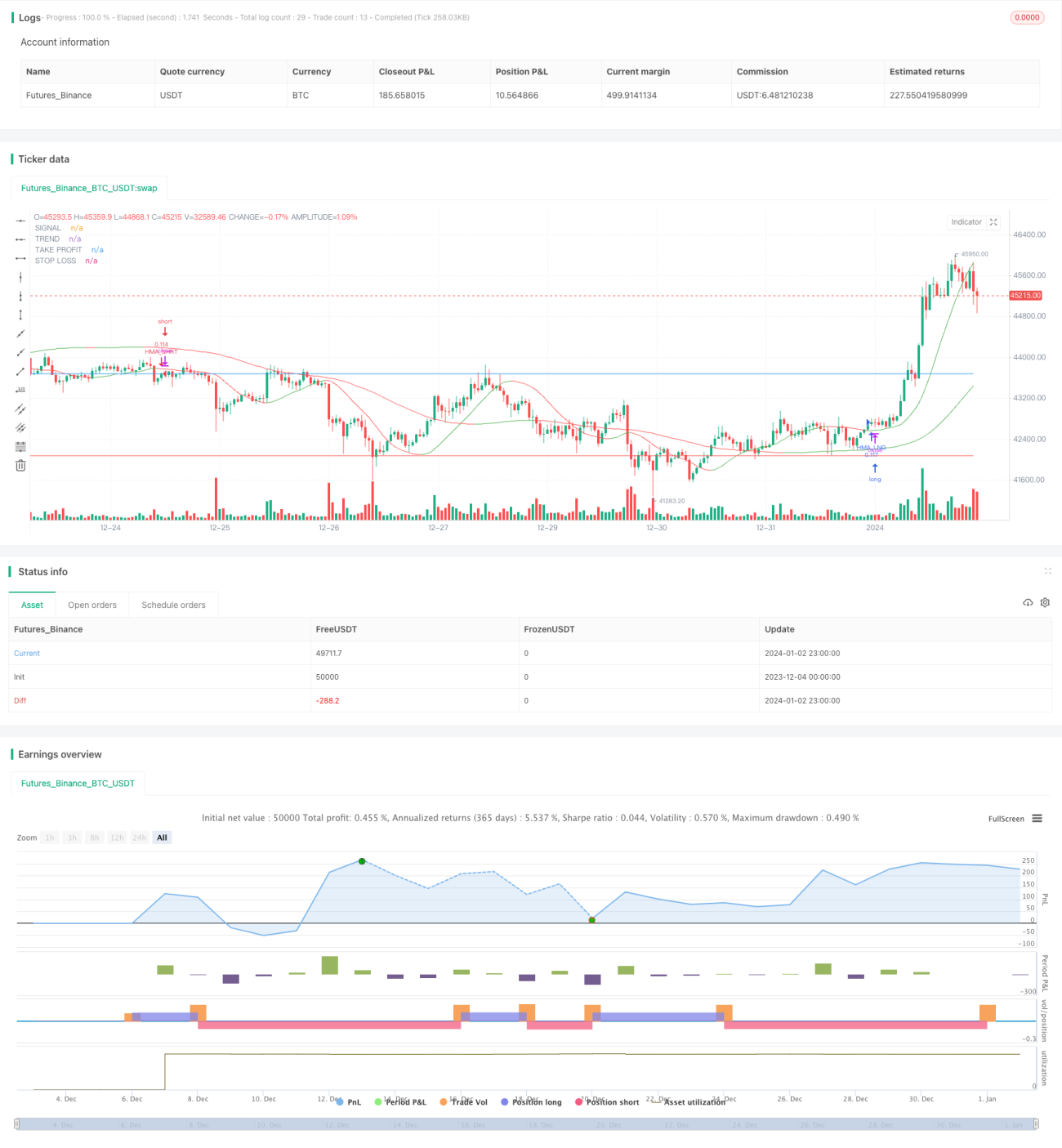

یہ حکمت عملی تجارتی سگنلز کی تخلیق اور فلٹرنگ کے لیے دو ہل موونگ ایوریجز (مختصر اور طویل مدتی) استعمال کرتی ہے۔ مختصر مدتی ہل موونگ ایوریج سگنلز پیدا کرنے کے لیے استعمال ہوتی ہے، جبکہ طویل مدتی ہل موونگ ایوریج سگنلز کو فلٹر کرنے کے لیے استعمال ہوتی ہے۔ صرف اس وقت تجارتی سگنل پیدا ہوتا ہے جب مختصر اور طویل مدتی ہل ایوریجز ایک ہی سمت میں حرکت کریں۔

یہ حکمت عملی اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں متعین کرنے کے لیے ATR (اوسط حقیقی رینج) انڈیکیٹر بھی استعمال کرتی ہے۔ ہر پوزیشن کھولتے وقت، ATR کی قدر کی بنیاد پر موجودہ پوزیشن کے لیے اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں متحرک طور پر متعین کی جاتی ہیں۔

حکمت عملی کا اصول

مختصر مدتی ہل موونگ ایوریج قیمت کے قلیل مدتی رجحان اور تبدیلی کے مقامات کو پکڑنے کے لیے استعمال ہوتی ہے۔ جب مختصر مدتی ہل موونگ ایوریج کی سمت تبدیل ہوتی ہے، تو اس کا مطلب ہے کہ قیمت کا قلیل مدتی رجحان بدل گیا ہے۔

طویل مدتی ہل موونگ ایوریج قیمت کے مجموعی رجحان کا اندازہ لگانے کے لیے استعمال ہوتی ہے۔ مثال کے طور پر، جب طویل مدتی ہل موونگ ایوریج کی سمت بڑھ رہی ہو، تو اس کا مطلب ہے کہ قیمت مجموعی طور پر بڑھتے ہوئے رجحان میں ہے۔

صرف اس وقت تجارتی سگنل پیدا ہوتا ہے جب مختصر مدتی ہل موونگ ایوریج پلٹتی ہے اور اس کی پلٹنے کی سمت طویل مدتی ہل موونگ ایوریج کی مجموعی سمت کے مطابق ہو۔ یعنی صرف اس صورت میں جب قیمت کا قلیل مدتی رجحان تبدیل ہو اور ساتھ ہی مجموعی رجحان بھی اسی سمت میں تبدیل ہو، اس قلیل مدتی سگنل پر تجارت کی جاتی ہے۔ یہ قلیل مدتی مارکیٹ کے شور کی وجہ سے پیدا ہونے والے غلط سگنلز کو مؤثر طریقے سے فلٹر کر سکتا ہے۔

پوزیشن کھولنے کے بعد، ATR انڈیکیٹر کی بنیاد پر اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں متعین کی جاتی ہیں۔ ATR انڈیکیٹر مارکیٹ کے اتار چڑھاؤ اور خطرے کی سطح کو ظاہر کرتا ہے۔ اسٹاپ لاس کی پوزیشن قیمت کی کم ترین سطح سے نیچے رکھی جائے گی، جبکہ ٹیک پروفٹ کی پوزیشن قیمت کی بلند ترین سطح سے اوپر رکھی جائے گی، اور دونوں ATR ویلیو سے منسلک ہوں گی، مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس اور ٹیک پروفٹ کی حد کو ایڈجسٹ کیا جائے گا۔

فوائد کا تجزیہ

یہ حکمت عملی قلیل مدتی سگنلز اور طویل مدتی فلٹرنگ کو یکجا کرتی ہے، جو قیمت کے درمیانی مدتی رجحان کی مؤثر طریقے سے شناخت کر سکتی ہے اور تبدیلی کے مقامات کو بروقت پکڑ سکتی ہے۔ واحد موونگ ایوریج جیسے انڈیکیٹرز کے مقابلے میں، یہ مارکیٹ کے شور کی وجہ سے دھوکہ کھانے کے امکان کو کم کر سکتی ہے۔

اسٹاپ لاس اور ٹیک پروفٹ کی پوزیشنوں کو متحرک طور پر ایڈجسٹ کرنا مارکیٹ کے اتار چڑھاؤ کے مطابق مناسب اسٹاپ لاس اور ٹیک پروفٹ کی سطحیں متعین کرنے کی اجازت دیتا ہے، منافع کو یقینی بناتے ہوئے حد سے زیادہ جارحیت سے بچتا ہے اور نقصان کے خطرے کو کم کرتا ہے۔

ہل موونگ ایوریجز کے فوائد کی بدولت، قیمت کے رجحان کا زیادہ لچکدار اور درست اندازہ لگایا جا سکتا ہے، اور عام موونگ ایوریجز کے مقابلے میں بہتر ٹریکنگ کارکردگی فراہم کرتی ہے۔

خطرات کا تجزیہ

یہ حکمت عملی سگنلز کے لیے دو ہل موونگ ایوریجز (مختصر اور طویل مدتی) کے کراس اوور پر انحصار کرتی ہے۔ اگر دو موونگ ایوریجز کے درمیان جعلی کراس اوور ہو، تو یہ غلط اندراج کا سبب بن سکتا ہے۔ اس صورت میں، طویل اور قلیل مدتی مارکیٹ ڈھانچے کی بنیاد پر یہ فیصلہ کرنا ضروری ہے کہ اس سگنل کو فلٹر کیا جائے یا نہیں۔

سائیڈ ویز مارکیٹ میں، قیمت ایک چھوٹی تجارتی حد میں آگے پیچھے ہو سکتی ہے، جس سے سگنلز کی غلطی کی شرح بڑھ سکتی ہے اور بے فائدہ تجارت کے امکانات بڑھ سکتے ہیں۔ اس صورت میں، تجارتی سگنل فلٹرنگ کی شرائط کو بڑھا کر بے فائدہ تجارت سے بچا جا سکتا ہے۔

اسٹاپ لاس اور ٹیک پروفٹ کا انحصار ATR انڈیکیٹر پر ہے۔ اگر ATR انڈیکیٹر مارکیٹ کے اتار چڑھاؤ کو درست طریقے سے ظاہر نہیں کرتا، تو اسٹاپ لاس اور ٹیک پروفٹ کی پوزیشنیں بھی بے اثر ہو سکتی ہیں۔ اس صورت میں، ATR ویلیو کو درست کرنے کے لیے دیگر اتار چڑھاؤ کے انڈیکیٹرز کو استعمال کرنے پر غور کیا جا سکتا ہے۔

بہتری کے ممکنہ راستے

سگنل کی تشخیص میں مدد کے لیے دیگر قلیل مدتی انڈیکیٹرز، جیسے RSI (رشتہ دار طاقت انڈیکس) جیسے اوور باؤٹ/اوور سولڈ انڈیکیٹرز، کو شامل کرنے پر غور کیا جا سکتا ہے، جس سے فلٹرنگ کی تاثیر بہتر ہو سکتی ہے۔

مختصر اور طویل مدتی ہل موونگ ایوریجز کے درمیان فلٹرنگ کے منطقی تعلق کو بڑھایا یا بہتر بنایا جا سکتا ہے، تاکہ فلٹرنگ کے قواعد مزید سخت ہوں اور غلط سگنلز سے بچا جا سکے۔

مختلف پیرامیٹر سیٹنگز (جیسے موونگ ایوریج پیرامیٹرز، ATR پیرامیٹرز وغیرہ) کے مختلف امتزاج کے حکمت عملی کے استحکام اور منافع پر اثرات کا مطالعہ کیا جا سکتا ہے، جس کے نتیجے میں مختلف تجارتی کارکردگی حاصل ہو سکتی ہے۔

خلاصہ

یہ حکمت عملی مختصر مدتی ہل موونگ ایوریج کے ذریعے سگنل پکڑنے، طویل مدتی ہل موونگ ایوریج کے ذریعے سگنل فلٹر کرنے، اور ATR انڈیکیٹر کے ذریعے اسٹاپ لاس اور ٹیک پروفٹ متعین کرنے کے طریقوں کا ایک مکمل درمیانی مدتی رجحان پیروی کرنے والے حکمت عملی کے نظام کی تشکیل کرتی ہے۔ یہ حکمت عملی درمیانی مدتی قیمت کے تبدیلی کے مقامات کو مؤثر طریقے سے دریافت کر سکتی ہے اور قلیل مدتی مارکیٹ کے شور کی مداخلت سے بچ سکتی ہے، اور یہ رجحان پر مبنی تجارتی نظام کی تیاری کے لیے ایک اہم اسٹاک چننے کا آلہ ہے۔ پیرامیٹر کی اصلاح اور معاون شرائط کے اضافے کے ذریعے، یہ حکمت عملی سگنل کی تشخیص کی درستگی کو مزید بڑھا سکتی ہے، جس کے نتیجے میں بہتر کارکردگی حاصل ہو سکتی ہے۔

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1