حرکت پذیر اوسط رجحان کی پیروی کی اصلاح شدہ حکمت عملی

خلاصہ

【کوانٹائٹیو روشنی】یہ ایک حکمت عملی ہے جو Stochastic اشاریہ اور OTT اشاریہ کے امتزاج پر مبنی ہے۔ حکمت عملی Stochastic اشاریہ کا استعمال کرتے ہوئے خرید و فروخت کے سگنلز پیدا کرتی ہے، اور OTT اشاریہ کے ذریعے ان سگنلز کو فلٹر کرتی ہے، تاکہ بڑے رجحان کو پکڑا جا سکے اور مارکیٹ کے اتار چڑھاؤ کی وجہ سے پیدا ہونے والے جھوٹے سگنلز کے اثرات کو کم کیا جا سکے۔ اس مضمون میں حکمت عملی کا تفصیلی جائزہ لیا جائے گا۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی خیال Stochastic اشاریہ پر OTT اشاریہ کو سپرپوز کر کے سگنلز کو فلٹر کرنا ہے۔ Stochastic اشاریہ قیمت کا موازنہ ایک مخصوص مدت کی بلند ترین اور پست ترین قیمت سے کرتا ہے، تاکہ یہ اندازہ لگایا جا سکے کہ قیمت انتہائی علاقے میں ہے یا نہیں۔ OTT اشاریہ رجحان کو ٹریک کرنے کے لیے متحرک اوسط اور متحرک نقصان روک استعمال کرتا ہے۔

کوڈ Stochastic کی بلند سطح 1080 اور پست سطح 1020 متعین کرتا ہے، اور Stochastic کی درمیانی قدر اس کے درمیان ہوتی ہے جب بازار ساکن ہو۔ جب Stochastic خرید/فروخت کا سگنل پیدا کرتا ہے، کوڈ OTT اشاریہ کی بنیاد پر سگنل کی درستگی کا فیصلہ کرتا ہے۔ اگر قیمت اوپر کی طرف OTT اوسط لائن کو عبور کرتی ہے تو خرید کا سگنل جاری ہوتا ہے، اور اگر قیمت نیچے کی طرف OTT اوسط لائن کو عبور کرتی ہے تو فروخت کا سگنل جاری ہوتا ہے۔

یہ امتزاج Stochastic کا استعمال انتہائی خرید و فروخت کا تعین کرنے اور اندراج کے سگنل دینے کے لیے کرتا ہے، جبکہ OTT رجحان کو ٹریک کرتا ہے اور بہت زیادہ اتار چڑھاؤ والے بازاروں میں پیدا ہونے والے جھوٹے سگنلز کو فلٹر کرنے کے لیے نقصان روک کا استعمال کرتا ہے، اس طرح سگنلز کی درستگی اور اتار چڑھاؤ کو بہتر بناتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی Stochastic اور OTT اشاریوں کے امتزاج سے درج ذیل پہلوؤں کو بہتر بناتی ہے:

- سگنلز کی درستگی میں اضافہ۔ Stochastic انتہائی خرید و فروخت کا تعین کرتا ہے، OTT جھوٹے سگنلز کو فلٹر کرتا ہے۔

- حکمت عملی کے اتار چڑھاؤ کو کم کرتا ہے۔ متحرک نقصان روک کے ذریعے اس نقصان کو محدود کرتا ہے، بہت سے جھوٹے بریک آؤٹ کو فلٹر کرتا ہے۔

- اسٹاک کے بڑے رجحان کو مؤثر طریقے سے پکڑتا ہے۔ Stochastic بنیادی سگنل دیتا ہے، OTT بڑے رجحان کو ٹریک کرتا ہے۔

- ضرورت سے زیادہ سگنل کی مداخلت کو کم کرتا ہے۔ سگنل کے معیار کو بہتر بنانے کے ساتھ ساتھ بے کار سگنلز کو بھی کم کرتا ہے۔

- مقداری متحرک نقصان روک کی ترتیب۔ موجودہ نقصان کو یقینی بناتا ہے، حکمت عملی کے اتار چڑھاؤ کو مزید کم کرتا ہے۔

- نظام رجحان اور انتہائی خرید و فروخت کے اشاریوں کو یکجا کرتا ہے۔ ان دو اشاریوں کے نقائص کو ایک دوسرے کے ذریعے بہتر کرتا ہے۔

مجموعی طور پر، یہ حکمت عملی OTT کے ذریعے Stochastic سگنلز کو فلٹر کر کے سگنل کے معیار اور منافع کو مؤثر طریقے سے بہتر بناتی ہے، جبکہ تجارتی تعداد اور حکمت عملی کے اتار چڑھاؤ کو کم کرتی ہے، جس سے رجحان کے قریب، کم خطرہ اور زیادہ منافع کا اثر حاصل ہوتا ہے۔

خطرے کا تجزیہ

- اس حکمت عملی کا اطلاق نسبتاً محدود ہے۔ یہ بنیادی طور پر ان اسٹاکس کے لیے موزوں ہے جن میں واضح رجحان ہو۔ قیمت میں بہت زیادہ اتار چڑھاؤ والے اسٹاکس، یا ساکن بازار میں گھومتے اسٹاکس پر اس کا اثر کم ہوتا ہے۔

- مکمل طور پر تکنیکی پہلو پر انحصار کرتا ہے۔ حکمت عملی اسٹاک کی بنیادی باتوں اور مارکیٹ کے میکرو پہلو پر غور نہیں کرتی، اس میں کچھ اندھا پن ہے۔

- پیرامیٹرز کی ترتیب حساس ہے۔ Stochastic اور OTT کے متعدد پیرامیٹرز کو پیشہ ورانہ طور پر ایڈجسٹ کرنے کی ضرورت ہے، ورنہ حکمت عملی کی منافع بخشی متاثر ہو سکتی ہے۔

- نقصان روک بہت ڈھیلا ہے۔ ممکنہ نقصان اٹھانا پڑتا ہے، مزید بہتری کی ضرورت ہے۔

- جھوٹے بریک آؤٹ اور ساکن بازار میں کچھ نقصان اور سگنل کی مداخلت ہو سکتی ہے۔ فیصلے کی شرائط اور نقصان روک کی شرائط میں ترمیم کی ضرورت ہے۔

مذکورہ خطرات کے پیش نظر، درج ذیل اقدامات کیے جا سکتے ہیں:

- مختلف قسم کے اسٹاکس کے لیے مختلف پیرامیٹر مجموعے استعمال کریں۔

- بنیادی اور خبروں کے پہلو کو شامل کر کے سگنل کو مضبوط کریں۔

- پیرامیٹرز کی اصلاح کے لیے جانچ کریں تاکہ بہترین ترتیب مل سکے۔

- مزید خطرہ کم کرنے کے لیے متحرک نقصان روک متعارف کروائیں۔

- فیصلے کی شرائط میں ترمیم کریں، زیادہ سخت سگنل تصدیقی طریقہ کار اپنائیں۔

بہتری کے رخ

اس حکمت عملی کو درج ذیل پہلوؤں میں مزید گہرا بہتر بنایا جا سکتا ہے:

- مختلف مارکیٹوں اور اسٹاک کی اقسام کے مطابق پیرامیٹر کی ترتیبات کو ایڈجسٹ کریں۔ موجودہ ڈیفالٹ قدریں عام ہیں، مختلف اسٹاکس کے لیے علیحدہ جانچ کر کے بہترین پیرامیٹر مجموعے تلاش کیے جا سکتے ہیں۔

- منافع بند کرنے کا طریقہ کار اور متحرک نقصان روک متعارف کروائیں۔ فی الحال متحرک مقررہ نقصان روک استعمال ہوتا ہے، جو نقصان اور منافع کو متحرک طور پر ٹریک نہیں کر سکتا۔ حکمت عملی کے خطرے اور منافع کو مزید کنٹرول کرنے کے لیے متحرک نقصان روک اور منافع بند کرنے کی جانچ کی جا سکتی ہے۔

- سگنل کے فیصلے کی منطق کو بہتر بنائیں۔ موجودہ فیصلے کی منطق نسبتاً سادہ ہے، قیمت کے اوپر نیچے کے بریک آؤٹ پر براہ راست خرید و فروخت کا سگنل دیتی ہے۔ سگنل کی وشوسنییتا کو یقینی بنانے کے لیے مزید اشاریوں اور قیمت کی شکلوں کے فیصلے کو شامل کرنے پر غور کیا جا سکتا ہے۔

- کھلنے کی شرائط اور فلٹرنگ میکانزم شامل کریں۔ موجودہ حکمت عملی ہر سگنل کو بغیر تفریق کے پروسیس کرتی ہے۔ حجم کے اشاریے، تجارتی حجم کے اشاریے وغیرہ کو بطور کھلنے کی شرائط شامل کیا جا سکتا ہے، اور جھوٹے سگنلز کو فلٹر کرنے کے لیے ایک مخصوص سگنل ٹائم ونڈو بھی شامل کی جا سکتی ہے۔

- OTT کے ساتھ مختلف اشاریوں کے امتزاج کی جانچ کریں۔ فی الحال Stochastic اور OTT کا امتزاج استعمال ہوتا ہے۔ MACD، RSI جیسے دیگر اشاریوں کے ساتھ OTT کے امتزاج کے اثرات کی جانچ کی جا سکتی ہے۔

- سرمایہ کے انتظام اور پوزیشن کے انتظام کے ماڈیولز کو ضم کریں۔ فی الحال سرمایہ کے انتظام اور پوزیشن کنٹرول کا کوئی طریقہ کار نہیں، مکمل طور پر نقصان روک پر انحصار ہے۔ ایک اور مجموعی خطرے کو مزید کنٹرول کرنے کے لیے مختلف اقسام کے سرمایہ اور پوزیشن کے انتظام کے طریقوں کی جانچ کی جا سکتی ہے۔

خلاصہ

【کوانٹائٹیو روشنی】یہ ایک مقداری حکمت عملی ہے جو Stochastic اور OTT اشاریوں کو نامیاتی طور پر یکجا کرتی ہے۔ یہ دونوں اشاریوں کے تکمیلی فوائد کو استعمال کرتی ہے، جس سے سگنل کی درستگی بہتر ہوتی ہے، بڑے رجحان کو مؤثر طریقے سے پکڑتی ہے جبکہ خطرہ بھی کم کرتی ہے۔

اس حکمت عملی میں غلطی کی کم شرح، واضح سگنلز اور کم اتار چڑھاؤ کے فوائد ہیں۔ یہ سگنلز کی وشوسنییتا کو بڑھاتی ہے، نقصان روک کی سطح کو بہتر کرتی ہے، اور تجارتی تعدد کو کم کرتی ہے، یہ ایک قابل سفارش مقداری حکمت عملی ہے۔

ساتھ ہی، اس حکمت عملی میں بہتری کی بھی گنجائش ہے۔ پیرامیٹر کی اصلاح، نقصان روک کے طریقہ کار کی تکمیل، سگنل اور فلٹرنگ میکانزم کو مضبوط کرنے جیسے ذرائع سے، اس حکمت عملی کو زیادہ مستحکم، خودکار اور ذہین سمت میں لے جایا جا سکتا ہے، یہی ہمارا آئندہ کا ہدف بھی ہے۔

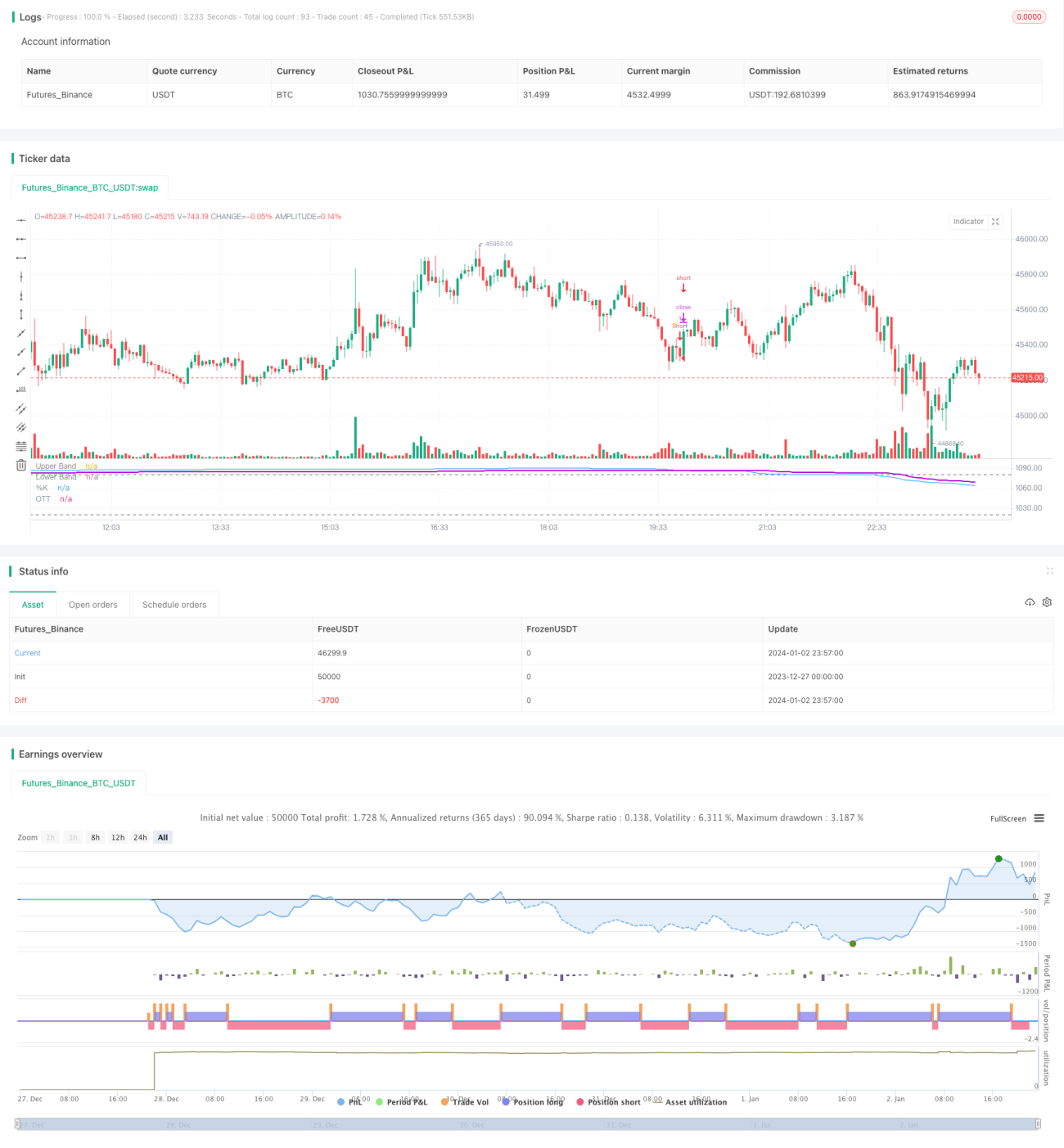

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//created by: @Anil_Ozeksi- 1